")

בדיקת כלכליסט

הריבית הפילה את ההלוואות מההשתלמות לשפל של 5 שנים

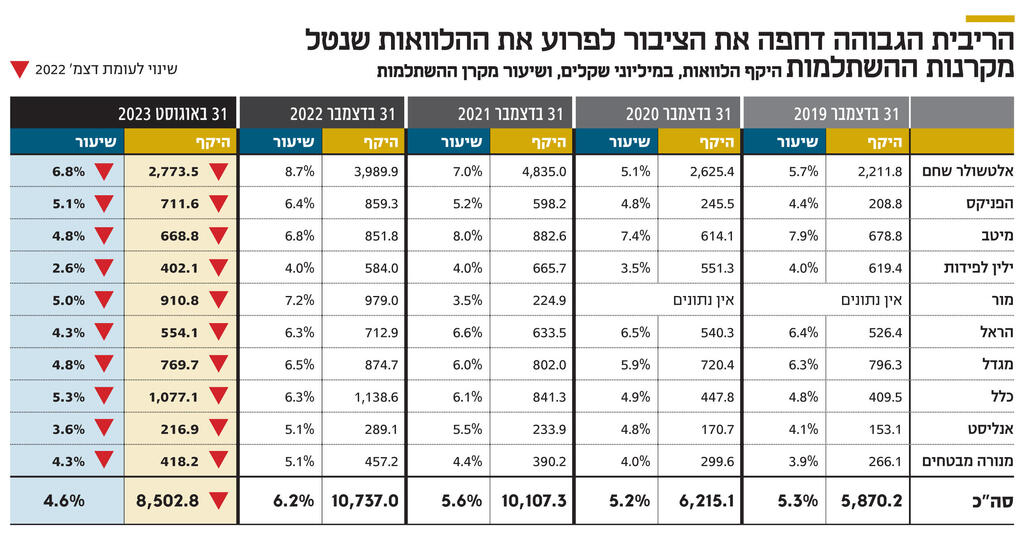

מתחילת השנה ועד סוף אוגוסט קטן היקף ההלוואות שניתנו לחוסכים בקרנות ההשתלמות במסלול הכללי משיא של 10.7 מיליארד שקל ל־8.5 מיליארד שקל. ממוצע ההלוואות כשיעור מהנכסים עומד על 4.6%. זאת משום שהריבית בהלוואות אלו צמודה לפריים

הסוף לכסף הזול - ריבית הפריים זינקה והחוסכים בקרנות ההשתלמות רצו להחזיר את ההלוואות. על פי בדיקת "כלכליסט", היקף ההלוואות שניתן לחוסכים בקרנות ההשתלמות במסלול הכללי מתחילת השנה קטן ב־2.2 מיליארד שקל.

על פי נתוני חברות הביטוח ובתי ההשקעות היקף ההלוואות לעמיתים עומד נכון להיום על 8.5 מיליארד שקל. זאת, לאחר שבתחילת השנה טיפס לשיא של 10.7 מיליארד שקל.

ממוצע ההלוואות כשיעור מכלל הנכסים בקרנות ההשתלמות, נכון לאוגוסט, עומד על 4.6%, השיעור הנמוך ביותר בחמש השנים האחרונות. הקיטון בהיקף ההלוואות נעשה בעקבות התייקרותן, לאחר שהריבית עליהן זינקה מ־2% ל־7% בשנה. זאת, מכיוון שהן צמודות לריבית הפריים, שטיפסה ל־6.25% השנה.

בשנים האחרונות, קרנות ההשתלמות הן אמצעי החיסכון העיקרי של החוסך הישראלי לטווח הבינוני־ארוך. זאת מאחר שזהו האפיק היחיד שאינו מיועד לחיסכון פנסיוני, שמעניק פטור ממס רווחי הון שש שנים מתחילת ההפקדה של החוסך ומעסיקו.

נכון לאוגוסט, ההון המנוהל בקרנות ההשתלמות מגיע ל־334 מיליארד שקל, שמהווים כמעט חצי מההון שמנוהל בענף הגמל, שנאמד ב־700 מיליארד שקל. המסלול הכללי בקרנות ההשתלמות מנהל נכסים בסך 168 מיליארד שקל.

בשנים האחרונות ההלוואות בקרנות ההשתלמות נחשבו כמשתלמות ביותר. בתי ההשקעות וחברות הביטוח, שרצו לשמר את החוסכים לאורך זמן, העניקו להם הלוואות של עד פריים מינוס 0.5%, בהתאם לגודל החיסכון. הלוואות אלו הקטינו את האפשרות לפדיון מוקדם של קרן ההשתלמות, כאשר ההלוואה משמשת את החוסך לצריכה.

במקרי קיצון הלוואות אלו הפכו לכלי מינוף בידי הלקוחות, שחלקם בחרו להשקיע מחדש באמצעי חיסכון אחר את כספי ההלוואה ונהנו מתשואה גבוהה בתקופות של גאות בשוק ההון. עם זאת, היתה סכנה של פגיעה כפולה בחיסכון בזמן ירידות בשוק ההון. שיעור ההלוואות בקרנות ההשתלמות, שלקיחתן עודדה על ידי הגופים היצרנים וסוכני הביטוח כאחד, טיפס בעיקר בשנת 2021, שהתאפיינה בגאות אדירה בשוק ההון.

באותה שנה, קרנות ההשתלמות במסלול הכללי הניבו תשואה שנתית פנומנלית של 14%. בעקבות התשואה הגבוהה, העדיף חלק ניכר מהחוסכים שלא לפדות את קרן ההשתלמות, אלא ליטול הלוואה על בסיס הקרן ולהשתמש בה לצרכים שונים. בשנה זו עלה היקף ההלוואות בכמעט 4 מיליארד שקל וההלוואות לעמיתים בגופים השונים הסתכמו ב־10.1 מיליארד שקל.

הזינוק בהיקף ההלוואות שב־2021 נעצר ב־2022. אשתקד בחרו שניים מהגופים בעלי חברות הגמל הגדולות בישראל, אלטשולר שחם ומיטב, להפסיק להעניק הלוואות לעמיתים – ללא תלות בוותק של החוסך. ההחלטה נבעה משתי סיבות. הראשונה: הקרבה היחסית של שני הגופים להגבלת ה־10% מהיקף נכסי הקרן שניתן להעניק לעמיתים.

המשך הענקת ההלוואות עלול היה לגרום לכך ששיעור ההלוואות לעמיתים יהיה גבוה מ־10% מסך הנכסים המנוהלים בקרן ולגרור עיצומים מצד רשות שוק ההון, הרגולטור בענף הגמל. בנוסף, הגופים האמינו כי בעקבות העלייה בריבית עדיף להשקיע את ההון שניתן לחוסכים באפיקים סולידיים שיניבו תשואה גבוהה יותר מריבית הפריים, כמו אג"ח ממשלתיות או קונצרניות בדירוג גבוה.

למרות שהנהלת אלטשולר שחם גמל ופנסיה, חברת הגמל הגדולה בישראל שמנהלת 136 מיליארד שקל, החליטה לחדול ממתן הלוואות כבר אשתקד, היא עדיין מנהלת את קרן ההשתלמות עם שיעור החשיפה הגבוה ביותר להלוואות לעמיתים. על פי נתוני קרן ההשתלמות במסלול הכללי של אלטשולר שחם, היא העניקה הלוואות בהיקף של כמעט 2.8 מיליארד שקל, שמהווים 6.8% מהיקף נכסי הקרן, שעומדים על 40.9 מיליארד שקל.

הסיבה לכך נטועה ככל הנראה בנטישת הלקוחות את החברה. ב־12 החודשים האחרונים עזבו את חברת הגמל של אלטשולר שחם לקוחות עם חסכונות בשווי של 33 מיליארד שקל בעקבות תשואת החסר שהניב הגוף לחוסכים לעומת המתחרים בשלוש השנים האחרונות. בהתאם, קרן ההשתלמות של אלטשולר שחם במסלול הכללי קטנה מהיקף נכסים של 65 מיליארד שקל לפחות מ־41 מיליארד שקל.

רוב הלקוחות שעוזבים את החברה אינם מחזיקים בהלוואה מהקרן, על כן עזיבתם מגדילה את שיעורי הלקוחות שכן נטלו הלוואה בקרן ההשתלמות. מתחילת השנה היקף ההלוואות שניתן בקרן של אלטשולר קטן ב־800 מיליון שקל.

גם כלל ביטוח, הפניקס ומור העניקו הלוואות לעמיתים בשיעור של יותר מ־5%. קרן ההשתלמות של מור היא הקרן שגדלה מתחילת השנה בקצב המהיר ביותר: מ־15 מיליארד שקל ל־18 מיליארד שקל, תוך שהיא מגייסת 3.1 מיליארד שקל מהמתחרים. הלקוחות של מור הם גם אלו שהשיבו את ההלוואה בשיעור הגבוה ביותר. בתחילת השנה קרן ההשתלמות של מור העניקה הלוואות לעמיתים בשיעור של 7.2% מסך נכסי הקרן, בעוד שנכון לאוגוסט, שיעור זה עמד על 5% בלבד.

"אנחנו חווים את לחץ החזרת ההלוואות חזק בשטח. עליית הריבית הפכה את הלוואות בקרן ההשתלמות ליקרות מאוד. חשבנו שיוקר המחייה ימשיך לגרום לאנשים לקחת הלוואות, אך כנראה שהריבית מרסנת את הרצון הזה. לא שווה לקחת הלוואה בריבית של 7% כשהתשואות של הקרנות נמוכות יותר או דומות (התשואה של הקרנות השנה עומדת על 7.6%; א"ע)", הסביר מנהל בכיר של אחד מקרנות ההשתלמות הגדולות.

הגוף שמנהל קרנות ההשתלמות עם שיעור ההלוואות הנמוך ביותר, 2.55%, הוא ילין לפידות. בשנים האחרונות יצא דב ילין, מבעלי השליטה ומנכ"ל משותף בילין לפידות נגד מתן הלוואות של הגופים הגדולים, בטענה כי אותן הלוואות משמשות כאמצעי מינוף של החוסכים. עתה, להשקפת הבית, מינוף היתר בו נמצאים החוסכים גורם לפעולה כפולה, גם קיטון בהפקדות לקופות גמל וגם לקיטון בהלוואות.