")

ניתוח

היום שהחזיר את המשקיעים לת״א והזניק את הבורסה לצמרת התשואות העולמית

סיכום 2024 בבורסה מראה שחיסול איסמעיל הנייה מחלק את השנה לשניים, כשמאז ההתנקשות הציבור הישראלי והמשקיעים הזרים שבו לקנות מניות, ומדדי ת"א הציגו תשואת יתר. אך גם הממשלה צברה ביטחון וחזרה לקדם מהלכים אנטי־דמוקרטיים

שנת 2024 היתה אחת השנים המורכבת והעצובות ביותר בתולדות המדינה, מכל הבחינות. כל סיכום שלה, מכל סוג, עשוי להרגיש חיוור ביחס לאירועים המטלטלים שהיא הביאה איתה, שתחילתם למעשה בטרגדיה של 7 באוקטובר 2023. אבל אם בכל זאת מנסים לבחון את שהתרחש בשנה החולפת, אפשר לחלק אותה לשני חלקים. מתחילת השנה ועד סוף יולי, ומתחילת אוגוסט ועד היום.

ב־31 ביולי חוסל בטהראן ראש הלשכה המדינית של חמאס איסמעיל הנייה, במבצע שרק השבוע ישראל לקחה עליו אחריות באופן רשמי. הנקודה הזו בזמן מחלקת את השנה לשני חלקים, לכל הפחות בכל מה שנוגע לתיאבון הסיכון – הן של הממשלה והן של המשקיעים בבורסת ת"א. עד לאותה נקודה, ההתנהלות של שני הגורמים האלו היתה ספוגה בחששות, פחדים ואי־ודאות, מסיבות שונות ומוטיבציות שונות עוד יותר. מאותה נקודה והלאה, נדמה שכל אחד מהצדדים צבר ביטחון מחדש ותיאבון הסיכון שלו התגבר.

אחרי חיסול הנייה הממשלה נתנה אור ירוק למבצעים נועזים לא פחות, כמו מבצע הביפרים, שלאחריו הגיע חיסול נסראללה, כניסה קרקעית ללבנון שלא הביאה למלחמה אזורית קשה, ותקיפות מוצלחות באיראן – מבצעים שהפיחו בחברי הממשלה והקואליציה את האומץ להוציא לדרך מחדש את המהלכים לחיסול הדמוקרטיה בישראל, או לכל הפחות לפגיעה אנושה בה – החל מאי־מינוי נשיא לבית המשפט העליון, דרך הצעת החוק לסגירת התאגיד, ועד לניסיון לפטר את היועמ"שית, להרחיב את חסינות חברי הכנסת ולהימנע מהקמת ועדת חקירה ממלכתית. מבחינת המשקיעים, השיפור במצבה של ישראל בזירות המלחמה השונות החזיר את הביטחון להשקיע בשוק ההון המקומי, ביטחון שהלך והתגבר מאז יולי.

משום כך, אחת הסכנות הפוטנציאליות המשמעותיות למגמה החיובית בשוק ההון המקומי היא חזרתה של ההפיכה המשטרית לסדר היום, שב־2023 הרחיקה משקיעים זרים ועוררה קיטוב עז בחברה — דבר שמוגדר גם על ידי סוכנויות הדירוג הזרות כסכנה מהותית.

מאוקטובר: הציבור חזר לרכוש מניות ישראליות

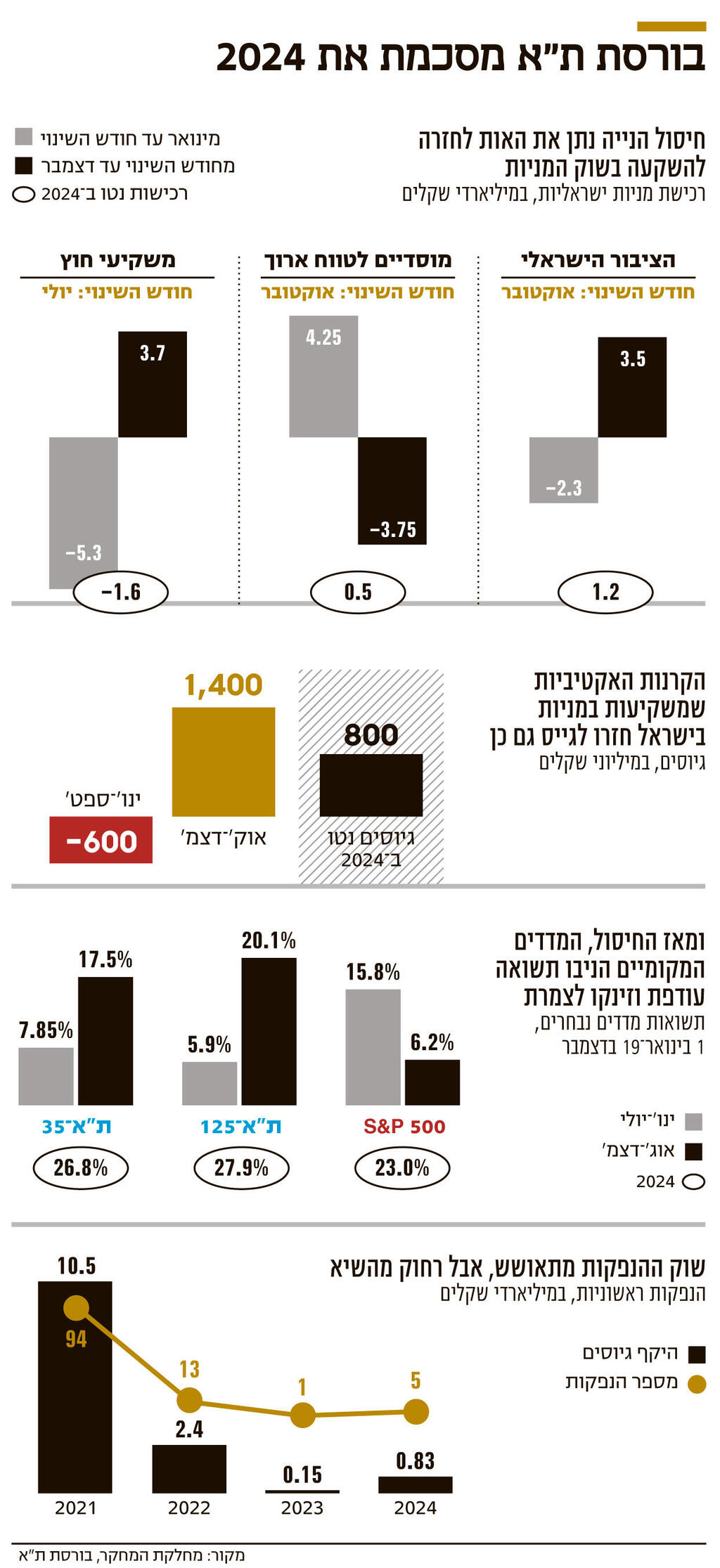

סיכום שנת 2024 שפרסמה היום בורסת ת"א ממחיש זאת היטב. כך, הציבור הישראלי מכר מניות של חברות ישראליות ב־2.3 מיליארד שקל מינואר עד ספטמבר, אבל מאוקטובר ועד דצמבר הוא כבר חזר לרכוש מניות ב־3.5 מיליארד שקל, כך שבסיכום השנה הרכישות נטו של הציבור עמדו על 1.2 מיליארד שקל. המשקיעים הזרים מכרו מניות ב־5.3 מיליארד שקל מינואר עד יוני, ומיולי עד דצמבר קנו מניות ב־3.7 מיליארד שקל, כך שבסיכום השנה מדובר על מכירות נטו של 1.6 מיליארד שקל. מנגד, המשקיעים המוסדיים לטווח ארוך, שהיו אלו שבמידה רבה ספגו את כל המכירות בחלק הראשון והלא סימטרי באורכו של השנה, מכרו מאוקטובר מניות ב־3.75 מיליארד שקל, לאחר שעד לאותה נקודה קנו מניות ב־4.25 מיליארד שקל, והרכישות נטו שלהם הסתכמו בחצי מיליארד שקל. ההתאוששות בשוק המניות גם סידרה להם רווח נאה. אסטרטגיה כמעט קלאסית של לקנות בירידות.

אינדיקטור נוסף שמבטא את התגברות תיאבון הסיכון מהרגע שחוסל הנייה נמצא בנעשה בתחום קרנות הנאמנות האקטיביות המסורתיות. הקרנות האקטיביות שמשקיעות במניות בישראל פדו 600 מיליון שקל בשלושת הרבעונים הראשונים של השנה, ומאז אוקטובר גייסו 1.4 מיליארד שקל, כך שבסיכום השנה הוזרמו אליהן 800 מיליון שקל. לקרנות האקטיביות שמשקיעות באג"ח בישראל זרמו השנה 4 מיליארד שקל, בעוד בשנה שעברה, גם על רקע הזעזועים שעוררה ההפיכה המשטרית, נמשכו מהן 23 מיליארד שקל.

הנתונים של הקרנות האקטיביות שמשקיעות בישראל בולטים בהשוואה לקרנות האקטיביות שמשקיעות בחו"ל. אלו שמשקיעות במניות גייסו כמיליארד שקל השנה, בדומה להיקף הגיוסים בשנה שעברה, כשכמעט כל הסכום, 900 מיליון שקל, גויס בשלושת הרבעונים הראשונים. כלומר, עד לאותה נקודת מפנה. הקרנות שמשקיעות באג"ח בחו"ל גייסו השנה 3.4 מיליארד שקל, ניתור של 54.5% בהשוואה ל־2023, אולם גם בנוגע לקרנות האלו כמעט כל הסכום, 3.2 מיליארד שקל, גויס בשלושת הרבעונים הראשונים.

הגם שהנעשה בתעשיית קרנות הנאמנות האקטיבית מלמד על תיאבון הסיכון שהתגבר מהרגע שהנייה חוסל, ההשוואה בין הקרנות שמשקיעות בישראל לאלו שמשקיעות בחו"ל אינה מדויקת במלואה, משום שבהכללה ניתן לומר שהציבור מעדיף להיחשף לחו"ל דרך תעשיית קרנות הנאמנות הפסיבית. כך, נכון להיום נסחרות בישראל 472 קרנות סל שמנהלות 166.7 מיליארד שקל. רוב הסכום, 77.8 מיליארד שקל, מנוהל בקרנות סל שמשקיעות במניות בחו"ל. עם זאת, תנועת הכסף מחזקת גם היא את אותה נקודת חלוקה של השנה, ולפי הבורסה "בשלושת הרבעונים הראשונים של 2024 נמשכה המגמה מהשנה הקודמת, עם הזרמות כספים לקרנות המשקיעות במדדי חו“ל, לצד מכירות של קרנות על מדדים מקומיים. עם זאת, באוקטובר חל שינוי מגמה, כשהציבור החל לרכוש קרנות על מדדים מקומיים ולמכור קרנות על מדדים בינ"ל. בסיכום 2024, הציבור הזרים כ־21.9 מיליארד שקל נטו לקרנות על מדדים בינ"ל, לעומת הזרמה בהיקף של כ־1.8 מיליארד שקל נטו לקרנות על מדדים מקומיים".

את הלך הרוח הזה ניתן לראות גם בקטגוריה של קרנות נאמנות בגידור – מעין קרנות גידור שפתוחות לציבור הרחב ולא רק למשקיעים כשירים ועשירים – הגם שמדובר בקטגוריה צעירה שמנהלת סכום קטן של כסף. נכון לדצמבר, ישנן 33 קרנות שמנהלות 1.05 מיליארד שקל, בעוד בסוף 2023 היו רק 22 קרנות, שניהלו 212.1 מיליון שקל. מדובר בסכומי כסף קטנים, אך עצם העלייה בהיקף הפעילות של מכשיר השקעה מורכב מלמד גם כן על התגברות תיאבון הסיכון של הציבור.

התמתנות בזרימת הכספים לקרנות הכספיות

גם המתרחש בשוק הקרנות הכספיות מעיד על כך. מדובר על קרנות שמשקיעות בנכסים סולידיים בלבד, במטרה לספק למשקיעים תשואה הדומה לריבית במשק, והן מהוות במידה רבה חלופה אטרקטיבית יותר לפיקדון בנקאי. הן נחשבות לחלק מהתעשייה האקטיבית, וב־2023, על רקע אי־הוודאות הגדולה במדינה ובשל הריבית הגבוהה, הן היו הכוכבות של התעשייה, תוך שהן מגייסות סכום שיא של 53 מיליארד שקל והופכות לקטגוריה הגדולה בענף.

ב־2024 הן גייסו 35 מיליארד שקל, אולם בבורסה מציינים כי "לקראת סוף השנה, עם ירידה במפלס אי־הוודאות הכלכלית והביטחונית, חלה התמתנות בקצב הזרמות הכספים לקרנות הכספיות. התמתנות זו מצביעה על חידוש האמון בשווקים ועל מעבר מבוקר של משקיעים מהשקעות קצרות טווח להשקעות בעלות אופי ארוך טווח ומסוכן יותר".

")

כל אלו באו לידי ביטוי בתשואות של מדדי המניות המרכזיים בבורסת ת"א. כך, מדד הדגל, ת"א־35, עלה מתחילת השנה ועד 31 ביולי ב־7.85%, ואילו מדד ת"א־125, המדד המייצג של הבורסה, עלה ב־5.9%. זאת בשעה שבארה"ב, מדד הדגל S&P 500 עלה ב־15.8% - כלומר, המדדים המקומיים הניבו תשואת חסר, לאחר שגם בשנת 2023 הם הניבו תשואת חסר; אולם מאוגוסט ועד 19 בדצמבר (המועד שבו סיכמה הבורסה את הנתונים), מדד הדגל המקומי עלה ב־17.5% ומדד ת"א־125 עלה ב־20.1%, בשעה שמדד הדגל האמריקאי עלה ב־6.2% בלבד. וכך, בסיכום השנה המדדים המקומיים הניבו תשואה עודפת ביחס למדדים בעולם והתמקמו בראש טבלת התשואות העולמית. ת"א־35 הניב תשואה של 26.8%, כשחברות השורה השנייה שכלולות בת"א־90 אף הניבו תשואה גבוהה יותר של 30.1%, בעוד מדד S&P 500 הניב תשואה של 23%, ומדד נאסד"ק 100 האמריקאי מוטה הטכנולוגיה הניב תשואה של 25.5% עד 19 בדצמבר.

וכך, כיום נסחרות בבורסת ת"א 533 חברות בשווי שוק כולל של 1.2 טריליון שקל, כשהשווי הכולל של השוק המנייתי נושק לראשונה לשווי הכולל של שוק האג"ח, שמסתכם ב־1.23 טריליון שקל.

התגברות תיאבון הסיכון באה לידי ביטוי גם בשוק האג"ח. לפי הבורסה, "קודם להתנקשות, באפיק הקונצרני נרשמו עליות בשיעור של עד 3.5% באפיק השקלי, 2.8% באפיק הצמוד, ועלייה של כ־4% באג"ח צמודות המט"ח. באפיק הממשלתי נרשמו עליות מתונות יותר בטווח הקצר והבינוני של עד כ־2.6%, וירידות בשיעור של עד 6.8% באפיק השקלי הארוך, ועד כ־5.4% באפיק הצמוד הארוך. לאחר ההתנקשות חלה התאוששות ניכרת ונרשמו עליות שערים משמעותיות, בעיקר באג"ח הממשלתיות, לצד עליות שערים מתונות יותר באג"ח הקונצרניות. ההתאוששות ניכרה במיוחד באג"ח הממשלתיות לטווחים הארוכים: מההתנקשות ועד לסוף השנה הניבו האג"ח השקליות הארוכות תשואה של כ־8.3%, והאג"ח הצמודות הארוכות הניבו תשואה של 6%".

מי שנהנה מכך היה הציבור הרחב, שרכש אג"ח ממשלתיות ב־26 מיליארד שקל השנה ואג"ח קונצרניות ב־17.2 מיליארד שקל, בעוד המשקיעים הזרים מכרו אג"ח ממשלתיות ב־23.5 מיליארד שקל ואג"ח קונצרניות ב־6.5 מיליארד שקל. המוסדיים, מנגד, רכשו אג"ח ממשלתיות ב־22.8 מיליארד שקל, ובכך נתנו גם הם כתף למימון המלחמה, ומכרו אג"ח קונצרניות ב־10 מיליארד שקל.

האתגרים של המשק באו ליד ביטוי בהנפקות

אומנם תיאבון הסיכון של המשקיעים התגבר, אולם אי־הוודאות בישראל ובכלכלתה עדיין משמעותית, ובפני המשק המקומי עומדים אתגרים מאקרו־כלכליים לא פשוטים, דוגמת הגירעון הגבוה, היעדר עידוד מנועי צמיחה בתקציב המדינה לשנת 2025, אינפלציה שעדיין חורגת מהיעד של בנק ישראל, וריבית גבוהה שנועדה להילחם בה.

הדברים האלו באו לידי ביטוי במידה רבה גם בשוק ההנפקות הראשוניות (IPO). במהלך 2024 בוצעו רק חמש הנפקות, שבמסגרתן החברות גייסו 832 מיליון שקל. אומנם מדובר על עלייה משמעותית ביחס לשנת 2023, שבה התבצעה הנפקה אחת בלבד, שבה גויסו 145 מיליון שקל, אבל מדובר על נתונים שרחוקים שנות אור מאלו של 2022 ו־2021.

בשנת 2022, שאותה רבים בשוק הגדירו כ"עצובה", הונפקו 13 חברות שגייסו 2.4 מיליארד שקל, ואילו ב־2021 נרשם שיא היסטורי של הנפקת 94 חברות, שגייסו 10.5 מיליארד שקל. אולם כעת ההערכה בשוק היא שחלון ההנפקות עתיד להיפתח ב־2025, זאת אם לא יחולו זעזועים משמעותיים, ובעיקר אם בנק ישראל יוריד את הריבית.