")

")

")

")

ניתוחדהרי ואדיב ממזגים את חברות הנדל"ן שלהם כדי להיחלץ סופית מהחוב לארבל

ניתוח

דהרי ואדיב ממזגים את חברות הנדל"ן שלהם כדי להיחלץ סופית מהחוב לארבל

העסקה תתבצע בשני שלבים. רכיב המזומן יאפשר לבעלים לפרוע חוב יקר לקרן ארבל של אמיר הסל. הערכת השווי לקראת המיזוג מציגה זינוק בשווי החברה הנרכשת, תנופורט, וצניחה בשל החברה הרוכשת, ישפרו. זהו צעד מקדים להנפקה

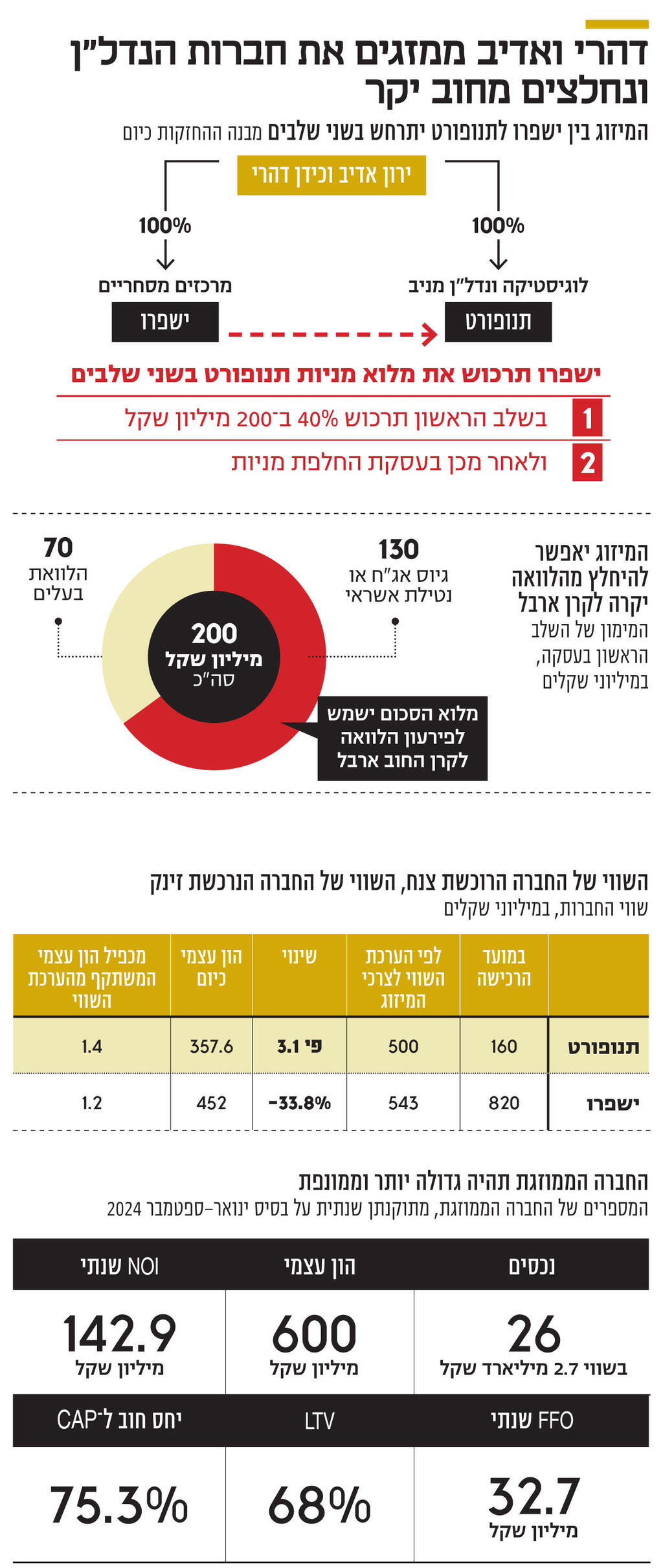

בימים אלו רוקמים כידן דהרי וירון אדיב עסקה גדולה שבמסגרתה הם ימזגו את שתי חברות הנדל"ן שבבעלותם המלאה, ישפרו ותנופורט. גם הפעם, כמו במהלך פיננסי גדול קודם שקידמו בתחילת השנה, אחד המניעים למהלך הוא להיחלץ מחוב יקר לקרן ארבל, שמובילים אמיר הסל וגבי לב, והפעם באופן סופי.

ביום חמישי דיווחו שתי החברות הפרטיות - שמדווחות לבורסה משום שהן מחזיקות באג"ח נסחרות - על המהלך שבמסגרתו הן ימוזגו, וזאת כצעד מקדים להנפקת מניות ראשונית (IPO) באחוזת בית. המיזוג יתבצע בשני שלבים. ראשית, חברת המרכזים המסחריים ישפרו תרכוש מידי דהרי ואדיב 40% ממניות חברת הנדל"ן המניב תנופורט בתמורה ל־200 מיליון שקל. מתוך סכום זה, 70 מיליון שקל יועמדו כהלוואות מוכר על ידי דהרי ואדיב, ויתרת הסכום, 130 מיליון שקל, תגיע מאחד משני מקורות - גיוס אג"ח על ידי ישפרו, או נטילת הלוואה בנקאית על ידי החברה.

הסכום מיועד כולו לפירעון יתרת הלוואה לקרן ארבל, שנושאת ריבית דו־ספרתית. מלוא המניות של תנופורט משועבדות לקרן ארבל, וכל זמן שהן משועבדות החברה לא יכולה לחלק דיבידנדים או לבצע עסקאות עם בעלי השליטה. פירעון החוב לארבל במסגרת השלב הראשון של המיזוג יסיר את המגבלות האלו. השלב הראשון כרוך בתשלום מס של 66 מיליון שקל על ידי דהרי ואדיב, והוא ישולם על ידי ישפרו שתנכה את הסכום מהתמורה. בשלב השני, תבוצע החלפת מניות. לאחר מכן, בכוונת החברה הממוזגת להנפיק סדרת אג"ח חדשה בהיקף של 750 מיליון שקל, וזאת במטרה למחזר סדרה קיימת של תנופורט שהיקפה 700 מיליון שקל.

שווי כולל של מיליארד שקל

לצורך המיזוג שכרו דהרי ואדיב את פירמת הייעוץ BDO כמעריך שווי בלתי תלוי. BDO קבעה שהשווי של ישפרו עומד על 543 מיליון שקל, המגלם לה מכפיל הון של 1.2, ואילו של תנופורט עומד על 500 מיליון שקל לצורך המיזוג, המגלם מכפיל הון של 1.4. כלומר, שווי החברה הממוזגת יעמוד על כמיליארד שקל, וזה גם השווי שלפיו דהרי ואדיב שואפים להנפיק את החברה הממוזגת בהמשך.

השווים שננקבו בהערכות השווי נוחים מאוד לדהרי ואדיב, זאת משום שבעוד השווי של תנופורט זינק מאז שהם רכשו את החברה, השווי של ישפרו דווקא צנח. ישפרו נרכשה מידי אליעזר פישמן בשנת 2017 תמורת 160 מיליון שקל. כלומר, השווי של החברה זינק ביותר מפי 3 לפי הערכת השווי של BDO; ואילו ישפרו נקנתה ב־2021 מידי דסק"ש, שהיתה בשליטת אדוארדו אלשטיין באותה העת, תמורת 820 מיליון שקל. כלומר, השווי שלה צנח במעל 30%. את ישפרו רכשו השניים באמצעות הלוואה של 570 מיליון שקל מבנק מזרחי טפחות, וכן באמצעות הלוואה מקרן ארבל. בסוף 2023 ההלוואה למזרחי טפחות נפרעה, וישפרו יצאה לאחר מכן לגיוס אג"ח של 988 מיליון שקל, כש־204 מיליון שקל מתוך הסכום יועדו לפירעון של חלק מהחוב לארבל, שהגיע ל־311 מיליון שקל עד לסוף אותה שנה. החוב הזה נשא ריבית גבוהה של קרוב ל־12%. כאמור, מיזוג ישפרו־תנופורט הוא הפעם השנייה שדהרי ואדיב מקדמים מהלך גדול כדי לשרת את החוב שלהם לארבל.

לפי הדיווח לבורסה, החברה הממוזגת תחזיק ב־26 נכסים שהשווי שלהם עומד על 2.7 מיליארד שקל. הנכסים האלו ייצרו NOI של כ־143 מיליון שקל בשנה והיקף ההון העצמי של החברה יעמוד על 600 מיליון שקל. כיום לישפרו יש חוב לבעלי האג"ח של כמיליארד שקל, שאותו עליה לפרוע ב־2027, כשנכון לסוף ספטמבר יש בקופתה 21 מיליון שקל בלבד, ואילו לתנופורט, כאמור, יש חוב של 700 מיליון שקל למחזיקי האג"ח. וכך, ה־LTV של החברה ממוזגת יהיה גבוה למדי ויעמוד על 68%. יחס החוב ל־CAP יהיה גבוה יותר ויעמוד על 75.3%.

חרף זאת, דהרי ואדיב, שמחזיקים ב־100% בכל אחת מהחברות, לא מתכוונים להביא את המיזוג לאישור בעלי האג"ח, שיכולים להוות עין בלתי תלויה וניטרלית שתבחן את העסקה. זאת, משום שמבחינה חוקית הם אינם נדרשים לכך, הגם שהם יכולים לעשות זאת באופן וולונטרי. כמו כן, יצויין כי לפי הערכת השווי, החברות עומדות בקובננטים השונים ואין חשש לשירות החוב.

ותודה לשיערוכים

בעת שישפרו נרכשה שווי הנכסים שלה עמד על 1.27 מיליארד שקל. נכון לסוף יוני — הדו"חות האחרונים שעליהם התבססה הערכת השווי — שווי הנכסים של החברה עומד על 1.76 מיליארד שקל. היקף הנכסים עלה בעיקר בשל שערוכים חיוביים שבוצעו בשבעת המרכזים המסחריים שלה, שהשטח הכולל שלהם הוא 25 אלף מ"ר ושהתפוסה בהם עומדת על 93%. הנכס הבולט של החברה הוא המרכז המסחרי ישפרו סנטר במודיעין. הרווח הנקי של החברה ב־2022 עמד על 107 מיליון שקל, בשנה שלאחר מכן הוא הצטמק ל־25 מיליון שקל, ובמחצית הראשונה של 2024 הוא עמד על 5.3 מיליון שקל בלבד.

תנופורט, ששווי הנכסים שלה עומד על 987 מיליון שקל נכון לסוף המחצית הראשונה של השנה הנוכחית, מחזיקה ב־19 נכסים מניבים. במחצית הראשונה של 2024 היא הפסידה 8 מיליון שקל בשורה התחתונה, זאת בעוד ב־2023 הרווח הנקי שלה הסתכם ב־64 מיליון שקל. החברה מציינת כי יש לה גירעון של 121 מיליון שקל בהון החוזר, בשל יתרת החוב לארבל. נכון לסוף יוני, בקופתה יש כ־50 מיליון שקל בלבד, ולכן, לפי מעריכי השווי, נדרש מיחזור של החוב שלה למחזיקי האג"ח.