דה זראסאי: מבצע מכירות סוף השנה הסתיים בהפסד

רגע לפני פרסום דו"חות 2022 הודיעה חברת הנדל"ן מארה"ב, שגייסה חוב בת"א, על מכירת נכסים בהנחה של 35% על שוויים. לא ברור אם ההנחה אמיתית, אבל ההפסד, 29 מיליון דולר, וגם תשואת הזבל של האג"ח אמיתיים

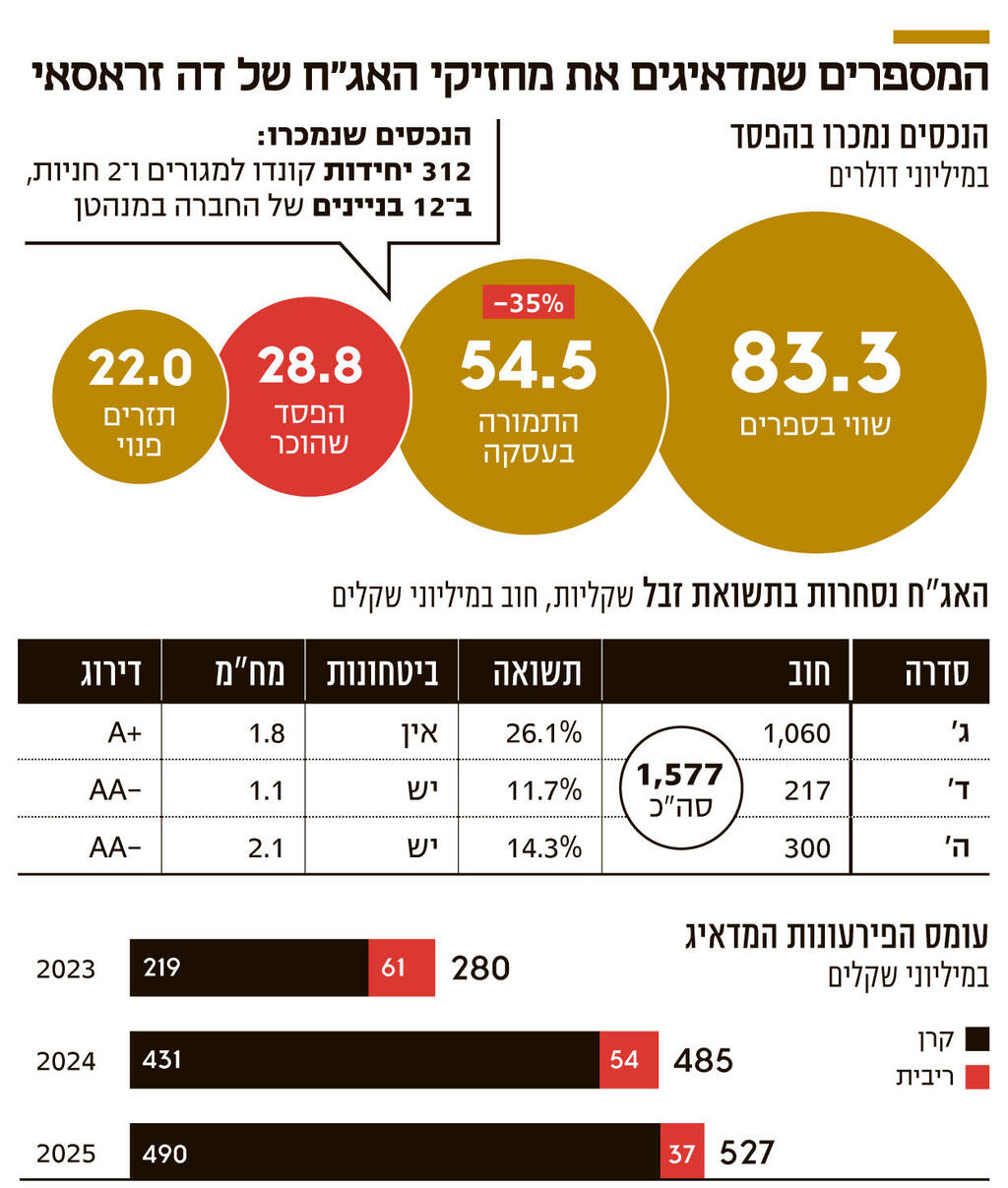

ב־31 במרץ בשעה 17:33, שש שעות וחצי לפני המועד האחרון לפרסום הדו"חות לשנת 2022, חברת הנדל"ן האמריקאית דה זראסאי, שגייסה חוב בתל אביב, דיווחה על "מבצע סוף שנה". דה זראסאי חתמה על הסכם למכירת 312 יחידות קונדו למגורים ושתי חניות, ב־12 בניינים של החברה במנהטן, תמורת 54.5 מיליון דולר. שווי היחידות הנמכרות בספרים של דה זראסאי נכון ל־30 בספטמבר 2022 היה גבוה יותר מהתמורה במכירה ועמד על 83.3 מיליון דולר. בשל כך, דה זראסאי הכירה בדו"חות 2022 בהפסד של 28.8 מיליון דולר.

האם השווי באמת הוגן?

מי שיחפש את נקודת האור בעסקה, יוכל למצוא אותה בתזרים המזומנים הפנוי שצפוי לעמוד על 22 מיליון דולר אחרי הוצאות עסקה ובניכוי ההלוואות הבכירות שרובצות על היחידות הנמכרות. לכאורה, דה זראסאי מכרה את הנכסים בהנחה של 35%. אולם אם אכן מדובר בהנחה, יש לצאת מנקודת הנחה שהנכסים הנמכרים הופיעו בספרים בשווי ההוגן שלהם. עסקה למכירת נכסים בתמורה שנמוכה משוויים בספרים יכולה להצביע על שני מצבים: אפשרות אחת היא שהנכסים נמכרו בהנחה משמעותית ("Fire sell"). אפשרות שנייה היא שהשווי של הנכסים בספרים מלכתחילה לא היה הוגן. למה הדבר דומה? לפריט שמחירו בחלון הראווה גבוה ב־53% מערכו האמיתי, מה שמאפשר לסוחר למכור אותו ב"הנחה" של 35% ועדיין לקבל תמורתו את ערכו האמיתי.

כך או אחרת, בין שדה זראסאי מכרה נכסים תחת לחץ בהנחה של 35%, ובין שהם הופיעו בספריה בשווי הגבוה ב־53% משווי השוק שלהם, עסקת מכירת הנכסים משאירה טעם חמוץ וריח רע, וגילחה בשבוע שחלף 7%-2% ממחירי איגרות החוב של החברה. לדה זראסאי יש 3 סדרות אג"ח שנסחרות בבורסה בתל אביב עם חוב מצרפי של 1.6 מיליארד שקל. שלוש הסדרות דומות זו לזו בעובדה שהן נסחרות בתשואת זבל דו־ספרתית, אולם הן שונות זו מזו.

שני שלישים לא מובטחים

אג"ח ג' היא היחידה שאינה מובטחת, ובהתאם לכך נסחרת בתשואה הגבוהה ביותר שעומדת כיום על 26%. סדרות ד' וה' מובטחות בשעבוד על נכסים שונים, ולכן הן נסחרות בתשואות של 12% ושל 14% "בלבד" בהתאמה. החוב כלפי מחזיקי אג"ח ג' הלא מובטחת עומד על 1.1 מיליארד שקל, בעוד החוב כלפי המחזיקים בשתי הסדרות המובטחות הוא 0.5 מיליארד שקל בלבד. כך קורה מצב שבו שני שלישים מסדרות האג"ח של דה זראסאי מובטחים בשעבודים, אבל שני שלישים מהחוב שלה לא מובטח בשעבוד כלשהו.

לפי לוח הסילוקין של האג"ח, דה זראסאי נדרשת לעמוד במהלך השנה הנוכחית בתשלומי ריבית ופירעונות קרן של 280 מיליון שקל, ובשנה הבאה עומס התשלומים גדל ל־485 מיליון שקל. בדו"חות הכספיים שהחברה פרסמה בשבוע שעבר לא מופיע תזרים מזומנים חזוי, אולם החברה מתייחסת במפורש לתשלומי הקרן והריבית שיחולו בשנתיים הקרובות ומציינת שבכוונתה לממן את התשלומים באמצעות התזרים השוטף מפעילותה העסקית; המשך מכירת יחידות קונדו; מכירת דירות בפרויקטים בייזום; מימון של נכסים לא משועבדים; תזרים עודף ממימון מחדש של נכסים משועבדים תוך הרחבת ההלוואות ופעולות הוניות נוספות כגון מכירת נכסים.

בדו"ח הדירקטוריון של דה זראסאי אף נכתב כי "החברה מעריכה את נגישותה למקורות מימון כגבוהה מאוד לאור חוסנה הפיננסי, יציבות פעילות הליבה והקשרים הענפים שיצרה עם בנקים המממנים את פעילותה בניו יורק".

יכולת ההחזר מוטלת בספק

הקשרים של דה זראסאי עם הבנקים בחו"ל הם עניין סובייקטיבי שנתון לפרשנות וטיבם ייבחן מחדש בכל פעם שהחברה תידרש לממן מחדש הלוואות קיימות. לעומת זאת, מידת האמון שדה זראסאי זוכה לו בישראל מתפרסמת מדי יום ומופיעה שחור על גבי לבן על מסכי הבורסה. המשקיעים מתמחרים את האג"ח של החברה בתשואות זבל כאמור, ובכך מביעים ספק ביחס ליכולת שלה לעמוד בהתחייבויותיה במועדן. חברת הדירוג S&P מעלות הורידה לפני חודשיים את דירוג האשראי של האג"ח, אולם היא עדיין מעניקה לדה זראסאי דירוגים גבוהים: -AA לסדרות המובטחות ו־+A לסדרה הבלתי מובטחת.