")

")

")

")

הקוסמטיקה שעושות החברות הדואליות לשורת הרווח בדו"חות

הקוסמטיקה שעושות החברות הדואליות לשורת הרווח בדו"חות

בכל החברות הדואליות הישראליות, שנכללות בת"א 35 ומפרסמות דו"חות מתואמים לפי גישת ההנהלה, הרווח הנקי המתואם מתחילת השנה היה גבוה מהרווח שבדו"ח החשבונאי; הסיבה: החברות משמיטות מהדו"חות המתואמים הוצאות רבות, הרבה מעבר לצורך בהשמטה של אירועים חד־פעמיים

מרבית המניות הדואליות, שנסחרות הן בתל אביב והן בבורסות אחרות, בעיקר בארה"ב ובלונדון, משחקות בשורת הרווח שלהן בצורה שמיטיבה איתן, משפרת את הרווחיות שלהן ומקשה על המשקיעים לתמחר אותן ואת תחזית הרווח הצפויה מהשקעה באותן חברות.

כך, עשר מתוך 35 מניות מדד ת"א־35 הן מניות דואליות, שנסחרות גם בת"א וגם בבורסות בארה"ב, ומניה נוספת באותו מדד נסחרת גם בבורסה בלונדון.

הדיווח של החברות הדואליות שנסחרות גם בארה"ב הוא דו"ח GAAP — שנעשה על פי כללי החשבונאות האמריקאיים — (Generally Accepted Accounting Principles), אך מרביתן, כאמור, מוסיפות דיווח רווח מתואם (non-GAAP), שמציג את הרווחיות השוטפת שלהן תוך השמטת רכיבים חשבונאיים או חד־פעמיים באופיים. זאת מאחר שרכיבים אלה, על פי גישת ההנהלה, עלולים להטעות את המשקיעים בבחינת הרווחיות השוטפת.

לכאורה, משקיעים צריכים להתבסס בעיקר על הדו"חות המתואמים כאשר הם מעריכים את שווי החברה, שכן דו"חות אלה מנטרלים עבורם השפעות חד־פעמיות או השפעות שנובעות מכללי החשבונאות, ולכן הרווח המתואם צפוי לשקף טוב יותר את הרווחיות העתידית של החברה, שהיא הגורם העיקרי שמשפיע על מחיר המניה בהווה.

בכל החברות הדואליות הישראליות, שכלולות במדד ת"א־35 ומפרסמות דו"חות מתואמים, הרווח הנקי המתואם מתחילת השנה היה גבוה מהרווח בדו"ח החשבונאי. כך היה גם במרבית השנים הקודמות. לכן, משקיע שייסתמך בצורה לא ביקורתית על רווח מדו"חות מתואמים יקבל רווח מוטה כלפי מעלה לעומת הרווחיות השוטפת של החברה.

הסיבות העיקריות לכך שהרווחיות בדו"חות מתואמים גבוהה משמעותית מהרווחיות השוטפת של החברה היא השמטה של הוצאות רבות שנכללות בדו"ח החשבונאי אך לא נכללות בדו"ח זה, וזאת הרבה מעבר להשמטה של הכנסות חריגות שמופיעות בדו"ח החשבונאי ואינן מופיעות באותו דו"ח.

חוסר הסימטריה הזה מוביל לכך שבממוצע הרווח בדו"חות מתואמים יהיה גבוה מהרווח החשבונאי. משקיעים שרוצים לחשב את הרווחיות השוטפת של החברה צריכים לבצע התאמות לדו"חות מתואמים, כך שיתקנו את אותה הטיה הגורמת לפער המתמשך בין הרווח המתואם ובין הרווח החשבונאי.

בחברות רבות חלק מהשכר ניתן לעובדים באמצעות אופציות למניות, או זכות לקבלת מניות בעתיד, או הטבה שתלויה במחיר המניה העתידי. הדו"חות החשבונאיים מכירים בהטבה זו כהוצאה. מדובר בהוצאה שלא משפיעה על תזרים המזומנים, ואף יוצרת תזרים מזומנים חיובי בעת מימוש האופציות.

מנגד, תשלומים מבוססי מניות מגדילים את כמות המניות הרשומות, ובכך מדללים את חלקם של המשקיעים הקיימים. משקיע שמעוניין לבחון את הרווחיות העתידית של החברה, צריך לכלול הוצאה זו בחישוב הרווח, ולכן נטרול ההוצאה עלול להטעות אותו. אם החברה היתה בוחרת להימנע מתשלום מבוסס מניות, סביר להניח שהיה עליה להגדיל את רכיב המזומן בתשלום לעובדים.

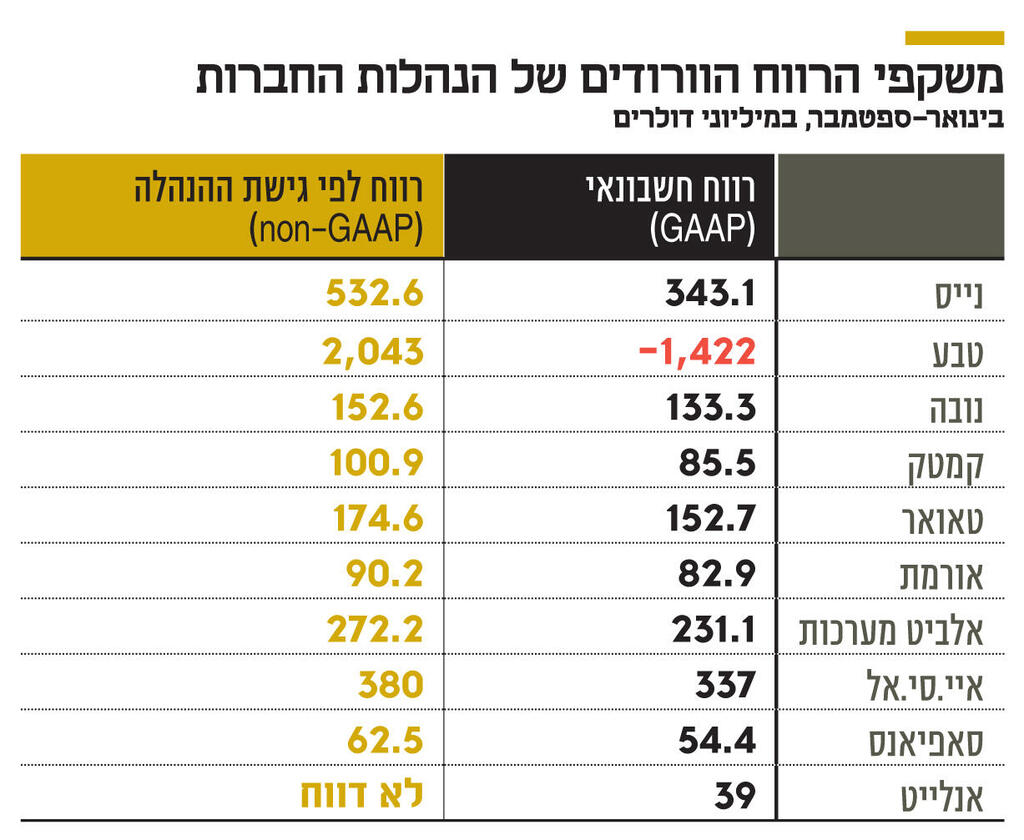

תשלומים מבוססי מניות משמעותיים מאוד בחברות טכנולוגיה ישראליות. כך, למשל, הדו"חות החשבונאיים של נייס הכירו בהוצאה של 138 מיליון דולר על תשלומים מבוססי מניות בשלושת הרבעונים הראשונים של השנה — הוצאה שנוטרלה בדו"חות המתואמים.

הרווח התפעולי המתואם של נייס בתקופה זו היה 622.4 מיליון דולר, כך שהתשלומים מבוססי המניות היוו 22% מהרווח התפעולי, ואילו הרווח התפעולי החשבונאי של נייס היה 391.6 מיליון דולר. עיקר הפער בין הדו"חות נובע, כאמור, מהתשלומים מבוססי המניות וכן מהפחתה של 90 מיליון דולר בשל נכסים בלתי מוחשיים שנרכשו, סעיף שנרחיב עליו בהמשך.

נייס פרסמה תחזית לרווח נקי מתואם השנה בטווח של 707–695 מיליון דולר, בעוד הרווח הנקי החשבונאי שלה צפוי להיות בטווח של 450–460 מיליון דולר.

שווי השוק של נייס הוא 11.6 מיליארד דולר, לכן החברה נסחרת לפי מכפיל של 16.5 על הרווח המתואם הצפוי השנה, ומכפיל של 25 על הרווח הנקי החשבונאי הצפוי. לנייס עודף נכסים פיננסיים של 1.07 מיליארד דולר, והצמיחה שלה בתחום פעילותה העיקרי — מערכות מחשוב בענן מבוססות נתונים, לצורך שיפור שירות לקוחות — צפויה להימשך.

עם זאת, השוק חושש מהאטה בקצב הצמיחה בשנים הקרובות, כפי שהסתמן בדו"חות הרבעון השלישי של השנה. לכן, בעת תמחור מניית נייס צריכים המשקיעים להכיר בתשלום מבוסס המניות כהוצאה, והכרה כזו מעלה את מכפיל הרווח של נייס מ־16.5 ל־20.

ולא רק נייס. תשלומים מבוססי מניות אינם מוכרים כהוצאה בדו"חות המתואמים של כל החברות הישראליות הגדולות שנסחרות גם בתל אביב וגם בניו יורק. תשלום זה מהווה יותר מ־10% מהרווח התפעולי של אורמת ושל חברות השבבים נובה, קמטק וטאואר, שמהוות נתח משמעותי מת"א־35 ומשקלן הכולל במדד הוא כ־12%.

בינואר־ספטמבר השנה רשמה נובה רווח חשבונאי של 133.3 מיליון דולר ורווח מתואם של 152.6 מיליון דולר, וגם במקרה זה מרבית הפער נובעת מתשלום מבוסס מניות. תחזית הרווח המתואם השנה של נובה היא לטווח של 214–207 מיליון דולר, כאשר שווי השוק של נובה הוא 5.6 מיליארד דולר והיא נסחרת לפי מכפיל 26.5 על הרווח המתואם, ולפי מכפיל של 31 על הרווח החשבונאי הצפוי השנה.

לנובה עודף נכסים פיננסים של 610 מיליון דולר, והצפי הוא להמשך צמיחה ברווח ב־2025, כחלק מהמחזור החיובי שצפוי להימשך בשנה הבאה בתחום תעשיית השבבים.

בשלושת הרבעונים הראשונים של השנה קמטק רשמה רווח חשבונאי של 85.5 מיליון דולר ורווח מתואם של 100.9 מיליון דולר. גם במקרה זה הפער נובע בעיקר מתשלום מבוסס מניות.

תחזית הרווח המתואם השנה של קמטק היא ל־140 מיליון דולר, והיא נסחרת לפי שווי של 3.5 מיליארד דולר, שמשקף לה מכפיל של 25 על הרווח המתואם ומכפיל של 29.5 על הרווח החשבונאי הצפוי השנה. לקמטק עודף נכסים פיננסיים של 488 מיליון דולר. בדומה לנובה, הצפי הוא להמשך צמיחה ברווח הצפוי לקמטק ב־2025.

לזכותה של טאואר ייאמר, שהחברה מדגישה את הדו"ח החשבונאי (GAAP), ואילו הנתונים המתואמים מוצנעים בתחתית הדו"ח. כך המשקיעים נחשפים בעיקר לדו"ח החשבונאי. בתקופה ינואר־ספטמבר השנה רשמה טאואר רווח חשבונאי של 152.7 מיליון דולר ורווח מתואם של 174.6 מיליון דולר, והפער כולו נובע מתשלום מבוסס מניות.

תחזית הרווח המתואם השנה של טאואר היא 245 מיליון דולר, והיא נסחרת לפי שווי של 5.4 מיליארד דולר, שמשקף לה מכפיל 21.5 על הרווח המתואם ומכפיל של 24.5 על הרווח החשבונאי הצפוי השנה.

לטאואר עודף נכסים פיננסיים של מיליארד דולר. ב־2023, באופן חריג, הרווח החשבונאי של טאואר היה גבוה מהרווח המתואם בזכות הפיצוי שהגיע מאינטל בשל ביטול עסקת רכישתה של טאואר — פיצוי שלא נכלל בדו"ח המתואם.

חברה צוברת נכסים בלתי מוחשיים כשהיא מבצעת רכישה של חברה או פעילות, ותמורת הרכישה גבוהה משווי הנכסים המוחשיים של הפעילות הנרכשת. ההפרש בין תמורת הרכישה לשווי הנכסים המוחשיים נרשם במאזן כמוניטין. בכל נקודת זמן שבה מתעורר חשש כי שווי הפעילות הנרכשת כבר אינו מצדיק את המוניטין, בוחן רואה החשבון אם יש צורך לבצע הפחתת מוניטין.

כאשר מתבצעת הפחתת מוניטין החברה מכירה בהפסד בדו"ח החשבונאי, אך מנטרלת את אותה הוצאה בדו"חות המתואמים, שכן אין לה השפעה על רווחיותה העתידית. סעיף זה, במקרה של חברות שמתבססות על רכישות של חברות כמנוע צמיחה מרכזי, יוצר חוסר סימטריה בדו"חות המתואמים, שכוללים את הרווח שנוצר מרכישות מוצלחות אבל משמיטים את ההפסד שמקבל ביטוי במחיקת מוניטין של רכישות כושלות.

כך, ב־2016 השלימה טבע את הרכישה הכושלת ביותר שלה — חטיבת הגנריקה של אלרגן, אקטביס — תמורת כ־38 מיליארד דולר. לאחר הרכישה הפחיתה טבע את מרבית המוניטין שנוצר בעקבותיה, הפחתה שהוכרה בדו"ח החשבונאי אך נוטרלה בדו"חות המתואמים, ולכן השפעתה של הרכישה הכושלת על הדו"חות המתואמים נבעה רק מהוצאות המימון בגין החוב שנלקח לצורך הרכישה.

מעט מוקדם יותר, ב־2015, ביצעה טבע את הרכישה המוצלחת ביותר שלה — Auspex, שפיתחה את אוסטדו, תרופה שאחראית לחלק ניכר מרווחי טבע בהווה ובעתיד, והמכירות שלה צפויות לצמוח ל־2.5 מיליארד דולר ב־2027.

בינואר־ספטמבר השנה נטרלו הדו"חות המתואמים של טבע הפרשה של 444 מיליון דולר עבור הפחתת נכסים בלתי מוחשיים שנרכשו.

בנוסף, נטרלו הדו"חות מחיקת מוניטין של מיליארד דולר, המשויכת לפעילות ייצור חומר הגלם, לאור סימנים שתמורת מכירת הפעילות הזו תהיה נמוכה מערכה במאזני החברה. בנוסף, הדו"חות מנטרלים הפחתה של רכוש קבוע — 758 מיליון דולר — שנבעה בעיקר מהפעילות ביפן, שנעשית עם שותף המקומי (50%).

מאחר שטבע לא ביצעה רכישות בשנים האחרונות, הפחתות הנכסים הבלתי מוחשיים בעתיד צפויות להיות נמוכות בהרבה, ולכן הדו"ח המתואם קרוב יותר לייצוג נכון של רווחיותה השוטפת של החברה מאשר הדו"ח החשבונאי. אך כאשר טבע תחזור למדיניות של ביצוע רכישות, יהיה חשוב לשים לב לחוסר הסימטריה בדו"חות המתואמים בין פירות הרכישות המוצלחות שיוכרו בהם לבין השמטה מהדו"חות של חלק ניכר מההפסד שינבע מרכישות כושלות.

סעיף משמעותי נוסף, שבדרך כלל מנוטרל מדו"חות מתואמים, הוא עלויות משפטיות בשל הפסד בתביעות או רווח שנובע מזכייה בתביעות. במרבית החברות הציבוריות יש חוסר סימטריה שבו תשלומים על הפסדים משפטיים גבוהים מההכנסות שנובעות מניצחון משפטי.

הדבר בולט אצל טבע, שיש לה חשיפה לתביעות נגד שיווק תרופות אגרסיבי (אופיואידים), תביעות בשל חשד לתיאום מחירים, תביעות על ניסיון להאריך בצורה פסולה את הבלעדיות על תרופה ותביעות של יצרניות תרופות מקור על השקות בסיכון של גרסאות גנריות.

בשנים קודמות רשמה טבע הוצאה של כמה מיליארדי דולרים על תביעת האופיואידים בארה"ב, שנוטרלה מהדו"חות המתואמים. השנה טבע הפרישה 638 מיליון דולר בגלל תביעות משפטיות.

הפרשה זו לא הוכרה כהוצאה בדו"חות המתואמים. מתוך הפרשות אלה, 350 מיליון דולר נבעו מתביעה על מניעת תחרות לקופקסון באירופה ו־121 מיליון דולר הופרשו בגלל הערכה מחודשת של העלויות שנובעות מפרשת האופיואידים. העלויות המשפטיות רועשות מאוד ושונות משנה לשנה, וגורם זה מקשה על ניתוח רווחיות שוטפת לפי הדו"ח החשבונאי.

מנגד, דו"חות מתואמים אינם כוללים את ההוצאה הממוצעת הצפויה בשל תביעות לאורך השנים הבאות, ולכן הרווחיות בהם מוטה כלפי מעלה.

דו"חות מתואמים משמיטים הוצאות רבות נוספות, שעל פי רוב מתרחשות אחת לכמה שנים, ולכן נטרולן המלא מטה את הרווח בדו"ח כלפי מעלה. בין ההוצאות נכללות עלויות ארגון מחדש, הסדרי מס עבור שנים קודמות (טבע הפרישה 495 מיליון דולר בגין סעיף זה השנה), שינוי בשווי תמורה מותנית, עלויות שקשורות ברכישת חברה, עלויות אקספלוריזציה או פיתוח שלא הניב תוצאות ועוד.

בין הסעיפים השונים בלטה השנה הוצאה של 306 מיליון דולר בגלל שיערוך תמורה מותנית בדו"חות טבע. 266 מיליון דולר מהסכום נבעו מהתאמה של התחייבות במאזן לתשלום לאלרגן של 50% מהרווח שינבע לטבע ממכירות הגרסה הגנרית לתרופה Revilimid. מכירות אלה מהותיות עבור טבע, והן צפויות לצנוח החל משנת 2026 עם פתיחת תחרות מלאה לתרופה.

דו"חות מתואמים מסייעים למשקיעים לנטרל השפעות חד פעמיות והשפעות חשבונאיות מהרווח החשבונאי של החברות, וזאת במטרה להבין את הרווחיות השוטפת.

אך הרווח בדו"חות אלה מוטה כלפי מעלה, ולכן משקיעים צריכים להיות ביקורתיים לגביהם, לא להכיר בחלק מההוצאות שנוטרלו (כמו תשלום מבוסס מניות), וכאשר יש פער משמעותי ומתמשך בין הרווח המתואם לבין הרווח החשבונאי, לבצע הפחתה של הרווח שמופיע בדו"חות המתואמים כך שישקף את הרווחיות השוטפת הצפויה תוך כדי התייחסות לצפי העתידי של הסעיפים שנוטרלו בדו"חות המתואמים בשנים הבאות.

אורי טל טנא הוא כלכלן בחברת הייטק