")

")

")

"משקיעים מקדימים את המלחמה בלבנון ומקטינים חשיפה לשוק הישראלי"

"משקיעים מקדימים את המלחמה בלבנון ומקטינים חשיפה לשוק הישראלי"

על רקע החשש הגובר למלחמה כוללת מול חזבאללה בחזית הצפונית אומר יוטב קוסטיקה ממור קרנות נאמנות: "את עזה כבר יודעים לנתח. בגזרת לבנון יש אי ודאות ולכן השוק הישראלי בתפקוד חסר". גיא מני ממיטב: "אחרי מלחמה עשויות להיווצר הזמנויות"

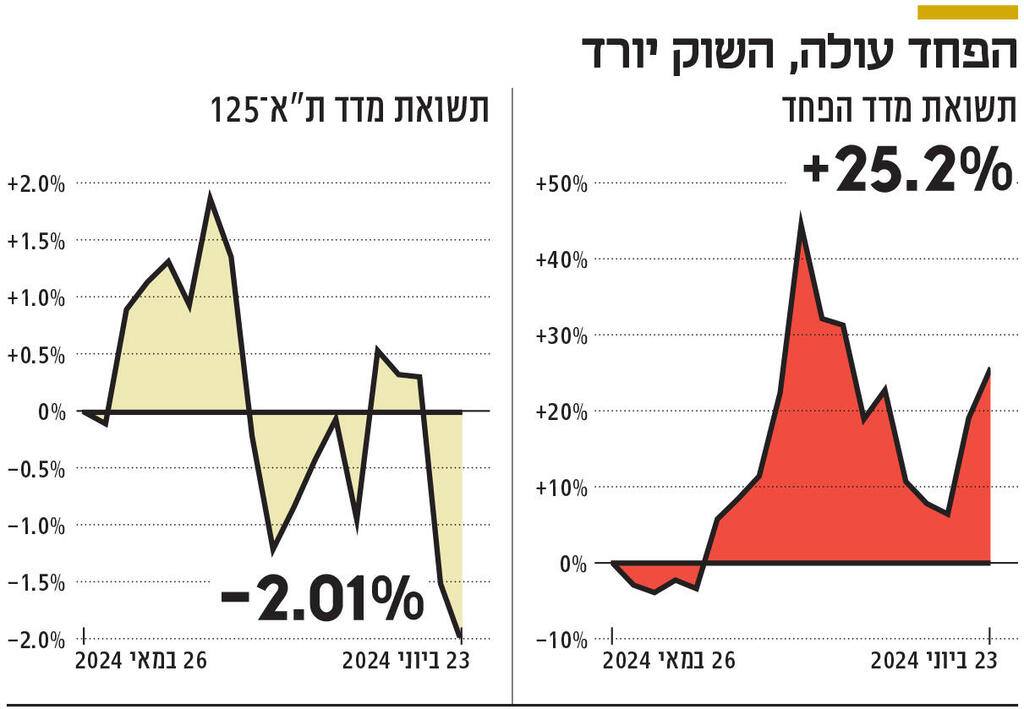

החששות מפתיחת מלחמה רחבה מול חזבאללה על כלל השלכותיה מחלחלים גם לבורסה בתל אביב, שמתאפיינת בתנודתיות. אתמול רשמה הבורסה ירידות שערים, מתונות. מדד ת"א־35 ירד ב־0.2%, ואת הירידות הובילו מדד ת"א־נפט וגז, שאיבד 2%, ומדד ת"א־ביטוח, שירד ב־1.15%. עצבנות המשקיעים כלפי השוק הישראלי מתבטאת היטב גם במדד הפחד (מדד המשקף את סטיית התקן באופציות על מדד ת"א־35). שזינק אתמול ב־5.2%. מגמה בעייתית יותר קיימת בשוק האג"ח הממשלתיות, ששוב משייטות סביב רמת תשואה של 5% באג"ח הארוכות, המשקפת את חששות המשקיעים מהחמרה בצפון.

"הגזרה בצפון זה הסיפור המרכזי. את עזה כבר יודעים לנתח מבחינת סיכונים ומשמעויות. בגזרת לבנון יש אי־ודאות מאוד גבוהה. לכן רואים את השוק הישראלי בחודש וחצי האחרונים בתפקוד חסר ביחס לחו"ל ובצדק", אומר יוטב קוסטיקה, מנכ"ל מור קרנות נאמנות.

לדברי קוסטיקה, המשקיעים נמצאים בתהליכי הקטנת חשיפה לשוק הישראלי "גם אצל פרטיים וגם מוסדיים. אנחנו רואים את זה גם בקרנות סל שהגיוסים המרכזיים הן בקרנות חו"ל. המשקיעים מקדימים את המלחמה ולא מחכים שהיא תיפתח".

"כולם בעמדת המתנה"

גיא מני, מנהל השקעות ראשי במיטב גמל ופנסיה, אומר כי "יש אי־ודאות גדולה, וכמובן צריך לקחת בחשבון את המצב הפיסקלי וההשלכות על הגירעון. לכן כולם בעמדת המתנה. אנחנו לא יודעים אם תהיה מלחמה בצפון, וגם אם היא תהיה כמה זמן היא תימשך ‑ האם היא תהיה קצרה או כמה חודשים. לכל תשובה שכזו יש השלכות שונות".

מני מציין כי אינו נוקט פעולות של מכירת ני"ע ישראליים. "כבר היום החיסכון ארוך הטווח מפוזר מאוד בחו"ל ‑ גם במניות וגם באפיק הלא סחיר. בתחילת המלחמה ראינו הזדמנות בשוק המקומי והגדלנו חשיפה לשוק. זה לא מה שאנחנו עושים כעת, אבל מצד שני גם לא מוכרים ני"ע ישראליים. בכספים החדשים שנכנסים אלינו אנחנו פשוט מטים חלק משמעותי לחו"ל", אומר מני.

לדבריו, לצד הסיכון ואי־הוודאות יש גם הזדמנות: "השוק המקומי זול, בין שאלה הבנקים שנסחרים סביב 0.8 על ההון, ובין שחברות במחיר אטרקטיבי ביחס למקבילות שלהן בעולם. צריך לזכור שאחרי מלחמות נוצרות הזדמנויות, והמוסדיים יודעים לפעול להתנהל כנגד המגמה. להערכתי, אם תהיה מלחמה כוללת בצפון היא לא תימשך לפרק זמן ארוך. יש להרבה גורמים אינטרס למנוע מצב שכזה, ולכן עשויות להיות גם הזדמנויות", הוא מוסיף.

קוסטיקה מסכים שלהערכתו המלחמה בצפון, אם תיפתח, תהיה אולי כואבת אבל קצרה יחסית: "יכול להיות שהזמן הכי טוב להגדיל חשיפה לשוק הישראלי יהיה דווקא בסמוך לפתיחת המלחמה, כי אני מאמין שאם תהיה מלחמה בצפון, היא תהיה קשה אבל מהירה וקצרה".

דודי רזניק, אסטרטג ריביות בלאומי שוקי הון, מוסיף כי אם יתממש תרחיש הקיצון ותתחיל מלחמה כוללת בצפון, פרמיות הסיכון המקומיות צפויות להמשיך ולעלות. "זהו תרחיש הצפוי להעלות עוד את הגירעון הממשלתי ולהכביד על הצמיחה המקומית, בעיקר בשל ירידה צפויה בצריכה הפרטית וככל הנראה גם בהשקעות במשק, בטח בשלב הראשון של המלחמה. בשוק האג"ח הממשלתיות צפויות ירידות שערים חדות, בעיקר באיגרות החוב השקליות הלא־צמודות בריבית קבועה ובעיקר לטווח בינוני־ארוך. צמודי המדד צפויים לספוג ירידות שערים, בעיקר בחלק הבינוני־ארוך של העקום. בחלק הקצר נראה שצפויה יציבות יחסית ואולי אף עליות שערים קלות". רזניק מתריע כי באג"ח הקונצרניות יהיו בתחיש שכזה ירידות שערים חדות, בעיקר באג"ח בדירוג בינוני־נמוך.

השפעה נוספת של המלחמה בצפון עלולה להיות על שער הדולר. בכל פעם שיש החמרה או ציפייה לרגיעה שער הדולר מגיב באופן מהיר וחד. אולם אם תיפתח מלחמה בצפון התגובה תהיה חריפה במיוחד. יחד עם זאת, רזניק מעריך שבתרחיש שכזה בנק ישראל יחזור למכור דולרים. "לכן ההשפעה של המלחמה על המט"ח עשויה להיות מוגבלת", אומר רזניק. ויש כמובן גם את מי שחסינים יחסית לסיטואציה של מלחמה בצפון. רזניק מעריך שהחברות הביטחוניות וחברות הנפט והגז ייפגעו פחות בתרחיש של מלחמה. מני מוסיף כי "במקרה של מלחמה חברות דואליות, שרוב הפעילות שלהן היא בחו"ל, כמו טבע, וחברות הייטק שמרבית הפעילות שלהן קשורה לחו"ל יספגו פגיעה קלה יותר. גם החברות הביטחוניות, עקב צבר הזמנות שיגדל בגלל תקציב הביטחון שיעלה. אם תהיה מלחמה גם חברות אנרגיה בעולם יכולות לייצר הזדמנויות, כי מחירי הנפט כנראה יעלו".

תשואת האג"ח מטרידות

הסוגיה המרכזית המטרידה היא השפעת המלחמה על שוק האג"ח הממשלתיות. כאמור, בתקופה האחרונה משייטות האג"ח הארוכות סביב תשואה גבוהה יחסית של 5%. מצבו של שוק האג"ח אינו מזהיר עוד טרם החשש ממלחמה בצפון.

לפי תקציב המדינה, הגירעון אמור לעמוד בסוף השנה על 6.6%, אלא שכבר עכשיו הוא מגיע למעל 7%, וישנן הערכות שהוא עשוי אפילו להגיע ל־8% עד לסוף השנה. היות שלא נראה כי צפויה השנה העלאת מסים (כך גם הודיע ראש הממשלה נתניהו), כרגע הגירעון יצטרך להיות ממומן מהגדלת החוב. כל עלייה של 1% בחוב משמעותה עוד 20 מיליארד שקל שהאוצר צריך לגייס.

"הגירעון הוא כבר מעל ל־7%, יכול להגיע ל־8% וזה עוד לפני שדיברנו על השלכות תרחיש של פתיחת מלחמה כוללת בצפון. צריך תוכנית כלכלית לטיפול בגירעון, וכרגע זה לא נעשה. מדברים על העלאת מע"מ ויום הבראה, זו לא תוכנית מסודרת איך לממן את הגירעון. משרד האוצר חייב להשמיע את הקול ולדבר איתנו. גם אם תהיה עסקת חטופים, זה לא מספיק. צריך תוכנית כלכלית משמעותית", אומר גורם מוסדי לכלכליסט.

לשאלה האם הדבר ישפיע על ההשתתפות בהנפקות השיב אותו גורם כי "כבר היום לוקחים בחשבון כשמחליטים להשתתף בהנפקות. אם לא נראה שינוי, זה יתבטא בהשתתפות של המוסדיים בהנפקות האג"ח".

הורדת הדירוג מתומחרת

מני מציין שפתיחת מלחמה בצפון עלולה אומנם להביא להורדת דירוג לישראל, אולם לדבריו הורדת הדירוג הזו כבר מתומחרת ברוב שוק האג"ח: "במלחמה בגזרה הצפונית תשואות האג"ח ימשיכו לטפס, וזה תלוי באורך המלחמה, מה הפיצויים שהמדינה תצטרך לשלם וכדומה". על אף הסיכונים, מני מציין שהוא עדיין נמצא באג"ח הממשלתיות ולא מקטין חשיפה, שכן הן נותנות תשואה טובה לעמיתים. "אני יותר נזהר באג"ח הארוכות של ישראל, בגלל הגירעון והשלכות הגזרה הצפונית".

לדברי מני, "יש חשש מאסקלציה בשוק האג"ח, ולכן צריך שמשרד האוצר יוציא תוכנית מוסדרת למימון הגירעון, בהתאם לתרחיש הנוכחי וגם בתרחיש של מלחמה בצפון. אם רוצים שהמוסדיים יתמכו וישתתפו בהנפקות האג"ח של המדינה, אנחנו חייבים להבין לעומק את הדרכים לטיפול בגירעון".