")

")

")

")

")

משנה פוקוס: פנינסולה תתמקד בנדל"ן ובטווח הבינוני־ארוך

משנה פוקוס: פנינסולה תתמקד בנדל"ן ובטווח הבינוני־ארוך

חברת האשראי החוץ־בנקאי דיווחה על עלייה ברווחים, בנטרול תיק היהלומים, לצד הקטנת הסיכון מהחשיפה לפעילותה בתחום ניכיון הצ'קים. בשל עליית הריבית והסנטימנט השלילי שגרמו קריסת יונט וגיבוי, פנינסולה מעבה ביטחונות ומרחיבה תחומי פעילות

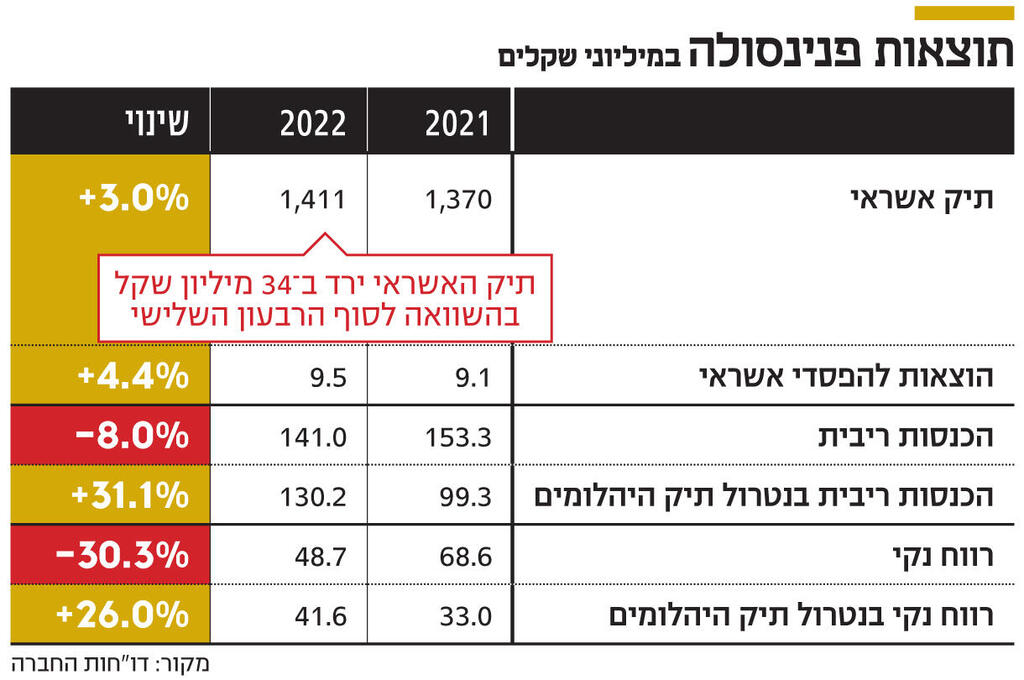

פנינסולה מנסה להתאים את עצמה למצב החדש בענף האשראי החוץ־בנקאי ונראה שזה עובד. הדו"ח הכספי השנתי שלה מציג עלייה ברווחי הליבה, לצד חתירה להקטנת הסיכון בפעילותה הנוכחית – ניכיון צ'קים. פנינסולה, בהנהלת אייל ליאור, הגדילה לאורך שנת 2022 את תיק האשראי שלה ב־20%, ל־1.48 מיליארד שקל, אולם ברבעון הרביעי צמצמה אותו ב־3% ל־1.44 מיליארד שקל.

ברבעון האחרון הגדילה החברה גם את הפרשותיה לחובות אבודים. ההוצאות על הפסדי אשראי עלו ברבעון הרביעי ל־3.9 מיליון שקל לעומת 2.1 מיליון שקל ברבעון השלישי. על פי החברה, העלייה בהוצאות על הפסדי אשראי נובעת בעיקר בגלל לקוחות ספציפיים שלא עמדו בתשלומים ברבעון הרביעי, לצד הצפי של השפעות עליות האינפלציה וריבית בנק ישראל על הסיכון בתיק האשראי של החברה. במתווה שנתי, היקף ההפרשות להפסדי אשראי חזויים עמד על 33.6 מיליון שקל לעומת 25.7 מיליון שקל ב־2021.

רווחי פנינסולה הסתכמו ב־14.9 מיליון שקל ברבעון הרביעי לעומת 12.2 מיליון שקל ברבעון המקביל. הרווח השנתי ב־2022 הסתכם ב־48.7 מיליון שקל לעומת 68.65 מיליון שקל ב־2021. הירידה ברווח לא נבעה מירידה בפעילות הליבה, אלא מהתפתחות בתיק האשראי ליהלומים של החברה. בנטרול השפעות רכישת תיק היהלומים, הרווח הנקי ב־2022 הוא 41.6 מיליון שקל לעומת 33 מיליון שקל ב־2021.

בספטמבר 2020 פנינסולה רכשה מבנק אגוד תיק אשראי ליהלומים עם חובות מסופקים, לאחר רכישת בנק אגוד על ידי מזרחי טפחות. התיק נרכש תמורת 76 מיליון שקל, בעוד שהיה רשום במאזני אגוד בשווי של 192 מיליון שקל. לאורך השנתיים הבאות הכירה פנינסולה במאזנים שלה בפער שבין הרכישה לשווי התיק כהכנסות. ב־2021 הכירה ב־41 מיליון שקל, וב־2022 ב־9.7 מיליון שקל נוספים. החברה צופה כי ב־2023 תכיר בעוד 2 מיליון שקל. פנינסולה רשמה הכנסות ריבית נטו של 117.5 מיליון שקל ב־2022 לעומת 139.9 מיליון שקל ב־2021. ברבעון הרביעי רשמה החברה הכנסות ריבית נטו של 35.7 מיליון שקל לעומת 28.4 מיליון שקל ברבעון המקביל.

2022 לא האירה פנים לענף האשראי החוץ־בנקאי. הקריסה של יונט קרדיט, שבראש הדירקטוריון שלה עמד במשך כשנה שר האוצר לשעבר משה כחלון, ושל גיבוי אחזקות, שהשליטה בה נרכשה על ידי החתם יונתן כהן, הפנתה זרקור של תשומת לב שלילית לענף כולו. שתי החברות קרסו לאחר מעילות פנימיות לכאורה וניהול סיכונים בעייתי מאוד.

פנינסולה, חברה גדולה משמעותית מהשתיים שקרסו, פועלת גם היא בתחום ניכיון צ'קים דרך סניפים ודרך מנכי משנה (חברות אשראי קטנות יותר). הדבר תרם לסנטימנט השלילי במניית החברה, שאיבדה 47% משווייה ב־12 החודשים האחרונים. על כן, למרות העלאת ההפרשות ברבעון הרביעי, השמירה על רווחיות גבוהה ב־2022 היא בבחינת צפירת הרגעה עבור המשקיעים. בהתאם, מניית פנינסולה זינקה אתמול בשיעור של 6.5% ושווייה הגיע ל־365 מיליון שקל.

בפני פנינסולה כמה אתגרים: החברה סבורה כי המשך עליית הריבית והסנטימנט השלילי מצד גורמים מממנים עלולים לפגוע בטווח הקצר בגישה של החברות בענף, ובה ספציפית, לגיוסים, ובכך לפגוע ביכולת גיוון מקורות המימון שלהן וביכולתן להגדיל את היקף תיקי האשראי. כלומר החברה תצטרך לשוב ולהתבסס על מקורות בנקאיים בלבד – מהלך שעלול לייקר את האשראי שאותו תציע ללקוחות.

בנוסף, פנינסולה מודה לראשונה בדו"חותיה כי "גניבה, מעילות, הונאות ואי־סדרים" הם גורמי סיכון בעלי השפעה גדולה. על מנת למנוע מעילות בסניפים, מסבירה פנינסולה כי הסניפים מהווים זרועות מכירה ומנוהלים על ידי מטה החברה. פנינסולה, בניגוד ליונט ולגיבוי, אינה פועלת באמצעות שיתופי פעולה או זיכיונות לבעלי רישיונות למתן שירותים פיננסיים. החברה אף אוסרת העברת כספים עצמאית מהסניפים ללקוחות והעובדים הם מועסקים ישירים של החברה.

מעבר לכך, על רקע המשבר שפקד את ענף האשראי החוץ־בנקאי בשנה הקודמת, הסבירה פנינסולה כי היא מבקשת להתמקד בהעמדת אשראי לטווחים הבינוני והארוך, תוך עיבוי ביטחונות בתיק האשראי שלה. על פי הדו"ח, פנינסולה, שמתמקדת בהלוואות וניכיון צ'קים, תפעל ב־2023 להגדיל את היקף האשראי המגובה בביטחונות קשיחים, בעקבות הסיכון הנמוך יחסית והיבטי התפעול המועטים.

החברה תגדיל את פעילותה בתחום הנדל"ן, ותתמקד בהעמדת אשראי מגובה בשעבוד מדרגה ראשונה ליזמי נדל"ן, ובהעמדת הלוואות גישור. על פי החברה, עם התבהרות הסביבה העסקית של שוק הנדל"ן הנוכחי, היא תרחיב פעילותה גם לתחום ההלוואות להשלמת הון עצמי (מזנין) ולליווי פיננסי של פרויקטים לבנייה – תחומים שבהם החברה אינה פעילה כרגע.