")

")

")

")

פרשנותבעת הזו, הפחתת ריבית בארה"ב תתפרש כמחווה לדמוקרטים

פרשנות

בעת הזו, הפחתת ריבית בארה"ב תתפרש כמחווה לדמוקרטים

לקראת הבחירות לנשיאות, לוח השנה הכלכלי כבר מתערבב עם הפוליטי. הורדת ריבית בתזמון כה קריטי הוגדרה על ידי טראמפ "מעשה שלא ייעשה", אך יו"ר הפד ג'רום פאוול לא ירצה לפספס את המומנטום כשרוחות מיתון מאיימות על המשק

למרות שבמפגש האחרון החליטו חברי הוועדה המוניטרית של הבנק הפדרלי המרכזי כי לא יהיה שינוי בריבית (מ־5.25%־5.5%), משהו מהותי השתנה: הטון והלך הרוח של האיש העומד בראשו, הנגיד ג'רום פאוול. "התחושה הרחבה של חברי הוועדה היא שהכלכלה מתקרבת לנקודה שבה יהיה נכון להפחית את הריבית שלנו", הסביר, בהישמעו "יוני" כפי שלא שמענו שנים רבות. "הפחתת ריבית עשויה להיות על הפרק בפגישת ספטמבר", הכריע.

פאוול ניסה לצנן את האווירה שהתלהטה אחרי שהפד החליט לשמור על ריבית שעומדת על שיא של 23 שנה, זו הפעם השמינית ברציפות. יתרה מזו, הפעם האחרונה שבה פאוול וחבריו הורידו את הריבית היתה במרץ 2020, ימי הסגרים האפלים ברקע התפרצותה של מגפה שאיימה על כלכלת העולם. המערכה נגד האינפלציה החלה במרץ 2022, כשהתברר כי יצאה משליטה והיא כבר לא "זמנית". כעת, למרות ניסיונות ההרגעה, התחושה היא כי הגיעה העת להפחתת ריבית. החוזים העתידיים על הריבית משקפים ריבית של 4% בעוד 12 חודשים לעומת 5.3% כיום. אחרי הנאום של פאוול הגיבו השווקים באופוריה, שנרגעה רק אחרי שהתפרסמו דו"חות מאכזבים של חברות, אך התשואות על אג"ח ממשלתיות של ארצות הברית לחמש שנים ועשור, ירדו בחדות.

השינוי במנגינה לא נוצר בחלל ריק ולאו דווקא מבשר טובות. ההיפך הוא הנכון. רוחות מיתון מאיימות על המשק האמריקאי, ופאוול לבטח לא רוצה שיקרה לו מה שקרה עם האינפלציה, אז פספס את המומנטום והגיע באיחור לטיפול בסוגיה מאקרו־כלכלית בוערת שדרשה טיפול מוניטרי (אז האינפלציה, היום ההאטה). הפעם הוא עוד עלול להחמיץ את הנחיתה הכלכלית בתקופה רגישה במיוחד: בחירות גורליות לנשיאות.

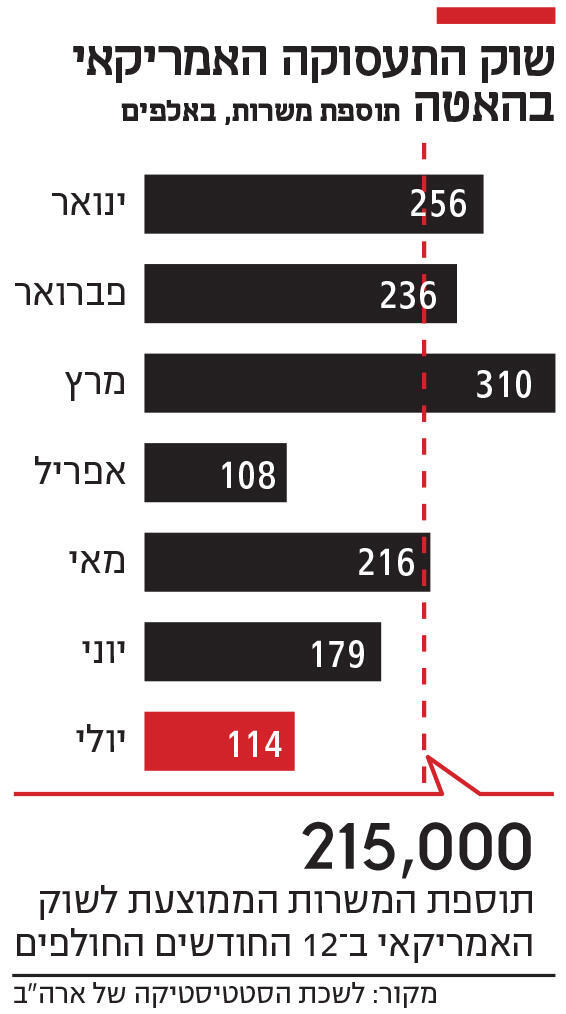

בחודש יוני, שיעור האינפלציה השנתי ירד זה החודש השלישי ברציפות, ל־3%, הנמוך זה שנה, בהשוואה ל־3.3% במאי ומתחת לתחזיות של 3.1%. חשוב מכך, אינפלציית הליבה (ללא מזון ואנרגיה) האטה ל־3.3%, הרמה הנמוכה ביותר מאז אפריל 2021. הציפיות הן כי תישאר יציבה. לא רק מדד המחירים הרשמי לצרכן יורד, כי אם שלל נתונים שהפד נעזר בהם כדי לבדוק את הדופק האינפלציוני (כמו ה־PCE, מדד מרכזי שבודק את הצריכה בפועל וירד שוב ב־2.5% ביוני). את התופעה הזו מכנה פאוול דיסאינפלציה איכותית, אשר לה המתינו בפד בשקיקה. והיא אכן הגיעה (כך נראה), אבל לא מתרחשת בחלל ריק. האבטלה זינקה באופן מטריד מ־3.8% במרץ ל־4.3% ביולי — 0.5% תוך פחות מחמישה חודשים.

בסקירתו השבועית, הכלכלן אלכס ז'בזינסקי מזכיר נתון היסטורי מעניין: בתשעה מעשרת המיתונים שאירעו בארצות הברית מאז 1950 (לא כולל הקורונה), עלייה של יותר מ־0.5% באבטלה תוך חצי שנה אירעה כשהמשק היה כבר במיתון. אך החולשה של שוק העבודה, הברומטר המרכזי עבור הפד מבחינת פעילות המשק, מתבטאת כמעט בכל אינדיקטור: עלייה בתביעות דמי אבטלה, ירידה בתוספת המשרות, ירידה בקצב גידול השכר הממוצע ועוד. וישנו אלמנט נוסף שהצטרף למשוואה: רוחות המלחמה המנשבות מהמזה"ת ופוגשות את ארבע הכלכלות הגדולות בעולם במומנטום לא חיובי במיוחד, מגבירות את אי־הוודאות ואינן תורמות לסנטימנט העסקי.

אלא שלוח השנה הכלכלי מתחיל להתערבב עם הפוליטי. נותרו עוד שלוש החלטות ריבית (ספטמבר, נובמבר ודצמבר), והמפגש הבא, בו הציפיות הן להפחתה ראשונה אחרי יותר מארבע שנים וחצי, יתקיים שמונה שבועות לפני הבחירות. פאוול הדגיש כי השיקולים לגבי המדיניות המוניטרית הם כלכליים גרידא, אך קשה להאמין. הפחתת ריבית בתזמון כה קריטי למרוץ לנשיאות עלולה להתפרש כמחווה לדמוקרטים, דבר בעייתי עבור פאוול שכבר "זכה" לגידופים מטראמפ בכהונתו כנשיא, כאשר החל להעלות ריבית. ללא קשר לפרשנות כזו או אחרת, אין לערער על כך כי הפחתת ריבית בספטמבר תיטיב עם הדמוקרטים. טראמפ גם הבטיח כי יפחית את הריבית (דבר בלתי אפשרי, שכן הסמכות הבלעדית לכך נתונה בידי הפד). בד בבד, הוא הבטיח להוריד את האינפלציה (וזה כבר סטארט־אפ) "כדי שהאמריקאים יוכלו לקנות בייקון שוב". הוא גם מיהר לומר לסוכנות בלומברג, כי לחתוך ריביות שבועות ספורים לפני הבחירות זה "מעשה שלא ייעשה". מהצד הדמוקרטי, רבים טוענים כי המדיניות המוניטרית האגרסיבית כבר גובה מחיר בשוק העבודה. כלומר, פאוול ייאלץ להלך על חבל דק, כאשר כל החלטה שיקבל תזכה לנאצות, תוך האשמה חמורה כלפי בנק מרכזי עצמאי, כי הוא נגוע בהטייה פוליטית.