")

")

")

")

")

בלעדיIBI מגדיל הימור: משיק קרן של 150 מיליון דולר להשקעה באשראי פגום בארה"ב

בלעדי

IBI מגדיל הימור: משיק קרן של 150 מיליון דולר להשקעה באשראי פגום בארה"ב

הקרן החדשה - פלקון - תרכוש הלוואות לא מתפקדות ומגובות נכסים מידי גופים פיננסיים. מדובר בהלוואות שהלווים אינם עומדים בפירעונן במועד או שהן בסיכון. המטרה: השתלטות על הבטוחות, ומכירתן ברווח גבוה

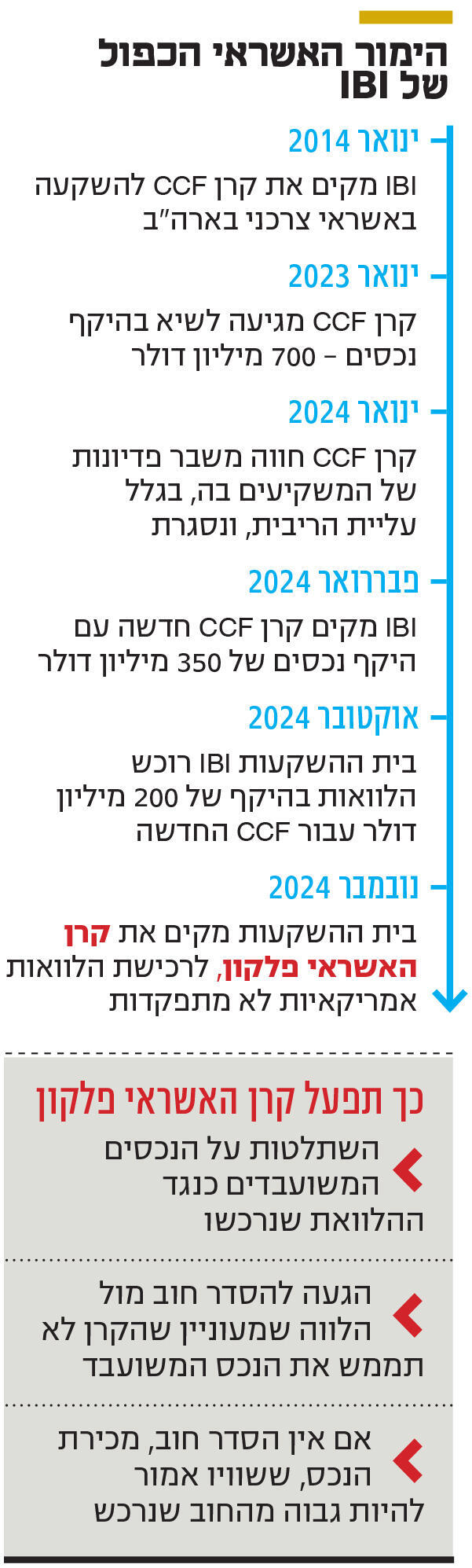

בית ההשקעות IBI מגדיל את ההימור על שוק האשראי האמריקאי. לכלכליסט נודע כי בית ההשקעות ישיק השבוע קרן שתשקיע באשראי פגום. מדובר על קרן בשם פלקון, שגיוס הכספים אליה החל לאחרונה, שתתמחה ברכישת הלוואות לא מתפקדות (Non preforming loans) שמגובות בנדל"ן בארה"ב. הקרן, שמתכוונת לגייס 150 מיליון דולר, קיבלה עד כה התחייבויות השקעה של 100 מיליון שקל ממשקיעים כשירים - בעלי הון עצמי גבוה ונזילות מתאימה.

הלוואות לא מתפקדות הן כאלה שניתנו על ידי בנקים, והלווה אינו עומד בהחזרים במועדם, או כאלו שהשבתן מוטלת בספק. על פי אמיר גולן, השותף של IBI בקרן והמנהל שלה, "בשל צרכי נזילות גופים פיננסיים בארה"ב נמנעים מהחזקת הלוואות לא מתפקדות, על אף שהן יכולות להניב רווחים משמעותיים בהליך המימוש של הנכסים שמשועבדים לאותן ההלוואות". כך, הקרן של IBI תנסה להרוויח מהשתלטות על הנכסים שמשועבדים כנגד אותן הלוואות, וזאת כדי לגרום ללווים להשיב את ההלוואה או במטרה לממש את הנכס ולהרוויח ממכירתו.

ב־IBI מסבירים כי בארה"ב הנטייה של הגופים המוסדיים והבנקים היא "לא ללכלך את הידיים" בכל הנוגע למימוש נכסים זאת כדי להציג רקורד ביצועים גבוה של שיעור השבת הלוואות על פני האלטרנטיבה של מימוש נכסים והגדלת התשואה לבעלי המניות או המשקיעים. בפער הזה יכולות להיכנס קרנות השקעה מיוחדות כמו פלקון, כשהקרן תבצע בדיקות נאותות פנימיות לכל עסקה וחיתום פנימי. לאחר רכישת ההלוואה צוות הקרן יפעל לגיבוש הסדר חוב עם הלווה, או לניהול הליך עיקול ומכירה של הנכס בשוק החופשי, תוך שאיפה להציג תשואה חיובית בסופו של דבר.

לפי IBI, הצוות שינהל את הקרן צבר ניסיון בתחום בקרן דומה (SBL), שפועלת בארה"ב עם שותף מקומי. יחד אתו הושלמו יותר מ־200 מימושים מוצלחים של נכסים, עם שיעור החזר קרן של 100%. הדבר התבטא בתשואות גבוהות, זאת משום שההלוואות נרכשו מתחת למחירן הפארי. כלומר - כל דולר של חוב נרכש במחיר נמוך יותר, ולכן החזר של 100% מההלוואה מייצר תשואה גבוהה יותר על ההשקעה. נתונים אלו אמורים לסייע ל־IBI למשוך משקיעים לקרן, יחד עם תזה שלפיה מדובר במכשיר השקעה שאינו מקיים קורלציה עם שוק ההון, ולכן הוא אינו רגיש בהכרח לריבית המשתנה במשק, משום שהלוואות פגומות ממילא נושאות ריביות גבוהות קבועות של 20% ויותר. רכישת ההלוואות תעשה במח"מ קצר של עד שנה ומשיכת ההון מהקרן תתאפשר אחת לרבעון.

לפי נתוני הבנק המרכזי האמריקאי (הפד), שיעור ההלוואות הלא מתפקדות בארה"ב גדל בהתמדה בשנה האחרונה ועומד על כ־1.5% מסך ההלוואות, זאת לעומת 1.25% בתחילת השנה. היסטורית, שיעור הלוואות אלו קרוב יותר ל־3% כאשר השיא נרשם במשבר הנדל"ן והבנקאות של 2008 אז הגיע שיעור ההלוואות הלא מתפקדות ל־7%. גולן אמר לכלכליסט כי "בשנתיים הקרובות צפויה להתקיים סיטואציה ייחודית להערכתנו. מצד אחד — ישנה עלייה בשיעורי הדיפולט בארה"ב, בעיקר כתוצאה מעליית ריבית מהירה וצמצום נזילות בשוק, ומהצד האחר — מחירי הנדל"ן בארה"ב שומרים על יציבות לאור המחסור החמור במלאי הנדל"ן, דבר שמאפשר לקרן למקסם את ערך הנכסים הנרכשים".

מהלך ההשקעה של IBI באשראי בארה"ב אינו טריוויאלי מאחר שרק אשתקד התמודד בית ההשקעות עם משבר פדיונות בקרן האשראי הצרכני בארה"ב שאותה ניהל. הקרן - CCF - חוותה גל פדיונות שנבעו מחשש של המשקיעים כי הריבית הגבוהה במשק האמריקאי תקשה על הלווים להשיב הלוואות כסדרן ותפגע בתשואת המשקיעים. גל הפדיונות הביא לכך שמנהלי הקרן נאלצו לעצור את האפשרות לפדות את הכספים עד לפירוקה. טרם פירוקה הציע דייב לובצקי, מנכ"ל IBI ומבעלי השליטה בבית הההשקעות, למשקיעי הקרן אופציה לעזוב ולקבל את כספם בתשלומים חודשיים, או להשאיר את כספם בקרן שתוקם מחדש. טרם סגירתה ניהלה CCF כ־700 מיליון דולר. הקרן בגרסתה החדשה היא קטנה יותר והיא מנהלת נכסים של 350 מיליון דולר, מהם כ־90 מיליון דולר מושקעים בהלוואות צרכניות. לאחרונה רכשה CCF הלוואות ב־200 מיליון דולר לצורך השקעה מחודשת בתחום.

בית ההשקעות IBI נסחר באחוזת בית לפי שווי של כמעט 1.8 מיליארד שקל, לאחר שב־12 החודשים האחרונים עלה שווי מניית החברה ב־64%. מדד ת"א־ביטוח ושירותים פיננסיים, שבו כלולה מניית IBI, עלה באותה תקופה ב־54%.