")

")

")

לפי מגמת האינפלציה בארה"ב שוק המניות אולי הגיע לתחתית

לפי מגמת האינפלציה בארה"ב שוק המניות אולי הגיע לתחתית

לפי מחקר של גולדמן זאקס שוק המניות מתחיל לרדת עוד לפני שהיא מגיעה לשיאה. אבל ב־8 משברים מתוך 12 כאלה ב־71 השנים האחרונות, בתוך 3 חודשים משיא האינפלציה השוק כבר מתקן את עצמו. הסימנים מארה"ב מעודדים

אם בשלושת השבועות הקרובים לא יקרה משהו חריג מאוד, המחצית הראשונה של 2022 תיזכר בספרי ההיסטוריה של השווקים הפיננסיים כאחת המחציות הכואבות ביותר למשקיעים. הזינוק באינפלציה ברחבי העולם וההבנה שריביות הבנקים המרכזיים הולכות לעלות, ומהר, הביאו לירידות חדות הן במדדי המניות והן במדד האג"ח. חרף זאת, בשבועות האחרונים ניתן לראות ניצנים ראשונים של תקווה והסימנים לכך שהאינפלציה בארה"ב קרובה לשיאה הולכים ומתרבים.

כך, למשל, בדו"ח התעסוקה של חודש מאי שפורסם בסוף השבוע ניתן היה לראות ששיעור ההשתתפות בכוח העבודה ממשיך לעלות, כנראה בעקבות חזרתם של רבים למעגל העבודה, ובהתאם, קצב השינוי השנתי בשכר ממשיך להאט וירד ל־5.2%. מגמות אלו תומכות בסך הכל בהערכה שלנו לכך שהאינפלציה בארה"ב כבר כנראה אחרי השיא ושניתן לצפות ברבעון האחרון של השנה להאטה משמעותית באינפלציה. למי מכם שמשפט זה נשמע כמו תחזית אופטימית מדי, כשהאינפלציה בארץ ובעולם עדיין משתוללת, נציין שלפחות בארה"ב מדובר על תהליך שכבר מתממש.

לפני שנבחן את הנתונים נזכיר עובדה אחת חשובה: אינפלציה היא השינוי במחירים ולא רמת המחירים. במילים אחרות, אם בשנה שחלפה מחיר הדלק בארה"ב עלה ב־60% למחיר של 4.86 דולרים לגלון, הרי שגם אם המחיר ימשיך לעלות לכיוון של 6 דולרים לגלון מדובר על ירידה באינפלציה, שכן זוהי עליה של 30% "בלבד" לעומת השנה שחלפה. ואכן, נתוני האינפלציה שפורסמו לפני כשבוע וחצי מראים שהאינפלציה אמנם עדיין גבוהה מאוד אבל גם שאינפלציית הליבה התחילה לרדת.

מדד האינפלציה ירד באפריל חודש שני ברצף

עוד בשנה שעברה חזרנו ואמרנו שכל הסימנים מראים שהאינפלציה תגיע לשיאה במרץ־אפריל של 2022 ואכן, מדד האינפלציה המועדף על הפד (Core PCE) רשם באפריל כבר חודש שני ברציפות של ירידה (ל־4.9%) וימשיך כנראה לרדת בחודשים הבאים. המדד הכללי שמושפע גם מהזינוק במחירי האנרגיה והמזון בעקבות המלחמה באוקראינה עדיין ממשיך לעלות אבל סביר להניח שיבצע את פניית הפרסה שלו בסוף הקיץ. יתרה מכך, ההאטה באינפלציה מתרחשת תוך כדי המשך עליות בסעיפים כמו מחירי כלי הרכב או מוצרים בני־קיימא שהושפעו מאוד ממגבלות ההיצע של הקורונה. ברגע שסעיפים אלו יתחילו לרשום ירידות מחירים, מה שעשוי להערכתנו לקרות כבר בסוף השנה הנוכחית וביתר שאת ב־2023, הרי שהירידה באינפלציה תתפוס תאוצה והלחץ על הפד להמשיך להעלות ריבית בחדות יפחת באופן משמעותי.

בנוסף, גם צד הביקוש מתחיל להראות סימנים של שינוי כיוון כאשר מצד אחד החיסכון של משקי הבית ממשיך להתכווץ ומצד שני, ההכנסה הריאלית הולכת ונשחקת בקצב הגבוה ביותר מאז שיש לנו נתונים. כדי לתת לנתון הזה לשקוע נציין שמבחינת ההכנסה הריאלית, מצב הצרכן האמריקאי היום גרוע יותר מכפי שהיה אפילו ב־2008, וזה עוד לפני ששוק העבודה החל להאט. יתרה מכך, מכיוון שהבנקים הולכים ומקשיחים את תנאי האשראי הצרכני שלהם, הצרכן האמריקאי נאלץ להגדיל את האשראי קצר הטווח שלו (בעיקר אשראי מכרטיסי אשראי) בקצב המהיר ביותר שנרשם אי פעם כדי לנסות ולשמור על רמת החיים הנוכחית שלו. קשה לראות כיצד הביקוש לא יתכווץ בחדות בהמשך השנה ויביא להאטה נוספת באינפלציה.

")

אז לאן הולכים השווקים כשהאינפלציה בשיא?

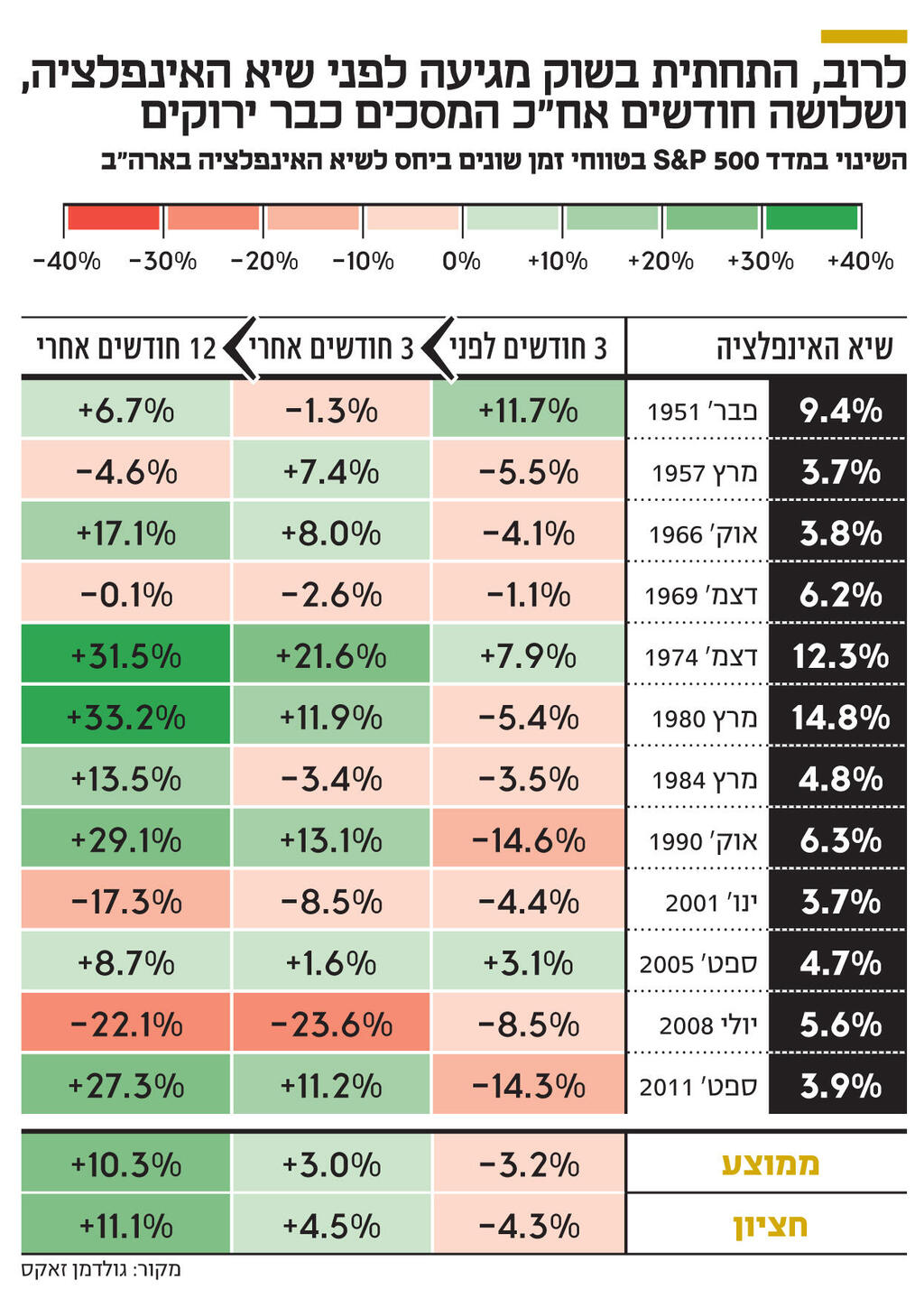

בשבוע שעבר יחידת המחקר של גולדמן זאקס הוציאה עבודה מרתקת שבה בחנו את ביצועי השוק סביב תקופות שבהן האינפלציה מגיעה לשיא. האנליסטים בגולדמן זאקס בדקו את כל המקרים מאז 1950 שבהם האינפלציה הגיעה לשיא שגבוה מ־3%. בטבלה ניתן לראות שישנם 12 מקרים כאלו, ודבר אחד מאוד ברור: כשהאינפלציה מרימה את ראשה והפד נאלץ לצמצם את המדיניות המוניטארית שלו השווקים לא ממש מרוצים. ב־11 מתוך 12 המקרים השווקים ירדו בשלושת החודשים שלקראת שיא האינפלציה ואפילו ירדו בחדות כמו שראינו בחודשים האחרונים. עם זאת, לגבי התנהגות השווקים לאחר שהאינפלציה מגיע לשיאה התמונה פחות ברורה. הסיבה לכך היא, כמובן, שבעוד שהמדיניות המוניטארית היא הגורם העיקרי בהשפעתו על השווקים, לאחר שהצל של העלאות ריבית נעלם, יש עוד גורמים רבים שקובעים את כיוון השוק. בעבודתם, כלכלני גולדמן זאקס מרחיבים על שלושה גורמים כאלו שיכולים לשנות את התמונה: מצב הכלכלה, תמחור השווקים וצעדי המדיניות בדגש על השילוב של מדיניות פיסקאלית ומוניטארית.

רק 3 פעמים כניסה לשוק בשיא האינפלציה הכזיבה

אז כיצד השוק מגיב לשיא האינפלציה? כפי שניתן לראות בטבלה, ב־4 מקרים מתוך ה־12 לא נרשמה בשווקים עליית מחירים בטווח של חצי שנה לאחר שיא האינפלציה, ורק ב־3 מהם אפשר לומר שכניסה לשוק בשיא האינפלציה היוותה טעות ברורה. עם זאת, ניתוח של שלושת המקרים הללו מלמד שמדובר ככל הנראה במצב עולם שונה מזה של נקודת הזמן הנוכחית.

בשניים מהמקרים (ב־1969 וב־2008) נרשם במשק האמריקאי מיתון שנמשך תקופה ארוכה גם לאחר שהאינפלציה דעכה, אך בשני המקרים לא מדובר על מיתון שנבע משחיקת ההכנסה הריאלית על ידי האינפלציה כמו במיתון הצפוי בארה"ב ב־2023. לכן, התמתנות האינפלציה לא תמכה בשווקים במקרים אלו בעוד שבהסתכלות לשנה הקרובה, ניתן בהחלט להניח שהתמתנות האינפלציה תאפשר לפד להוריד את הרגל מדוושת הברקס ולתמוך במשק. בנוסף, ב־1969 המיתון נבע הן ממדיניות חדה מדי של העלאות ריבית אבל גם מצמצום פיסקאלי חד שנועד לטפל בגירעונות הענק של הממשל בעיצומה של מלחמת וייטנאם. ניתן בהחלט להניח שלא נראה את הממשל האמריקאי מבצע צמצום פיסקאלי בשנים הקרובות.

ב־2008 לעומת זאת, שיא האינפלציה והעלאות הריבית היו רק יריית הפתיחה לקריסה של המערכת הפיננסית שקפצה בשנים שלפני כן מעל הפופיק, עשתה שתי סלטות והסבירה לכולם שזה נורמלי להתנהג כך. גם תרחיש 2008 הוא לא תרחיש סביר בימינו אם כי אין ספק שישנם סימני שאלה בנוגע להתמודדות המערכת הפיננסית עם מדיניות של ריבית גבוהה וללא הרחבה כמותית. לבסוף, בפעם השלישית שהשוק לא הגיב בעליות להתמתנות האינפלציה היתה ב־2001, כנראה בגלל שגם לאחר שהלחצים האינפלציוניים התמתנו, תמחור השווקים היה עדיין גבוה מדי. גם פה מדובר על מקרה שונה מזה הנוכחי כאשר מכפיל הרווח החזוי של S&P 500 ירד בשבועות האחרונים ל־17.4 (לעומת כמעט 23 בתחילת השנה) ובמדדי ההחברות בגודל בינוני (Mid cap) והחברות הקטנות (Small cap) מכפיל הרווח נמצא אפילו ברמות שפל.

באירופה וישראל התהליך ייקח זמן ארוך יותר

בשורה התחתונה, הסימנים לכך שהאינפלציה הולכת ומאבדת מומנטום הולכים ומתרבים ומגיעים לא רק מצד ההיצע אלא גם מצד הביקוש ומשוק העבודה. האטה באינפלציה עשויה להביא את הפד לשחרר מסרי הרגעה לקראת סוף השנה, מה שעשוי להוביל לשינוי כיוון בשווקים. באירופה (ובישראל) תהליך זה ייקח זמן ארוך יותר בשל ההשפעה החזקה יותר של המלחמה באוקראינה על מחירי האנרגיה והמזון אך הוא צפוי לקרות גם כן.

הכותב הוא האסטרטג הראשי של בית ההשקעות פסגות