בלעדי

נכנע לטרנד: אפילו ילין לפידות ישיק בקרוב קרנות מחקות

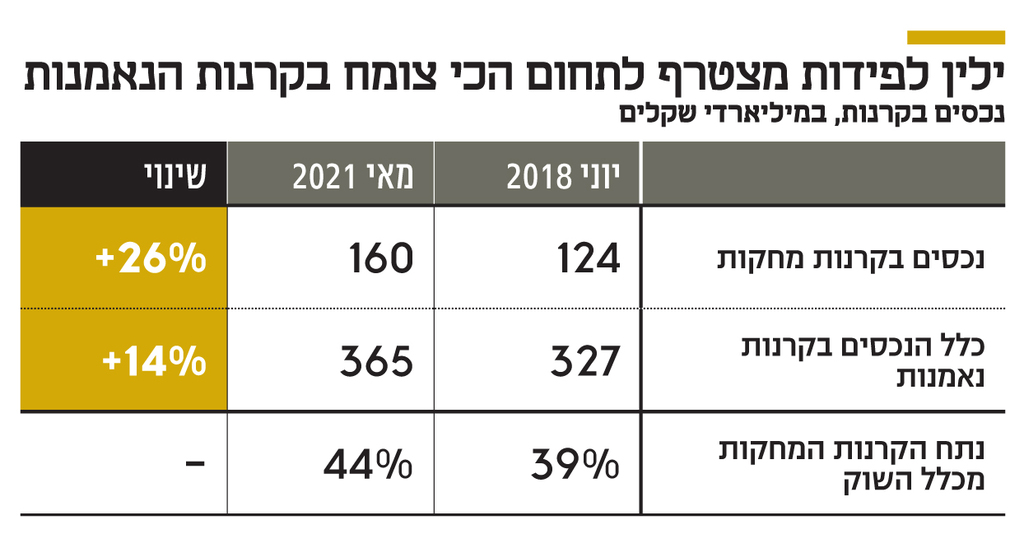

בית ההשקעות העדיף ניהול אקטיבי עם ביצועים טובים, שמצדיק גביית דמי ניהול גבוהים מהממוצע, אך החליטו על שינוי נוכח העובדה שנכסי הקרנות המחקות צמחו ב־26% בשלוש שנים בעוד שהענף כולו צמח ב־14%. את הפעילות יקים בכיר לשעבר בפסגות

ילין לפידות מצטרף לטרנד ונכנס לתחום הקרנות המחקות. ל"כלכליסט" נודע כי בית ההשקעות מתכוון להשיק בקרוב קרנות נאמנות עוקבות אחרי מדדים. מדובר בשינוי קונספציה של בית ההשקעות, בהובלת דב ילין ויאיר לפידות, שבחרו עד כה להתבסס על מוצרים עם ניהול השקעות אקטיבי, שמתאפיינים בדמי ניהול גבוהים יותר.

זאת בשעה שלכל בתי ההשקעות הגדולים יש קרנות מחקות, שמהוות 80%-45% מנכסי הקרנות שלהם. לצורך הקמת פעילות קרנות מחקות גייסו בילין לפידות את אסף קלמן, שהיה אחראי על הקרנות העוקבות בפסגות, והחל לעבוד השבוע בבית ההשקעות תחת מנהל מחלקת הקרנות אסף אלדר.

הקרנות המחקות נחשבות למנוע צמיחה בענף קרנות הנאמנות. ענף זה טיפס בחודש מאי לשיא נכסים של 365 מיליארד שקל. אולם, העלייה בנכסים המנוהלים בשוק קרנות הנאמנות חלה בעיקר בשל העלייה בקרנות המחקות. אם ביוני 2018 ניהלו מוצרי המדדים 124 מיליארד שקל מתוך 327 מיליארד שקל של נכסים בענף (39%), במאי 2021 הם ניהלו כבר 160 מיליארד שקל (44% מהענף). כלומר, נכסי הקרנות המחקות צמחו ב־26% בעוד שהענף כולו צמח ב־14%.

לעומת אותה צמיחה של 14% בשלוש שנים, הנכסים בקרנות של ילין לפידות נותרו בהיקף דומה, 24.9 מיליארד שקל. מתחילת השנה גייס הגוף 287 מיליון שקל בלבד, בעוד הענף גייס 16.4 מיליארד שקל. מכאן הגיעה ההחלטה בילין לפידות להשיק קרנות מחקות.

למרות הקיפאון, ילין לפידות הוא עדיין הגוף השלישי בגודלו בענף קרנות הנאמנות האקטיביות. עוקפים אותו רק מיטב תכלית עם 28.5 מיליארד שקל ואלטשולר שחם עם 25.4 מיליארד שקל. אלא שכשמוסיפים לספירה גם את הקרנות המחקות, ילין לפידות נמצא במקום השישי בלבד עם נתח שוק של 7%.

ברקע לירידה בגיוסים נרשמה גם ירידה בהכנסות של ילין לפידות מקרנות נאמנות. ברבעון הראשון של 2021 הסתכמו אלה ב־57.8 מיליון שקל, ירידה של 9% לעומת 63.6 מיליון שקל ברבעון המקביל ב־2020. שנת 2020 כולה הסתיימה עם הכנסות של 228 מיליון שקל בקרנות, לעומת 244 מיליון שקל ב־2019 ו־254 מיליון שקל ב־2018.

הירידה בדמי הניהול נבעה בין היתר מעזיבת המשקיעים את הקרנות המנייתיות של הבית. לדוגמה, שתי הקרנות המנייתיות הגדולות של הבית, ילין לפידות מנייתית וילין לפידות מניות ישראל, אמנם הכו את מדד היחס שלהן, אך ספגו פדיונות משמעותיים בשלוש השנים האחרונות. מהקרן ילין לפידות מנייתית נפדו כחצי מיליארד שקל בשלוש שנים, ומן הקרן ילין לפידות מניות ישראל נפדו יותר מ־200 מיליון שקל. מדובר על הפסד הכנסות כולל של כמעט 15 מיליון שקל בשנה – רק בשתי הקרנות האלה.

ההחלטה של ילין לפידות להיכנס לתחום הקרנות המחקות אינה טריוויאלית. מדובר בתחום רווי למדי, עם מוצרים רבים וגנריים, ותחרות גבוהה. בפעילות זו שולטים כמה שחקנים, ובראשם אקסלנס, מיטב דש, מגדל שוקי הון, פסגות והראל. כדי לצבור נכסים יצטרכו בילין לפידות להביא ערך מוסף ולהציע מוצרים שאינם קיימים בשוק.

")

בנוסף, ההחלטה לחדור לתחום הקרנות המחקות מנוגדת לאידאולוגיה של ילין ולפידות. עד היום השניים, שמחזיקים 25% מבית ההשקעות כל אחד, התנגדו נחרצות להשקת קרנות מחקות; וזאת בניגוד לאלדר, שדחף לכך בעשור האחרון. המייסדים מחזיקים בדעה שבית ההשקעות מתבסס על ניהול אקטיבי עם ביצועים טובים, שמצדיק גביית דמי ניהול גבוהים מהענף, ולא על אסטרטגיה של צמיחה בנתח שוק בכל מחיר - גם אם במחיר ירידה ברווחיות. לעומתם אלדר, המנהל את הקרנות, סבור שבקרנות המחקות אמנם הרווחיות נמוכה, אך ביכולתן לעזור לבית ההשקעות לפזר סיכונים ולהקטין את התנודתיות בנכסים. לשם השוואה, דמי הניהול בקרנות המחקות נעים סביב 0.5%-0.1%, בעוד בקרנות המנוהלות דמי הניהול נעים סביב 3%-1%.

בנוסף, אלדר קידם את הקמת הקרנות המחקות נוכח הרפורמה שמתהווה בימים אלה. כחלק מהמתווה החדש שאומץ בענף קרנות הנאמנות, מנהלי הקרנות התחייבו כי ינהלו עד שתי קרנות בלבד בכל קטגוריה. מהלך זה אמור לצמצם ב־10% את מספר הקרנות בענף, שעומד על כאלף. אימוץ המתווה מגביל את מספר הקרנות שתוכל ילין לפידות ליצור בעתיד בקרנות האקטיביות.

ילין לפידות לא לבד. לפני מספר חודשים בית ההשקעות אנליסט נכנס לתחום הקרנות המחקות. גם במקרה של אנליסט, היתה זו החלטה מפתיעה, היות וגם בבית ההשקעות דוגלים בניהול השקעות אקטיבי. אולם, נראה כי הטרנד הגובר של השקעות פסיביות מכניע גם את השחקנים הוותיקים והמסורתיים.