שורת הרווח

הציבור כמשאבת כסף של שותפויות ההשקעה החדשות

שותפויות הטכנולוגיה שהונפקו מתחילת השנה רכבו על גל ההנפקות בבורסה, תוך שהן מציעות לציבור כלי השקעה בחברות טכנולוגיה פרטיות; אך מדובר בכלי בעייתי שגובה לעתים כפל דמי ניהול וכן דמי יוזמה גבוהים, ומונע מצורך או אינטרס של השותף הכללי לבצע גיוסי הון נוספים; כל אלו מעמידים בספק את התשואה הצפויה למשקיעים בשותפויות אלו. השותף הכללי, מנגד, נוטל סיכון נמוך וצפוי לרווח גבוה

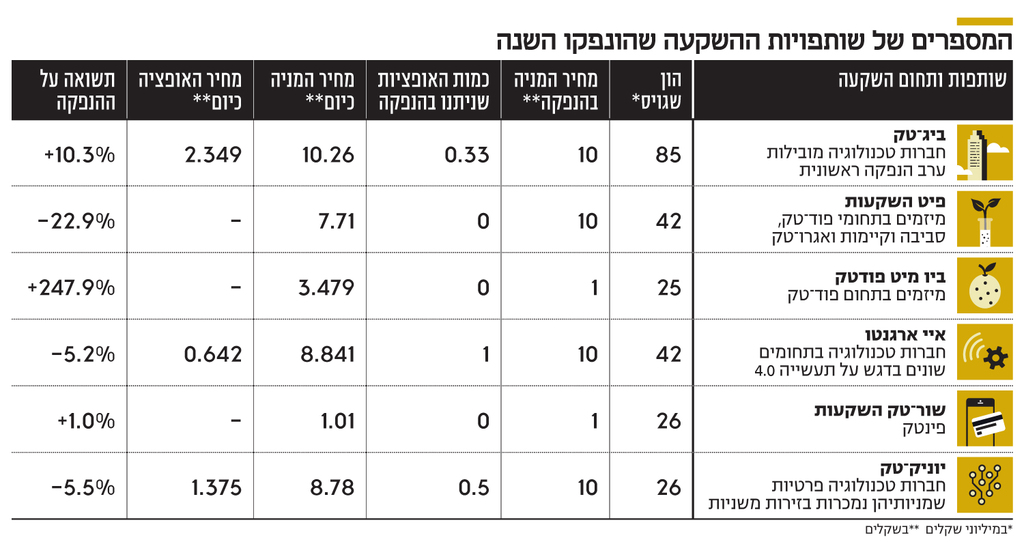

מתחילת השנה הונפקו בתל אביב שש שותפויות השקעה חדשות, שיתמקדו בחברות טכנולוגיה, והן מצטרפות לכמה שותפויות השקעה שהונפקו במחצית השנייה של 2020. המשותף לכולן הם הסכמי ניהול שמבטיחים לשותף הכללי פרמיה גבוהה על חשבון השותף המוגבל. הסכמי ניהול אלו צפויים לפגוע בתשואה שתנבע מההשקעה במניות אלו.

בשותפויות אלה השותף הכללי הוא היזם שמנהל את השותפות, והשותף המוגבל הוא ציבור המשקיעים שמביא את מרבית הכסף. המבנה החוקי של השותפות נותן לשותף הכללי שליטה, זאת אף שעל פי רוב, מרבית ההשקעה מתבצעת על ידי השותף המוגבל. בשותפויות פרטיות, על פי רוב, המשקיעים בשותף המוגבל מנוסים ועם ידע רב, והם מגיעים להסכם סביר מול השותף הכללי. אבל בשותפויות שנסחרות בבורסה, המשקיעים הם הציבור הרחב, ולכן קל ליזם, שמכהן כשותף הכללי, לגזור קופון על חשבון ציבור המשקיעים. הבעייתיות של השותפויות המוגבלות בישראל קיבלה ביטוי בשותפויות הנפט והגז, שמרביתן הונפקו לראשונה בשנות השמונים או התשעים, והתקנון שלהן הבטיח לשותף הכללי תמלוג־על של שיעור מסוים מההכנסות העתידיות, ובחלקן נקבעו דמי ניהול בשיעור נתון מהוצאות השותפות.

שומר הסף שאישר דמי ניהול חזיריים

כדי לצמצם במעט את ניגוד העניינים קבע המחוקק באמצע העשור הקודם שלכל שותפות ציבורית ימונה מפקח שישמור על האינטרס של השותף המוגבל. בהקשר זה הוזכר לראשונה שמו של רו"ח שמעון אבנעים, שהיה המפקח של שותפות רציו, כמי שאמור לשמור על האינטרס של מחזיקי היה"ש מפני דמי ניהול חריגים שגובה השותף הכללי. ב־2017 אישר אבנעים לשותף הכללי של רציו לגבות מהמחזיקים דמי מפעיל חזיריים ושנויים במחלוקת על מאגר לווייתן, שרציו מחזיקה (15%) בו, זאת אף שנובל אנרג'י היתה המפעילה של הפרויקט.

כתבה שפורסמה בנושא ב"כלכליסט" הובילה לתביעה ייצוגית נגד השותף הכללי ברציו יהש שבעקבותיה הופחתו דמי המפעיל ב־4 מיליון דולר בלבד, ל־35 מיליון דולר, ביחס לשנים 2019-2017. כעת שמו של אבנעים מופיע כמפקח ב־4 מתוך 6 שותפויות ההשקעה בחברות טכנולוגיה שהונפקו מתחילת השנה - ביג־טק , פיט השקעות יהש , ביו מיט פודטק ושור־טק השקעות. נותר רק לקוות שבמקרים אלו אבנעים, שאומנם פועל לפי הוראות הדין, ישמור טוב יותר על האינטרס של השותף המוגבל.

המשותף לכל 6 השותפויות החדשות הוא שהן מתכוונות להשקיע בחברות טכנולוגיה, כל אחת לפי ההתמחות של השותף הכללי בה. כספי ההשקעה הגיעו מהנפקה לציבור, כאשר בעלי השליטה (בדרך כלל השותף הכללי או צדדים שקשורים אליו) מחויבים להשתתף בהנפקה הראשונית בשיעור של 20%-10% מההנפקה, כאשר ברוב המקרים יתר הכסף מגיע מהציבור הרחב. גם בקרנות השקעה פרטיות יש דמי ניהול גבוהים, בדרך כלל של עד 2% מהכסף המנוהל ועד 20% מהרווחים. הדגש הוא על המילה "עד", רק במקרים חריגים של קרנות עם מוניטין הצלחה חריג ביותר מקובל לגבות דמי ניהול גבוהים יותר. במקרים רבים דמי הניהול נמוכים בהרבה, בעיקר עבור משקיעים גדולים, וכך גם דמי ההצלחה, שלעתים קרובות נמדדים כתשואה מעבר לתשואה מסוימת (ולא מרווח).

לאחר גיוס ההון מהשותף המוגבל קרנות ההשקעה הפרטיות משקיעות אותו במיזמים שונים, והאינטרס של השותף הכללי והשותף המוגבל כמעט זהה: ככל שהרווח של הקרן גבוה יותר, כך שניהם ירוויחו יותר. בכל קרנות ההשקעה שהונפקו השנה לשותף הכללי יש כוונה או לפחות אינטרס לבצע הנפקות הון נוספות כדי להרחיב את הפעילות. בקרנות ההשקעה העלות מבחינת המשקיע נובעת משילוב דמי הניהול שגובה השותף הכללי, מעלויות ההפעלה של השותפות שכוללת בדרך כלל כמה עובדים (חלקם אנשי השותף הכללי) ומעלויות של חברה בורסאית. בכל המקרים מדובר בעלות גבוהה מאוד יחסית של 10%-5% מהכסף שגייסה השותפות בגיוס הראשוני, שיגיעו כדמי ניהול ושכר לבעלי השליטה, ושיעור נוסף מהוצאות הפעלה נוספות. בחלק גדול מהמקרים יש תשלום דמי ניהול לשותף הכללי אף שהשותפות נוטלת על עצמה את כל הוצאות הניהול, כולל אלו שמבוצעות על ידי השותף הכללי.

בתשקיף של שור־טק השקעות, למשל, לאחר פירוט דמי הניהול לשותף הכללי, נכתב כי "התשלומים לנושאי משרה בשותף הכללי ובשותפות משולמים על ידי השותפות ולא מתוך דמי הניהול". וכך, שור־טק, וגם מרבית השותפויות האחרות, משלמת לשותף הכללי "דמי ניהול" וגם משלמת שכר לאנשי השותף הכללי על אותו ניהול. אף שהשותף הכללי בשור־טק ויתר על דמי הניהול לשנה הראשונה, מדובר בלעג לרש, ועולה השאלה מדוע יש שימוש במונח "דמי ניהול" כאשר אלו נגבים מעבר לתשלום לאנשי השותף הכללי על הניהול עצמו.

הפסדים לא מונעים תשלום דמי יוזמה

רק לאחר ביצוע גיוסי הון נוספים החלק היחסי של עלויות ההשקעה של השותפות צפוי לפחות (מכיוון שהיקף ההשקעה יגדל), אך הוא עדיין צפוי להישאר גבוה מהמקובל בקרנות השקעה פרטיות. ולא רק זאת - בחלק מהשותפויות יש עלות נוספת שמשולמת לשותף הכללי על כל גיוס הון, שמייקרת את הגיוסים מבחינת המשקיעים שהם משאבת הכסף שמפעילה את הפעילות של השותפות, לעתים עם תמורה לשותף הכללי מעבר לשכר של נציגי השותף הכללי בדירקטוריון ובוועדת ההשקעות של השותפות. כך, השותף הכללי לא נוטל סיכון מעבר להשקעתו הראשונית בשותפות, נהנה מזרם הכנסות גבוה על העבודה שהוא מבצע, ומקבל נתח גבוה מאוד מהרווחים העתידיים, אם יהיו, כדמי יוזמה.

דמי היוזמה ששותפות ביג־טק תשלם לשותף הכללי הם 20% מרווחי המימושים, שמהם יקוזזו ההפסדים מפעילות שנסגרה עד אותו מועד. דמי היוזמה בשותפויות פיט השקעות, ביו מיט פודטק, איי ארגנטו ויוניק־טק הם 20% מרווחי המימושים, כל עוד הם מתחת לכלל רווחי המימושים, ו־30% מרווחי מימושים מעבר למדרגה של כלל רווחי המימושים. גם בשותפויות אלו דמי היוזמה ישולמו רק אם הרווח הכולל מההשקעות יהיה גבוה מההשקעה בהן עד לאותו מועד. עבור כל חמש שותפויות אלו תשלום דמי היוזמה מותנה ברווח מכלל ההשקעות, אבל בחלק מהן התנאי מתייחס רק לרווח מההשקעות עצמן ולא כולל בתוכו את ההוצאות של השותפות, ולכן ייתכן תשלום דמי יוזמה גם כאשר הפעילות הכוללת מפסידה. גם תזמון מימושים רווחיים, שצפוי להיות מוקדם מתזמון סגירת השקעות מפסידות, עלול להעלות את דמי היוזמה. בנוסף, מדובר בשיעור גבוה מאוד של דמי יוזמה שיפגעו מאוד ברווח הצפוי למחזיקי היה"ש, שלוקחים על עצמם את כל צד הסיכון, ואילו השותף הכללי, שסיכן רק השקעה התחלתית נמוכה יחסית, יזכה בנתח גבוה מאוד מהרווח הצפוי.

דמי היוזמה הבעייתיים ביותר הם של שור־טק השקעות, שיחושבו לפי כל השקעה בנפרד ולא יהיה בהם קיזוז שנובע מהשקעות מפסידות. דמי היוזמה יהיו 14% מרווחי מימושים עד לרווח של 200% על ההשקעה מפרויקט מסוים ו־18% על המדרגה שמעל לרווח זה. במילים אחרות, השותף הכללי בשור־טק ייהנה מכל השקעה מוצלחת, בלי קשר לכמות הכישלונות שהוא יכניס לפורטפוליו ההשקעות שלו. השקעות בחברות טכנולוגיה בשלב מוקדם מתבטאות בכך שחלק קטן מהן מכפיל את שוויין פי כמה, אך חלק ניכר נכשל. כתוצאה מכך יש סבירות לא נמוכה שדמי היוזמה של שור־טק יובילו לרווח מהותי לשותף הכללי ולהפסד מהותי למחזיקי היה"ש.

עיוות נוסף של דמי היוזמה בשותפויות נובע מכך שהם לא תלויים במחיר מניית השותפות, שהוא הקריטריון לרווח עבור השותף המוגבל. לשותף הכללי אינטרס גדול להמשיך ולבצע גיוסי הון נוספים, גם במחירים נמוכים יותר של מניה, זאת מכיוון שמנגנון דמי היוזמה מתבסס על הפער שבין תוצאות המימוש של ההשקעות ובין הסכום שהושקע בהן, וזאת ללא קשר למחיר המניה שלפיו תמשיך השותפות לגייס הון. בעלי המניות של השותפויות החדשות, מקרב הציבור, נמצאים במלכוד. מצד אחד דמי הניהול ועלות הפעלות השותפות שנגבים מהם מהווים נתח גבוה מההון שגויס, וללא גיוסים נוספים הם ישחקו במהירות את קופת המזומנים של השותפות על תפעול השותפות ולא על השקעות. מנגד, גיוסי הון, על פי רוב, מתבצעים בהנחה משמעותית על מחיר המניה, וציפייה לגיוס הון קרוב עלולה להוות משקולת מתמשכת על מחיר המניה.

כלי בעייתי בחסות הבורסה ורשות ני"ע

וכך, הבורסה ורשות ני"ע מאפשרות הנפקת שותפויות שגובות דמי ניהול ודמי יוזמה גבוהים מאוד, ושמתבססות על כוונה לבצע גיוסי הון נוספים בעתיד הקרוב כדי לאפשר את הרחבת וגיוון תיק ההשקעות. התוצאה היא כלי השקעה שעלול להתגלות כבעייתי ביותר בגלל כללי השותפות שהם לטובת השותף הכללי ולרעת מחזיקי המניות. הציבור רכש את אותן מניות, הן ישירות, לאחר קריאת המצגות האופטימיות של אותן שותפויות, והן באמצעות בתי השקעות שרכשו עבורו את המניות. בתי ההשקעות מור, אי.בי.אי ופסגות רכשו מניות של שותפות ההשקעה ביג־טק, אלטשולר שחם רכש מניות של פיט השקעות ופסגות רכש מניות של שור־טק השקעות. מיותר לציין את כפילות דמי הניהול שנוצרת למשקיעים בשותפויות ההשקעה דרך אותם בתי השקעות.

מחיר המניה של חמש מהשותפויות שהונפקו השנה נשאר יציב או ירד במעט מאז ההנפקה. יוצאת דופן היא השותפות ביו מיט פודטק שערכה הוכפל פי 3.5 מאז ההנפקה. רכישה גדולה של מניות שבוצעה על ידי יוחנן ואיילת רביע הובילה לעלייה חדה במחיר המניה. בנוסף, תחום הפעילות של שותפות זו הוא מהחמים כעת בשוק ההון, אך אין בכל אלה כדי להצדיק את מחיר המניה הגבוה. שלוש ההשקעות שביצעה ביו מיט פודטק בוצעו עם מנגנון SAFE שמבטיח קבלת מניות נוספות אם הגיוס הבא יתבצע לפי שווי השקעה נמוך יותר.

ההשקעה הבולטת - של 1.12 מיליון דולר - נעשתה בחברת רילבייט, לפי שווי חברה של 19 מיליון דולר. רילבייט פיתחה תחליף בשר שמבוסס על חלבון מהצומח, והיא מתכוונת לפתח תחליפי דג, עוף וביצה באותה טכנולוגיה. החברה קרובה יחסית להגיע לשלב המכירות, אך חשוב לציין שיש כעת טכנולוגיות רבות מאוד לייצור תחליפי בשר, שקשה מאוד להעריך איזו מהן תצליח להשיג נתח שוק מהותי, ושיש אתגר להגיע לאיכות מוצר גבוהה בעלות ייצור נמוכה. וכמובן יש לזכור את חלקה הנמוך יחסית של ביו מיט בחברה זו.

בנוסף, ביו מיט פודטק השקיעה 555 אלף דולר במור אלטרנטיב שהוקמה רק לפני שנה ומפתחת מוצר תחליף חלבון שמבוסס על שמרים ועל תוצרי לוואי של תעשיית המזון. ההשקעה השלישית של ביו מיט היא 555 אלף דולר באובו טכנולוגיה, שמפתחת טכנולוגיה להזרקה לביצת תרנגולת שמטרתה להגדיל את הסיכוי להתמיינות האפרוח לתרנגול זכר (שיש לו ערך כלכלי גבוה יותר בגידול לצורך בשר).

השותפויות ביג־טק ויוניק־טק מתמקדות ברכישת מניות של חברות טכנולוגיה פרטיות ערב ההנפקה הראשונית שלהן, במטרה לנסות וליהנות מעליית ערך אפשרית, שתנבע מההפרש שבין המחיר שלפיו בוצעה אותה השקעה לבין מחיר ההנפקה, בהנחה שכזו אכן תתקיים. שתיהן מתמקדות בחברות צמיחה בשלב מתקדם מאוד. פיט השקעות השקיעה 8.6 מיליון שקל תמורת 25% מנוברסיס שפועלת לפיתוח טכנולוגיה שתאפשר הכנסה של תוסף התזונה אומגה 3 לתוך מזון למבוגרים. איי ארגנטו השקיעה בחברות הפרטיות תוכי ואייכה ובצ'קראטק, לפני הפיכתה לחברה ציבורית, שמתמקדת בפיתוח פיילוטים לאגירת אנרגיה חשמלית. אייכה מפתחת ומשווקת פלטפורמות לאיסוף מידע מתחום המערכות שדורשות ניהול מרכזי לנכסים כגון ערים חכמות, מערכות מים וביוב, ואילו תוכי מפתחת ומשווקת פלטפורמה לסביבת עבודה לארגונים שמאפשרת ייעול של מערכות הארגון.

שור־טק השקיעה 2 מיליון דולר ברכישת 7.8% מהון המניות של ווסטו, שמפתחת טכנולוגיה בתחום ניהול סיכונים והשלימה פיתוח תוכנה למידול סיכוניים ביטוחיים ומציאת מכשירים פיננסיים לגידור הסיכון. שור־טק השקיעה עוד 2 מיליון דולר תמורת 13.3% מגיאואקס, שמפתחת טכנולוגיה להפקת נתונים תלת־ממדיים על מבנים מתצלומי אוויר לצורך שימוש בתעשיית הביטוח.

שש שותפויות הטכנולוגיה שרכבו על גל ההנפקות בבורסה מציעות למשקיעים כלי השקעה שסובל מדמי ניהול גבוהים, מדמי יוזמה גבוהים, ומצורך או אינטרס של השותף הכללי לבצע גיוסי הון נוספים לשותפות. כל אלו מעמידים בספק את התשואה הצפויה למשקיעים בשותפויות אלו, ומנגד, השותף הכללי של השותפויות נוטל סיכון נמוך וצפוי לרווח גבוה. באתר "כלכליסט" מצורפות לכתבה זו טבלאות מפורטות לגבי הפעילות ודמי הניהול של כל אחת מאותן שותפויות השקעה.

הכותב הוא כלכלן בחברת הייטק