")

")

")

")

פרשנותהשוק מחפש את התחתית, ובינתיים מוצא בעיקר כאוס

פרשנות

השוק מחפש את התחתית, ובינתיים מוצא בעיקר כאוס

נתוני האינפלציה בארה"ב שפורסמו בחמישי חוללו מופע כאוטי: מירידות חדות השוק עבר לעליות חזקות, וההסברים וההשערות רבים. כעת המשקיעים ממשיכים לחפש סימנים שהתחתית מתקרבת, ואיתה שינוי המגמה, אך במקביל נשמעות עוד ועוד נבואות זעם

אלו ימים מבלבלים, כאוטיים ועמוסי חרדה עבור השווקים הגלובליים. בכל פעם שמתעוררת תקווה בלב המשקיעים שהנה, התגלו בקיעים משמעותיים ראשוניים בחומת האינפלציה, והבנקים המרכזיים קרובים לקבל את מה שהוא זקוקים לו כדי להוריד את הרגל מדוושת הריבית ולשלוח את שוק המניות מעלה־מעלה, האינדיקטורים הכלכליים מפתיעים לרעה ומצביעים על כך שהאינפלציה שהרימה את ראשה השנה היא עיקשת במיוחד.

בזמנים כאלו, כל מספר זוכה בדרכו. או לכל הפחות זוכה לקשב ציבורי, מסיבות רציונליות או אמוציונליות. מצד אחד של הזירה מתייצבים הדובים הפסימיים – אלה שמבהירים שהטלטלה הנוכחית בשווקים רחוקה מסיום, ושלשוק כולו יש עוד הרבה מאוד לאן לרדת. מנגד, ישנם מי שמסבירים שהמאסה הקריטית השלילית כבר נצברה, שהתחתית מתקרבת בדהרה ושאוטוטו נגיע לנקודה שממנה ניתן יהיה רק לעלות. הם אולי לא שוורים קלאסיים במונחי שוק, אבל הם בהחלט אופטימיים. מטבע הדברים, מקהלת הדובים היא כעת גדולה יותר ובעלת ווליום גבוה משמעותית. הערב־רב של הקולות האלו מייצר לכל הפחות תוצאה ודאית אחת: דיסאוריינטציה כללית ועננים כבדים שממטירים אי־ודאות.

האכזבה שהפכה מירידות לעליות

במידה רבה, מה שהתחולל בשוק האמריקאי ביום חמישי האחרון היה דוגמה טובה לכך. כאוס על ספידים בקפסולה. ביום זה המתין השוק כולו בציפייה דרוכה לנתוני האינפלציה בארה"ב (כלומר, לפרסום השינוי ב־CPI, מדד המחירים לצרכן האמריקאי) שפורסמו ב־15:30 שעון ישראל. טרם הפרסום, החוזים העתידיים על מדד S&P 500, שכולל את 500 החברות הגדולות בארה"ב, עלו בכ־1%, ובכך שיקפו אופטימיות (ייתכן שיותר מזהירה) ביחס לבשורה שהנתונים האלו צפויים להביא איתם.

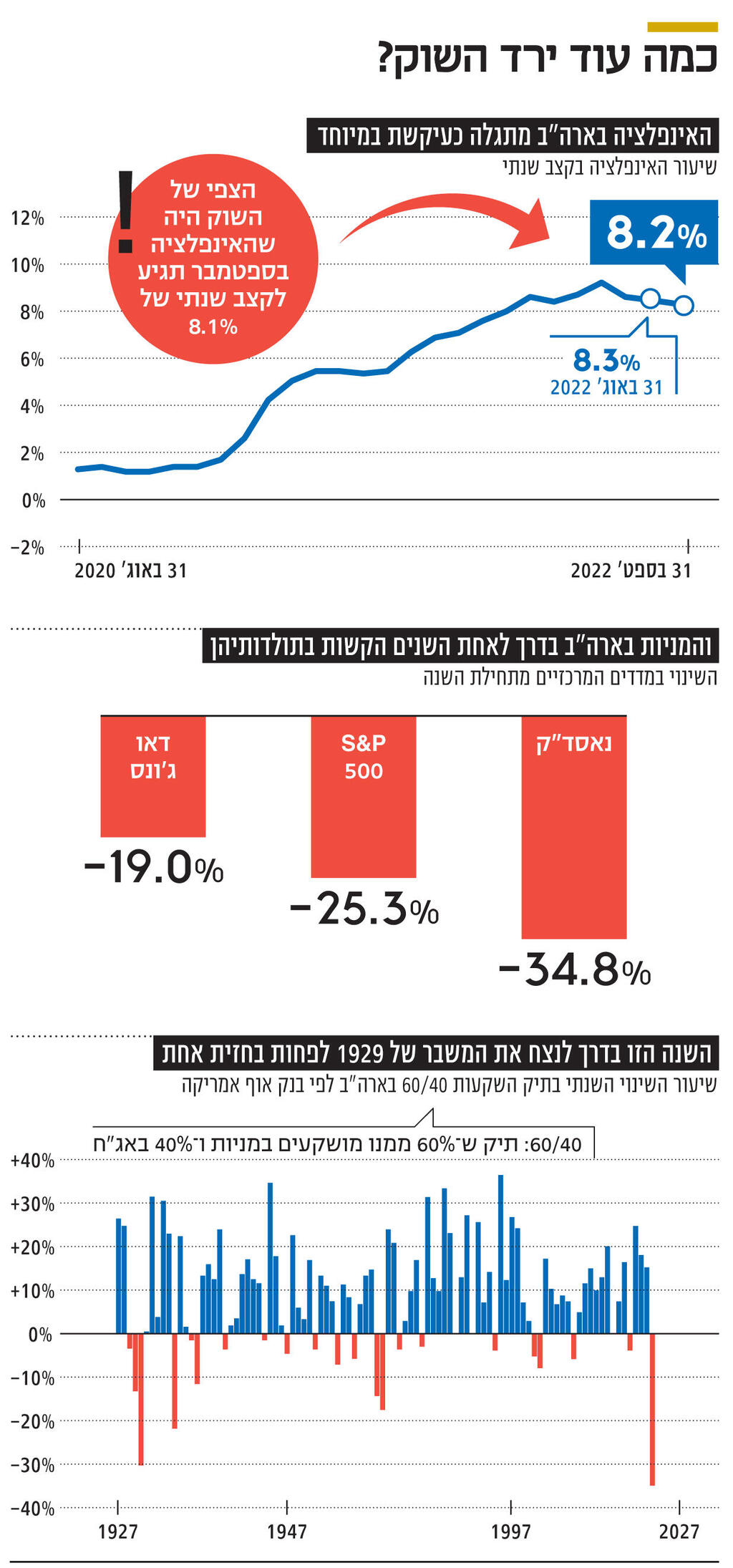

ואז התפרסמו הנתונים: מדד המחירים לצרכן האמריקאי עלה ב־0.6% בספטמבר לעומת צפי לעלייה של 0.5%, מה שהביא את האינפלציה לקצב שנתי של 8.2%, זאת לעומת צפי לקצב שנתי של 8.1%. היחסיות הזו נשמרה גם בכל הנוגע לאינפלציית הליבה, שהגיעה לקצב שנתי של 6.6% בספטמבר לעומת צפי לקצב של 6.5% וקצב שנתי של 6.3% באוגוסט. אמנם מדובר בירידה קלה בקצב השנתי בהשוואה לאוגוסט (8.3% באינפלציה הכללית), אבל לא לבשורה הזו חיכה השוק.

בתוך רגעים ספורים החוזים העתידיים עברו לירידות חדות של 1.7%, שכן נתוני האינפלציה הבהירו לשוק שלפדרל ריזרב (הפד), הבנק המרכזי האמריקאי שבראשו עומד ג'רום פאוול, אין ברירה אלא להמשיך בקו העלאת הריבית האגרסיבי שאותו הוא נוקט – הקצב המהיר זה 40 שנים, בהתאם לכך שהאינפלציה היא הגבוהה ביותר בפרק הזמן הזה – ושאם מישהו קיווה שהעלאת הריבית הקרובה בנובמבר תהיה של 50 נקודות בסיס (0.5%), הרי שבשל הנתונים האלו כמעט ברור לחלוטין שהפד שוב יעלה את הריבית ב־75 נקודות בסיס (0.75%). בימים אלו השוק מתמחר העלאה של 0.75% גם בדצמבר, כך שבסוף השנה הריבית בארה"ב תגיע לטווח של 4.5%—4.75%. זאת בעוד בתחילת השנה הריבית בארה"ב היתה אפסית כמעט לחלוטין, בטווח של עד 0.25%.

ואז החל המסחר. כצפוי, המדדים צנחו והתשואות על האג"ח של ממשלת ארה"ב טיפסו. S&P 500 ומדד נאסד"ק עתיר מניות הטכנולוגיה צללו ביותר מ־2%, והתשואה על אג"ח לשנתיים של ממשלת ארה"ב הגיעה לשיא חדש של 4.46%, בעוד התשואה על האג"ח ל־10 שנים שוב חצתה את הרף של 4% והגיעה ל־4.02%, מה שנתן חיזוק נוסף לאיתותים הנוגעים למיתון מתקרב. זאת משום שבעבר, כשהתשואות על האג"ח הקצרות היו גבוהות מהתשואות על האג"ח הארוכות, הדבר היווה הקדמה למיתון שממנו כעת כולם חוששים ולבואו נערכים.

אבל אז המגמה התהפכה בחדות ו־וול סטריט עברה לעליות חדות. את יום המסחר סיים מדד S&P 500 בעלייה של 2.6%, מדד נאסד"ק טיפס ב־2.2% ומדד דאו ג'ונס, שכולל את החברות המסורתיות יותר, עלה גם הוא בשיעור של 2.8%. עבור מדד S&P 500 זהו היפוך המגמה התוך־יומי החמישי בגודלו בהיסטוריה, ובעבור מדד נאסד"ק זה היה ההיפוך הרביעי בגודלו. גם התשואה על האג"ח ל־10 שנים ירדה שוב אל מתחת ל־4%. יום דרמטי ועתיר אירועים לכל הדעות.

מה בדיוק קרה שם? אף אחד לא באמת יודע לומר ונשמעים קולות מסוגים שונים מצד שלל מומחים. יש כאלו שגורסים שמדובר במלכודת דובים קלאסית — כלומר, עלייה זמנית בתוך רצף של ירידות; אחרים טוענים שהשוק פשוט "רצה" לעלות לאחר שישה ימים רצופים של ירידות; ויש מי מספקים הסברים סבוכים יותר וטכניים בעיקרם, ומפנים לסולם פיבונאצ'י – כלי טכני שמסייע למשקיעים לקבל החלטות השקעה. בשל הירידות החדות בתחילת המסחר, סולם פיבונאצ'י הגיע לרמה של 0.5, רמה שנחשבת לרמת תמיכה. כלומר, נקודה שבה אלגוריתמים רבים מפעילים פקודות קנייה ובכך שולחים את השוק למעלה.

וכך, לאחר יום סוער של ממש, המשקיעים מוצאים את עצמם באותה נקודה: מחפשים את התחתית שתבשר על שינוי מגמה. אף אחד לא יודע לומר מתי תגיע התחתית הזו, וזהו אחד הנדבכים הבסיסיים לאמרה שלפיה אף אחד לא יודע לתזמן את השוק, ונהוג לומר שהתחתית מגיעה דווקא כשמפסיקים לחפש אותה. או במילים אחרות, במצב של כניעה מוחלטת או של הרמת ידיים. זה רק נשמע כמו הסבר פסיכולוגי, אבל למעשה, מכיוון שירידות הן בסופו של דבר משוואה שבה הצד של המוכרים גדול ומשמעותי יותר מהצד של הקונים, מדובר בהגעה לנקודה שבה מי שרצה לצאת מהשוק כבר יצא ממנו.

אבל מכיוון שמה שבני אדם, בדומה לשוק, אוהבים הכי פחות זה אי־ודאות, הם שמים את יהבם על סטטיסטיקה, תקדימים והיסטוריה קרובה ורחוקה שתספק להם משענת מסוג כזה או אחר. דלק למדורה הזו סיפק בנק אוף אמריקה שפרסם מחקר שממנו עולה שתיק ההשקעות הפופולרי בארה"ב, 60/40 (כלומר, תיק שמורכב מ־60% מניות ו־40% אג"ח), הציג את הביצועים הגרועים ביותר ב־100 השנים האחרונות. כלומר, ביצועים גרועים יותר מאלו ש"הושגו" במשבר הכלכלי העולמי של 2008 ובמשבר הכלכלי הגדול של 1929.

בחישוב שנתי, כלומר בהנחה שקצב הירידות הנוכחי יימשך, התיק הזה יציג בסיכום השנה תשואה שלילית בשיעור של 34%, בעוד שבממוצע רב־שנתי תיק כזה מניב תשואה של 9% בשנה. לשם השוואה, מתחילת השנה ירד מדד S&P 500 ב־25% ואילו נאסד"ק ירד ב־34.8%. התיק המדובר במחקר של בנק אוף אמריקה מן הסתם אינו זהה למדדים המנייתיים האלו, שכן הוא כולל גם נתח משמעותי של אג"ח ותמהיל אחר של מניות, אבל זו יכולה להיות נקודה אחיזה סימבולית עבור האופטימיים. כמו כן, מחר, יום רביעי, יצוין יום השנה ה־35 ליום שני השחור שבו ביום אחד באוקטובר 1987 קרסו מדדי המניות בארה"ב ביותר מ־20%, מה שהוביל לקריסה של עד 50% במדדים אחרים ברחבי העולם. בניגוד ליום שלישי השחור של 1929, יום שני השחור לא בישר על תחילתו של שפל כלכלי מתמשך, ולכן גם במקרה הזה מדובר על אנקדוטה סימבולית. חובבי הסטטיסטיקה יכולים גם לשים את יהבם על כך שבממוצע שוק דובי נמשך כ־13 חודשים, ואילו השוק הדובי הנוכחי הוא כבר בן כמעט 11 חודשים.

אמירות קונקרטיות ומדאיגות יותר, ואנקדוטליות הרבה פחות, הגיעו מכיוונם של שתי פיגורות פיננסיות – לארי סאמרס, שר האוצר לשעבר של ארה"ב, שהיה מראשוני הכלכלנים הבכירים שטענו שהפד מעריך בחסר את איום האינפלציה הנוכחי; ופרופ' נוריאל רוביני, כלכלן מוערך שהיה מהמתריעים הבודדים והמשמעותיים מפני משבר הסאב־פריים של 2008.

בכנס השנתי של המוסד למימון בינלאומי (IIF) אמר סאמרס כי "אנחנו מתמודדים עם קבוצת האתגרים המסובכת, הייחודית וחוצת הגבולות ביותר שאני זוכר שנתקלתי בה ב־40 השנים שבהן אני עוקב אחרי הדברים האלה". לדברי סאמרס, שבוודאי אינם ערבים לאוזניהם של מי שמאמינים או שואפים לשינוי מגמה קרוב, "אני חושב שהכבאים עוד לא יצאו מהתחנה". ובכך הוא מתכוון לשימוש האגרסיבי בנשק הריבית. להערכת סאמרס, הריבית בארה"ב תעלה מעבר לתחזית של הפד ושל השווקים, מה שעלול להוביל לשיבושים כלכליים ברחבי העולם, והוא לא רואה כיצד ניתן להימנע מכך: "אם ננסה להימנע מזה, פשוט נמצא את עצמנו עם סטגפלציה (שילוב של אינפלציה וסטגנציה – י"ר) ועם הצורך לפעול בצורה קשה יותר בהמשך. לזה יהיו השלכות משניות על כל העולם". עם זאת, אמר סאמרס, כי "כשיש טלטלות, אמנם לא תמיד מגיעים לרעידת אדמה, אבל כדאי להתחיל לחשוב על מיגון ומניעה".

במאמר שפרסם במגזין "TIME" טוען רוביני כי הכלכלה נמצאת בדרכה ל"משבר של סטגפלציה שכמותו לא ראינו בעבר". לדברי רוביני, שילוב כלכלי רעיל של צמיחה נמוכה ואינפלציה גבוהה יוביל ל"חדלויות פירעון מסיביות ושרשרת של משברים פיננסיים" ברחבי העולם בשנים הקרובות. רוביני מאמין שהעידן שאליו אנו נכנסים כעת, שמאופיין ב"אי־יציבות סטגפלציונרית גדולה", יכלול מגמות כמו הזדקנות של האוכלוסייה שתפגע בפריון, שינוי דרמטי לרעה באקלים שייצור שיבושים רבים, הפרעות בשרשראות האספקה ופרגמנטציה מואצת – כלומר, התכנסות של כל מדינה אל תוך עצמה והחזרת התעשייה לגבולות כל מדינה, מה שיפגע בכלכלה הגלובלית גם כן. כל אלו יתדלקו את האינפלציה, מה שיחייב את הבנקים המרכזיים להעלות את שיעורי הריבית שלהם בחזרה לנורמות ההיסטוריות והגבוהות יותר. זאת לאחר שנים של שמירה על שיעורי ריבית אפסיים מצד הבנקים המרכזיים, בעיקר מאז המשבר הכלכלי העולמי של 2008.

במידה רבה, רוביני רואה עין בעין עם סאמרס כשהוא כותב ש"נורמליזציה מהירה של המדיניות המוניטרית ושיעורי ריבית עולים יניעו משקי בית, עסקים, מוסדות פיננסיים וממשלות שממונפים בכבדות לפשיטות רגל וחדלות פירעון". במאמר שפרסם ציין רוביני ששיעור החוב הפרטי והציבורי מהתמ"ג ברחבי העולם קפץ מ־200% בשנת 1999 לשיעור של 350% השנה. כלומר, העולם כולו ממונף יותר כיום, ולכן הוא רגיש הרבה יותר למדיניות של הידוק מוניטרי.

עוד טוען רוביני שהבנקים המרכזיים לא יוכלו לסגת מהקו של העלאת הריבית בקרוב, גם כשהכלכלה תגלה סימנים משמעותיים של מיתון, זאת משום שבכל מצב אחר האינפלציה תהפוך לבעיה מתמשכת של כל העולם. רוביני סבור שהבנקים המרכזיים תקועים כעת בין הפטיש לסדן בשל הסביבה האינפלציונית הנוכחית: "כשמתמודדים עם שווקים סטגפלציוניים, על הבנקים המרכזיים להדק את המדיניות המוניטרית שלהם (כלומר, להעלות ריבית, ולהפסיק את הזרקת הנזילות לשווקים באמצעות הפסקת רכישות של אג"ח וצמצמום המאזנים שלהם – י"ר), גם כאשר הכלכלה צועדת אל עבר מיתון".

את המאמר שלו סיים רוביני בעצה למשקיעים – להימנע מהשקעה במניות ומאג"ח לטווח ארוך. לדבריו, "על המשקיעים למצוא נכסים שיהיו מגודרים מפני אינפלציה, סיכונים גיאו־פוליטיים ונזק סביבתי. אלו כוללים אג"ח ממשלתיות קצרות וכאלו הצמודות למדד, זהב ומתכות יקרות אחרות, ונדל"ן שחסין מפני נזק סביבתי".

הדברים של סאמרס ורוביני מצטרפים לאמירות פסימיות קודמות שהשמיעו השנה ג'יימי דיימון, מנכ"ל הבנק הגדול בארה"ב ג'יי.פי מורגן; ריי דליו, מייסד קרן הגידור הגדולה בעולם ברידג'ווטר; ולארי פינק, מייסד ומנכ"ל מנהלת הנכסים הגדולה בעולם בלאקרוק.

מנגד, ג'רמי סיגל, פרופסור מוערך לפיננסים באוניברסיטת פנסילבניה בארה"ב, דווקא מביע אופטימיות משמעותית ביחס לשוק המניות. בראיון לבלומברג אמר סיגל, שהוא שור מניות ידוע, כי "אני בהחלט לא אהיה מופתע אם בעוד שנה־שנה וחצי מעכשיו שוק המניות יהיה ברמה גבוהה יותר בשיעור של 20%—30%. אני חושב שמניות מוערכות בחסר משמעותי לטווח הארוך".

ואכן, מדד S&P 500 נסחר במכפיל ממוצע של 15.7 על ההכנסות ב־12 החודשים הקרובים, בעוד בתחילת השנה מכפיל זה עמד על 21.5. לדברי סיגל, הריבית הגבוהה דוחפת את המניות כלפי מטה, אולם הוא לא משוכנע שהפד באמת ישאיר את הריבית ברמה גבוהה לאורך זמן, בעיקר לא אם בסופו של דבר הפד יעקוב אחרי המגמות ארוכות הטווח, מה שלהשקפת סיגל יוכל לספק דחיפה של ממש למניות כלפי מעלה. זאת לאחר שבמהלך השנה הנוכחית, בחסות הריבית העולה, שוק המניות האמריקאי איבד שווי מצרפי של 15 טריליון דולר.

עוד אמר סיגל כי להשקפתו הפד צריך לאפשר להעלאות הריבית לחלחל ולפעול את פעולותיהן בכלכלה הריאלית לפני שהוא ממשיך להעלות את הריבית, ושלהערכתו האפקט השלילי של מיתון הוא משמעותי יותר מהאפקט של עליית מחירים. כמו כן, סיגל סבור כי "אנחנו מאוד קרובים לנקודה שבה האינפלציה מתקררת, אם אנחנו כבר לא נמצאים בה". זאת, לדבריו, משום שיש כבר ירידה במחירי הבתים בארה"ב (בין היתר בזכות הזינוק בריבית המשכנתאות שהגיעה לשיא של עשורים), במחירי הסחורות ובמחירי הנפט.

הדברים של סאמרס, רוביני וסיגל נופלים על אוזניים קשובות במיוחד - שכן בימים אלו עיניים רבות נשואות למתרחש בשווקים, גם מצד הציבור הרחב - ומאומצים בהתאם לעמדה של כל שומע, ולעתים לפי משאלות הלב שלו. ימים יגידו אילו מהתחזיות היו המדויקות ביותר, אבל עד אז ההימור הבטוח ביותר הוא שהשוק ייקח את כולם לנסיעה פרועה ברכבת ההרים שלו.