")

מנכ"ל מימון ישיר: "לא הצלחנו לגלגל את העלאת הריבית במשק על הלקוחות"

חברת האשראי החוץ־בנקאי הציגה שיעור הפרשות גבוה להפסדי אשראי ברבעון השני, חרף המהלכים לטיוב התיק, ירידה בהיקף ההלוואות החדשות שהעמידה, וצניחה דו־ספרתית בהכנסות מימון נטו וברווח הנקי. המניה צנחה אתמול בכ־14%

מניית מימון ישיר, חברת האשראי החוץ־בנקאי הגדולה בבורסת תל אביב, צנחה אתמול בשיעור חד של 13.7%, ובמחזור גבוה של 16.6 מיליון שקל — פי 8.3 מהממוצע ב־90 ימי המסחר האחרונים. הסיבה לצניחה נעוצה בדו"חות שפרסמה החברה שבשליטת משפחת שנידמן אתמול, שבהם איתרו המשקיעים סימנים רבים לדאגה.

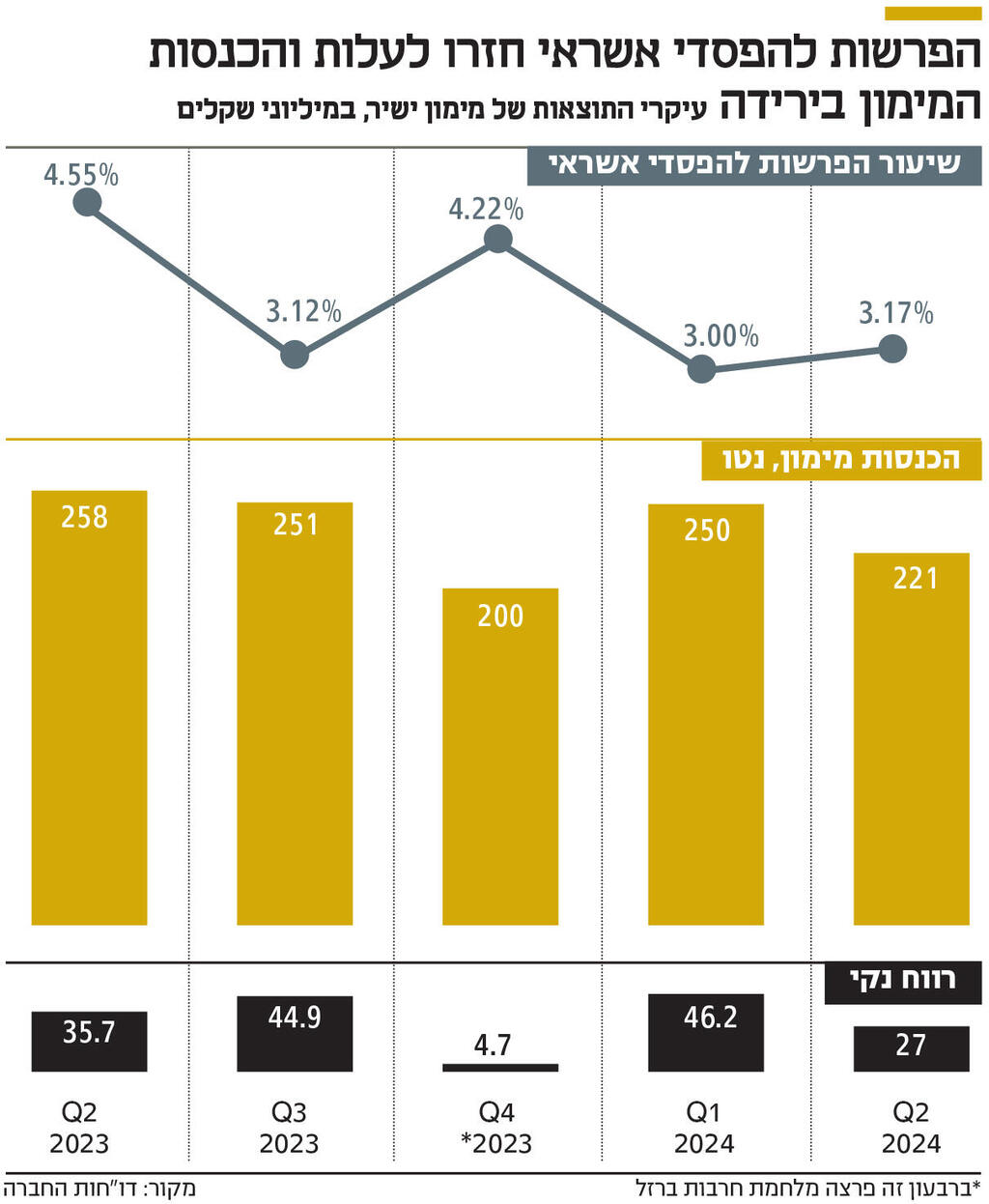

בשורה העליונה, שורת ההכנסות ממימון נטו, התרחשה ירידה של 14.5% לעומת התקופה המקבילה, כשאלו עמדו ברבעון השני של השנה על 220.8 מיליון שקל, בעוד ברבעון השני של 2023 הכנסות אלו עמדו על 258.1 מיליון שקל. השחיקה התרחשה בשל זינוק של 46.2% בהוצאות המימון, שהיתה משמעותית יותר מעלייה כמעט לא מורגשת של 2.4% בהכנסות מפעילות מימון. הזינוק בהוצאות המימון התרחש בשל עלייה בניצול מסגרות האשראי של החברה, וכן בשל עלייה בהיקף מסגרות האשראי של מימון ישיר שצמודות למדד המחירים לצרכן שעלה ב־1.6% במהלך הרבעון.

בשורה התחתונה הרווח הנקי ברבעון עמד על 27 מיליון שקל, צניחה של 24.4% בהשוואה לרווח נקי של 35.7 מיליון שקל ברבעון השני של 2023. למעשה, בניכוי הרבעון הרביעי של 2023, שבו פרצה מלחמת חרבות ברזל, הרבעון השני של השנה היה החלש ביותר בשורה התחתונה בתולדות מימון ישיר.

היקף ההלוואות החדשות שהעניקה ברבעון השני מימון ישיר עמד על 2 מיליארד שקל, ירידה קלה בהשוואה ל־2.1 מיליארד שקל בתקופה המקבילה אשתקד, הנתון הנמוך ביותר בחמשת הרבעונים האחרונים, להוציא את הרבעון הרביעי של 2023. כשבוחנים את התפלגות העמדת ההלוואות החדשות, ניתן לראות שהמגזר המרכזי שבו פועלת החברה, העמדת אשראי לרכישת רכב, מגלה חולשה כשהועמדו בו הלוואות חדשות של 1.65 מיליארד שקל, בעוד בתקופה המקבילה נתון זה עמד על 1.76 מיליארד שקל, בדומה לסכום שהועמד ברבעון הקודם, הראשון של השנה. תחום המשכנתאות, שהוא חדש יחסית בחברה, הציג עלייה בהשוואה לתקופה המקבילה וירידה בהשוואה לרבעון הקודם. ברבעון השני הועמדו במסגרתו הלוואות חדשות בהיקף של 268 מיליון שקל.

בשיחות משקיעים קודמות שערכה מימון ישיר לרגל פרסום הדו"חות שלה, דיברה הנהלת החברה על המהלכים שהיא מבצעת כדי לטייב את תיק האשראי שלה — שהגיע בסוף הרבעון השני ל־8 מיליארד שקל בעוד בתחילת השנה הוא עמד על 7.4 מיליארד שקל. "החל משנת 2023 חלה ירידה מסוימת בהיקף ההלוואות לרכישת רכבים המועמדות על ידי החברה, עקב הגדלת היקף דחיית הלקוחות המבקשים לקבל הלוואה, וזאת כצעד יזום שבוצע על ידי החברה במטרה להפחית את הוצאות הפסדי האשראי שלה". במילים אחרות, מימון ישיר, עוד בעת שנוהלה על ידי ערן וולף שפרש בתחילת השנה, זיהתה שעליה להדק את תנאי החיתום כדי לצמצם פגיעה אפשרית בעסקים בשל לווים שלא יוכלו לעמוד בתנאי ההלוואה.

ואכן, גם תחת המנכ"ל החדש יחסית ערן גולן, מימון ישיר פעלה לטיוב התיק, מה שהתבטא בכך שההוצאות להפסדי האשראי ברבעון השני הגיעו ל־59.5 מיליון שקל, ירידה בהשוואה להוצאות של 74.7 מיליון שקל בתקופה המקבילה אשתקד. אך הדבר לא בא לידי ביטוי מספק בשיעור ההפרשות המשוקלל להפסדי אשראי שעמד ברבעון השני על 3.17%, עלייה קלה בהשוואה לשיעור של 3% ברבעון הראשון, הגם שבמימון ישיר התמקדו בכך שמדובר על שיפור משמעותי ביחס לשיעור של 4.55% ברבעון המקביל. המשקיעים, מצידם, התמקדו בכך שמימון ישיר, חרף מהלכי הטיוב השונים של התיק והחמרת תנאי החיתום, עדיין מציגה שיעור הוצאות גבוה להפסדי אשראי.

שיעור ההוצאות להפסדי האשראי מתוך תיק הלוואות הרכב עמד על 3.25% ברבעון השני, בעוד ברבעון הראשון הוא עמד על 2.95%. הלוואות לרכבים נחשבות לבטוחות במיוחד משום שהרכבים משמשים כבטוחה. בתחום ההלוואות לכל מטרה, שלא נושאות בטוחה ולרוב משמשות להשלמת הון עצמי לרכישת רכב, שיעור זה עמד על 6.66% ברבעון השני, עלייה לעומת 6.59% ברבעון הראשון.

כמו כן, בשיחת הוועידה לאחר פרסום הדו"חות אמר גולן למשקיעים ולאנליסטים כי "לא הצלחנו לגלגל את עליית הריבית במשק ללקוחות". רוב ההלוואות שמעניקה מימון ישיר צמודות למדד ולא לריבית במשק. בשנה וחצי האחרונות, בשל העלייה בריבית, ריבית הפריים עלתה משיעור של 1.6% לשיעור של 5.75% כיום, אך שיעור העלייה בריבית הממוצעת שגובה מימון ישיר לא היה זהה. אם בתחילת 2022 הריבית הממוצעת שגבתה החברה על הלוואות עמד על 8.75%, הרי שברבעון השני של השנה הנוכחית מדובר על 9.6%. גולן אמר למשקיעים כי בעוד הריבית במשק עלתה ב־400 נקודות בסיס (4%), והשפיעה על עלויות המימון של מימון ישיר, החברה הצליחה לגלגל ללקוחות רק כ־100 נקודות בסיס (1%). הקושי בגלגול עליית הריבית ללקוחות, ששוחק את המרווח הפיננסי ואת התוצאות של מימון ישיר, נובע מעלייה בתחרות שהיא חווה מצד חברות ליסינג דוגמת שלמה סיקסט, לצד שינוי בטעמי הצרכנים שנוטלים הלוואות קטנות יותר כדי לקנות מכוניות זולות יותר, וזאת על רקע עליית המחירים ועליית הריבית שהופכת את הנושא של רכישת רכב חדש לסבוך הרבה יותר מבחינה פיננסית.

נקודת האור בדו"חות של מימון ישיר היא פעילות המשכנתאות שאליה נכנסה החברה ברבעון האחרון של 2022. היקף תיק המשכנתאות עומד כבר על 1.6 מיליארד שקל, בעוד בתחילת השנה הוא עמד על 1.1 מיליארד שקל ובסוף 2022 הוא עמד על 217 מיליון שקל בלבד; והחל מהרבעון השלישי של 2023 הפעילות אף רווחית. ברבעון השני של השנה הנוכחית הפעילות ייצרה רווח נקי של 7.5 מיליון שקל, בעוד בתקופה המקבילה אשתקד נרשם הפסד של 385 אלף שקל, וברבעון הקודם נרשם רווח נקי של 4.3 מיליון שקל.

מי שעתיד להתחרות במימון ישיר בתחום הוא וולף, שניהל את מימון ישיר 16 שנה. כפי שנחשף בכלכליסט, וולף מנסה לגייס בימים אלו 80 מיליון שקל ממוסדיים לחברה החדשה שהקים — Loan Wise — שעתידה לפעול בתחום המשכנתאות. וולף שואף לכך שהחברה תגיע לתיק של 480 מיליון שקל ב־2025, שיצמח ל־6.4 מיליארד שקל עד 2030.

מימון ישיר, שנמצאת בשליטת משפחת שנידמן, נסחרת באחוזת בית לפי שווי שוק של 1.6 מיליארד שקל. גם אחרי הנפילה אתמול, המניה שלה עלתה מתחילת השנה ב־30%. בשוק סבורים שאם החברה תמשיך להציג ביצועים הדומים לאלו שנראו ברבעון השני של השנה, יש לה עוד הרבה לאן לרדת. גורם בכיר בשוק ששוחח עם כלכליסט אמר: "חברות בענף האשראי החוץ־בנקאי נסחרות לפי מכפיל רווח של 7-5. על בסיס הרווח הנקי ברבעון השני של השנה, מכפיל הרווח של מימון ישיר הוא 15.5 גם עכשיו. כלומר, יש לה עוד הרבה לאן לרדת אם תמשיך להציג תוצאות כאלו, חרף המעמד המיוחד שלה בעיני המשקיעים ביחס לחברות האשראי החוץ־בנקאי האחרות".