לא רק משקיעי חוץ: הידיים שמנענעות את שער השקל

השקל לא התחזק במפתיע מול כל המטבעות; הגופים המוסדיים בישראל שיחקו תפקיד קריטי בייסוף השקל לצד הגופים הזרים; בנק ישראל ניטרל את הייסוף עם רכישות ענק של 54 מיליארד דולר

פרסום תקופתי של בנק ישראל מסוף השבוע האחרון מגלה כי עוד לפני שהשקל שבר שיאים באוקטובר־נובמבר מול הדולר והיורו, הכתובת היתה על הקיר כמה חודשים קודם לכן. כל התשתית להתחזקות המטבע הישראלי כבר היתה מונחת אז והיו שיאים שנשברו ברבעון השלישי של השנה. בסוף השבוע האחרון שוב התחזק השקל מול הדולר ונסחר סביב ה־3.1 שקל לעומת כ־3.18 שקל לדולר לפני כשבועיים.

לפי דו”ח המסחר בשוק מטבע חוץ של בנק ישראל, כבר ברבעון השלישי של 2021, הכולל את חודשי יולי־אוגוסט־ספטמבר, בהם הדולר נע בין 3.2 שקל ל־3.3 שקל, השער הנומינלי האפקטיבי - שיקלול המטבעות של כלל שותפויות הסחר העיקריות של ישראל - הגיע לשפל מאז החל להימדד ב־1999. עוד עולה מהסקירה כי כבר ברבעון השלישי הדולר התחזק מול כל המטבעות העיקריים בעולם - לרבות היורו (2.7%), הין היפני (1.4%), הפאונד הבריטי (3.1%) והפרנק השוויצרי (1.5%). אך הוא נחלש רק מול שלושה מטבעות בעולם, שניים מהם שייכים למדינות מפותחות: השקל והמטבע הטייוואני, כאשר ההיחלשות מול השקל היתה גבוהה יותר (1% כמעט). נתון זה תומך בגישה לפיה ההתפתחויות בשוק המט”ח מעידות על התחזקות השקל יותר מאשר על היחלשות הדולר.

נקודה נוספת שהסקירה מעלה נוגעת לתנודתיות בחוזקו של השקל. מתברר שלא רק שהיא הולכת ופוחתת, אלא שהיא נמוכה משמעותית יחסית למסחר בשאר המטבעות. נהוג למדוד תנודתיות של מטבע חוץ לפי סטיית התקן במסחר של אותו מטבע (במקרה הזה שקל־דולר). לצורך השוואה מול המסחר של מטבעות אחרים, בבנק ישראל לוקחים את סטיית התקן הגלומה באופציות. לפי הנתונים המעודכנים, סטיית התקן ירדה ברבעון השלישי ל־3.5% לעומת 5% בתחילת השנה. כאשר סטיית התקן הגלומה בשווקים המתעוררים עמדה בממוצע על 9.5% לעומת 6.5% אל מול המטבעות של השווקים המפותחים ו־5.5% מול השקל. כלומר, לא רק שהשקל מתחזק, הוא גם עושה את זה באופן עקבי.

זינוק בהשקעות זרות

אחת הנקודות המרכזיות בסוגיית התחזקות השקל היא מה תפקידו של כל מגזר ומגזר בדינמיקה. כלומר, מי הם הקונים ומי הם המוכרים - ולא פחות חשוב, מה משקלם ב”משחק”.

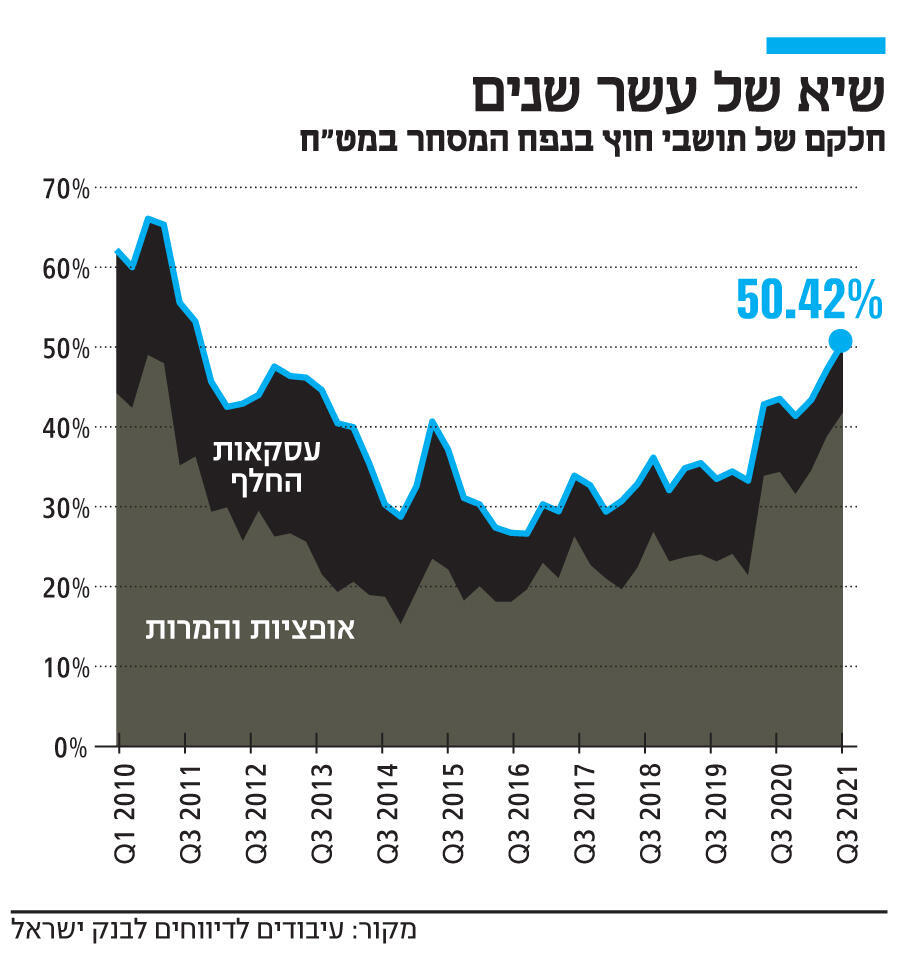

אחד מהממצאים המטלטלים בדו”ח הוא הזינוק החד של הגורמים הזרים במסחר בשקל. ברבעון השלישי של השנה הם היוו יותר ממחצית מהמסחר ומשקלם חצה את ה־50% לראשונה זה עשור. נזכיר, כי בפעם האחרונה שמשקל הזרים היה יותר ממחצית המסחר בשקל־מט”ח התרחש ברבעון השני של 2011.

3 צפייה בגלריה

")

נגיד בנק ישראל אמיר ירון. ניסיון לשמור על יציבות יחסי השקל והדולר

(צילום: המכון הישראלי לדמוקרטיה)

יתרה מזו, כמעט כל המסחר בקרב הזרים (כ־97%) נעשה על ידי גופים פיננסיים זרים. הנה המספרים המוחלטים: מתוך 564 מיליארד דולר שנסחרו במט”ח בשוק במהלך הרבעון השלישי, כ־234 מיליארד דולר נעשו על ידי גופים פיננסיים זרים. קל לזהות את נקודת המפנה: הרבעון השני של 2020. עד אז משקלם של הזרים במסחר עמד על כשליש, ושני שליש נעשה על ידי ישראלים. אלא שבאפריל 2020 קרה דבר גדול, והמספרים החלו להשתנות. בעיקר בשל צירופה של ישראל למדד WGBI - מדד אג”ח הממשלתיות העולמית - שחשפה ביתר שאת את הניירות הישראליות בפני זרים ותרמה לעלייה חדה בהיקפי ההשקעות הפיננסיות הנכנסות.

בשנת 2020 כולה, הזרים מכרו דולרים (כלומר קנו שקלים) בשוק המט”ח שלנו בהיקף עתק של 21.4 מיליארד דולר, ובשנת 2021, בשלושת הרבעונים הראשונים, הם מכרו עוד כ־10 מיליארד דולר נוספים. כך שבסך הכול, מתחילת משבר הקורונה הם קנו שקלים תמורת יותר מ־31 מיליארד דולר - סכום עתק. אך כעת, זה הרבה מעבר לאג”ח, כפי שהסביר אורי גרינפלד, האסטרטג הראשי בבית ההשקעות פסגות. “גם בגלל שמצבה הכלכלי והבריאותי של ישראל טוב ביחס למדינות ההשוואה - דרום קוריאה, פולין, צ’כיה - וגם בגלל שהשקל יציב כבר הרבה שנים, שוק המניות המקומי חזר לעניין את המשקיעים הזרים שמזרימים הרבה כסף”, אמר גרינפלד. ”ב־2020 כבר ראינו לא מעט השקעות זרות בשוק המקומי ורק במחצית הראשונה של 2021 ראינו מספרים גבוהים יותר מאשר בשנה שעברה כולה”.

אחת הנקודות המפתיעות ביותר בדו”ח היא הפעילות של המגזר העסקי בישראל. המשק הישראלי מציג מדי שנה עודף יצוא על יבוא כאשר מסתכלים על סחורות ושירותים יחד, והיה צפוי לראות בשורה התחתונה רק מכירות של דולרים, שכן היצואנים הישראלים משלמים על כלל התשומות - שכר, מסים, חומרי גלם - בשקלים, וגם חיים בשקלים. אלא שכאן התמונה שונה: היצואנים רוכשים דולרים במהלך השנה ולקראת סופה ממירים לשקלים, אך בסוף כל שנה הם מחזיקים ביתרה חיובית. כלומר, בהסתכלות שנתית, המגזר העסקי כולו יותר רוכש דולרים מאשר מוכר אותם.

")

בבנק ישראל מסבירים כי לא מדובר בתופעה חדשה והיא מוסברת, בין היתר, בעובדה כי בניגוד ליבואנים שנאלצים לקנות דולרים כל הזמן כדי לפעול, היצואנים לעיתים נוטים להחזיק את הדולרים ולא להמיר לשקלים. הם “יושבים” על הדולרים וממתינים ל”שער” שיניב להם רווחים, או שלא יגרום להם להפסדים קשים, ורק אז - מוכרים. גורמים בשוק ההון הסתייגו מההסבר הזה וסברו על בסיס מידע של אנשים העוסקים בפעילות ענפה מול חו”ל, כי התמונה היא שונה מזו שמשתקפת בנתוני בנק ישראל. כמו כן, בבנק ישראל מספרים כי יש חברות ישראליות אשר קונות נכסים בחו”ל ולצורך כך חייבות לרכוש מט”ח. כך או כך, מהנתונים עולה כי המגזר העסקי הישראלי מהווה כוח שמרסן את ייסוף השקל בניגוד לזרים שדוחפים לייסוף השקל.

המוסדיים רוכשים גידורים

מי ששיחק תפקיד קריטי בייסוף השקל בשנה האחרונה - לצד הגופים הזרים - היו הגופים המוסדיים הישראלים, שכן לצורך הגנה בפני שינויים בשער המטבע הם רכשו גידורים (מכרו דולרים ויורו) כדי למנוע פגיעה מהשקעות מעבר לים. אם עד אמצע 2020 הם רכשו יותר דולרים מאשר מכרו, התמונה התהפכה לחלוטין והם החלו למכור דולרים בחדות. עד שברבעון השני של השנה הם רכשו יותר מ־11 מיליארד דולר ולקראת הרבעון השלישי של 2021 הם הגיעו למכירה נטו של 24.7 מיליארד שקל.

גרינפלד סבור כי יש גם “טוויסט בעלילה” כאשר מסתכלים על 2021. “יש שינוי בהעדפות החשיפה למט”ח של המוסדיים. כל עוד הבורסות בחו”ל עלו מהר יותר מהבורסה המקומית, המוסדיים רכשו גידור מטבעי (מכרו דולרים) כדי לשמור על חשיפה מט”חית סבירה. כעת, כשהבורסה המקומית עולה יותר מאשר בחו”ל אנחנו לא רואים את התהליך הזה מתהפך. החשיפה המט”חית של המוסדיים קטנה ובכל זאת לא רואים אותם מוכרים את הגידורים. יכול להיות שזה בגלל ששקל חזק כל כך תומך בהקטנת החשיפה המט”חית ויכול להיות שזה בגלל שהחלק המושקע בישראל כבר פחות משמעותי. בכל מקרה, אם היינו מצפים שהעליות בבורסה הישראלית יביאו להיחלשות השקל הרי שזה לא קורה והשקל מקבל עוד רוח גבית”, מסכם גרינפלד.

נקודת המפנה היתה ברבעון השני של 2020. עד אז משקלם של הזרים ברכישות היה כשליש, ושני שליש היה של ישראלים. אלא שבאפריל 2020 המספרים החלו להשתנות כשגופים זרים ביצעו 50% מהמסחר

את כל התנועות האלה בוחן בנק ישראל מתוך מטרה לרסן את ייסוף השקל. החל מ־2019 ועד לסוף הרבעון השלישי ב־2021 הזרים והמוסדות הפיננסים הישראלים היו כוח הייסוף המרכזי והעוצמתי ביותר. הם מכרו יחד במצטבר כ־62.9 מיליארד דולר, כשבנק ישראל עושה את הפעולה ההפוכה כדי לנטרל ורוכש במצטבר יותר מ־54 מיליארד דולר. זאת בעיקר החל מהרבעון האחרון של 2020, כאשר במחצית הראשונה של 2021 (רבעונים ראשון ושני יחד) בנק ישראל רכש כ־25 מיליארד דולר בשוק הפתוח כדי לנטרל את הייסוף.

כשמוסיפים לרכישות של בנק ישראל את הרכישות של המגזר העסקי הישראלי, שכאמור רכש דולרים יותר ממה שמכר בהיקף של כ־7.7 מיליארד דולר, הסכומים כמעט מתאפסים. יש פער של 1 מיליארד דולר בלבד. ניתן לראות בגרף המצורף כיצד העקומה של בנק ישראל ממריאה כדי לנטרל את העקומה של המוסדיים ושל הזרים. זו תמצית הסיפור בסקירה האחרונה של בנק ישראל. יש לשער שהיא תקבל משנה תוקף בעוד כמה חודשים כאשר תתפרסם הסקירה לשנת 2021 כולה, אשר תבסס את הטענה לפיה איזון נדנדת הכוחות על ייסוף השקל נשמרת היטב ויציבותה תמשיך להשפיע על הכלכלה הישראלית.