")

")

")

")

רשות ני"ע יוזמת מהלך לביטול עמלות מקופות גמל ונכסים אלטרנטיביים

רשות ני"ע יוזמת מהלך לביטול עמלות מקופות גמל ונכסים אלטרנטיביים

צוות בין־משרדי של הרשות, בנק ישראל ואגף תקציבים באוצר יפרסם מסקנות ב־2025. המטרה: לסיים את ניגוד העניינים שבו סוכני הביטוח נמצאים מול לקוחות, כשהם מקבלים תשלום עבור המלצה על מוצרי חיסכון

רשות ני"ע דוחפת לשינוי דרמטי במערכת הקשרים הפיננסית בין יצרני מוצרי השקעה – קופות הגמל להשקעה, פוליסות חיסכון והשקעות אלטרנטיביות - לבין המתווכים והמשווקים, כלומר סוכני הביטוח והיועצים הפיננסיים למיניהם.

הרשות שואפת להגיע למצב שבו היצרנים לא יוכלו לשלם למתווכים, או לכל הפחות לצמצם דרמטית את אפשרויות התשלום. מטרת המהלך היא לסיים את המציאות שבה סוכני ביטוח, או מתווכים לפי הגדרת הרשות, פועלים בניגוד עניינים. זאת, מאחר שהם ממליצים על מוצרים שעבורם הם מקבלים עמלות, בעוד הם מצטיירים כאובייקטיביים בעיני הלקוחות שלהם הם ממליצים.

הרשות דוחפת להתרת קשר העמלות בעזרת צוות בין־משרדי, שבו חברים בנק ישראל, אגף תקציבים במשרד האוצר ורשות ניירות ערך, שהוקם השנה. הצוות כבר פרסם קול קורא לציבור, וצפוי לפרסם את מסקנותיו בשנה הבאה. הוועדה בוחנת את הגבלת העמלות הגבוהות שגובים הבנקים עבור חשבונות השקעה ‑ עמלות שגבוהות פי שלושה מהעמלות שנגבות בבתי השקעות— וכן את ביטול העמלות שגובים הבנקים עבור הפצת קרנות נאמנות.

עמדת רשות ני"ע עולה מדברים שאמרה מנהלת מחלקת ההשקעות ברשות, ענבל פולק, בפורום החשיבה בנושא של קידום אסדרה בתחום ההשקעות שקיים משרד עוה"ד ארנון שגב ושות' השבוע, באוניברסיטה העברית בירושלים.

לדבריה, "כאשר יש ליועץ זיקה, כלומר כאשר הוא לא מקבל את הכסף מהלקוח אלא מהיצרן (חברות ביטוח ובתי השקעות), הוא נמצא בניגוד עניינים. כאשר התגמול הוא מהלקוח, הסוכן לא נמצא בניגוד עניינים. החשש בישראל הוא שהישראלים לא אוהבים לשלם. היום, למשל, יש מתווכים שמציעים שני מסלולים. מעל 75% מהלקוחות בוחרים שלא לשלם. כלומר מוותרים על האובייקטיביות, מסתמכים על המוצר של היועץ ובוחרים לחיות עם ניגוד העניינים. אנחנו שואלים את עצמנו איך אפשר להרגיל את הציבור שעדיף לו שישלם". פולק מסתמכת על ההחלטה שהתקבלה ומיושמת באנגליה ובהולנד, שלפיה נאסר על יועצים פיננסיים לקבל תגמול מהיצרנים.

מהלך של ביטול האפשרות של סוכנים לקבל תגמול מחברות הביטוח או בתי ההשקעות, אם ימומש על ידי הרשות, יצריך חקיקה וצפוי להיתקל בהתנגדות עזה מצד סוכני הביטוח וחברות הביטוח. סביר שאלו יקימו לובי בכנסת כדי לשבש את המהלך או לכל הפחות להגביל אותו. מעבר לכך, החקיקה עצמה עלולה לארוך שנים וצריכה לשרוד מספר כנסות ‑ נתון שגם הוא מאתגר את כוונת הרשות.

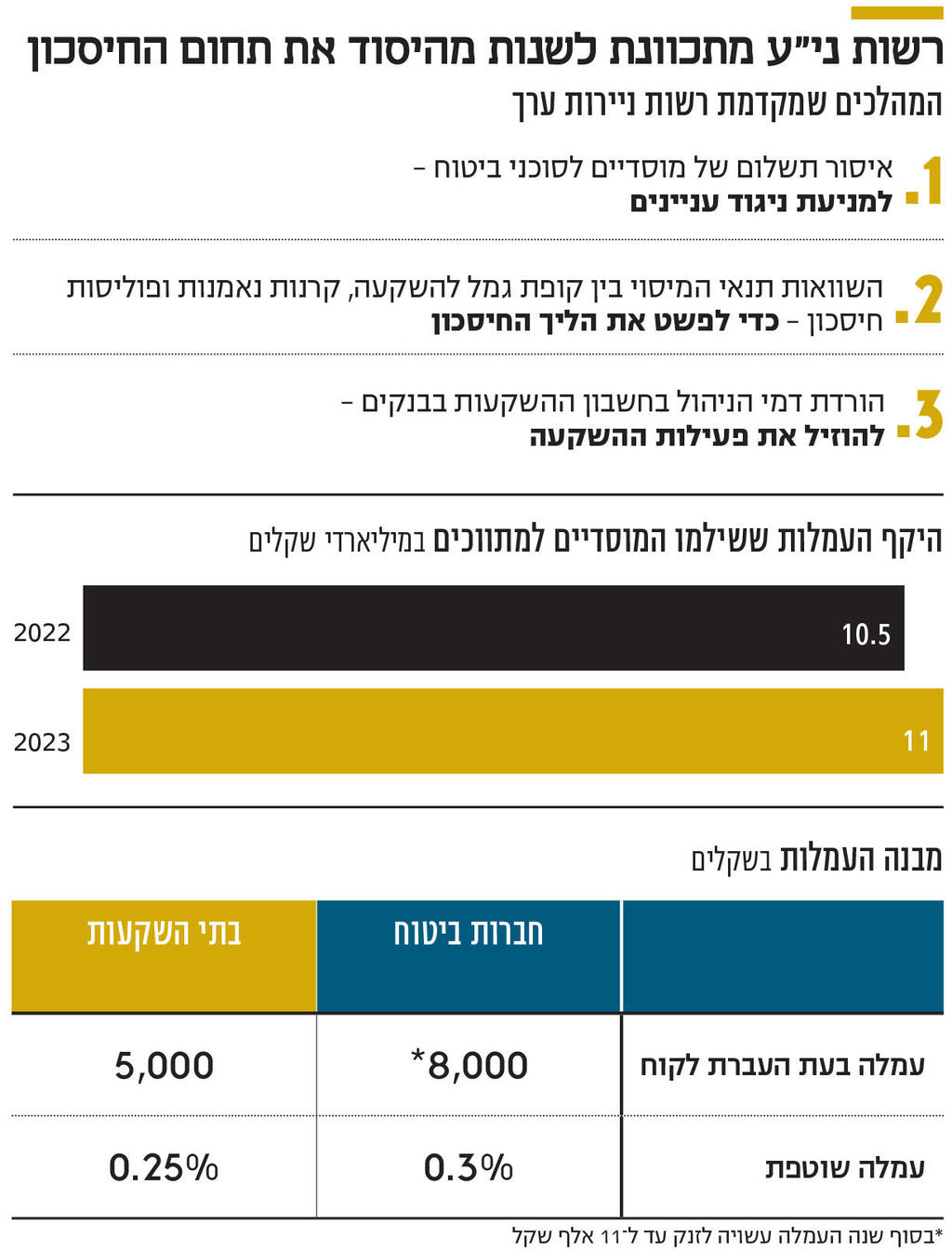

11 מיליארד שקל עמלות

העמלות שמשולמות לסוכני ביטוח ויועצים על ידי חברות הביטוח ובתי ההשקעות הן תפוח האדמה הלוהט של ענף החיסכון ארוך הטווח. חברות ביטוח משלמות 0.3% מדמי הניהול, שאותם הן גובות במוצרים השונים, לסוכן שצירף את הלקוח. בנוסף, הן משלמות עמלה חד־פעמית (עמלת היקף) של עד 8,000 שקל עבור כל מיליון שקל שהסוכן העביר לחברה. במבצעי סוף שנה העמלות יכולות גם לחצות את רף 10,000 השקלים ללקוח חדש.

על פי הדו"ח של רשות שוק ההון, הרגולטור של ענף הביטוח והחיסכון, בשנת 2023 שילמו חברות הביטוח לסוכנים עמלות בהיקף של כמעט 11 מיליארד שקל, לעומת שנת 2022 שבה שילמו חברות הביטוח 10.5 מיליארד שקל. העמלות הן עבור מוצרי השקעה, חיסכון, ובנוסף עבור הפניית לקוחות לרכישת ביטוחים. גם בתי השקעות משלמים כאמור לסוכני ביטוח, אך מדובר בעמלה נמוכה יותר, של עד 5,000 שקל.

בפורום שבו חשפה פולק את הלך הרוח של הצוות הבין־משרדי, נדונו גם המסקנות של ועדה נוספת, הוועדה לבחינת פערי הרגולציה בין מסלולי החיסכון השונים. כיום, לטווח הקצר־בינוני קיימות בפני החוסך שלוש אלטרנטיבות עיקריות: קרן נאמנות, פוליסת חיסכון וקופת גמל להשקעה. כל אחת מבין שלוש האופציות נושאת מאפייני מיסוי שונים. מטרת הוועדה היא "ליישר את הבמה" (כדברי פולק) ‑ כלומר להביא למצב שבו כל שלושת כלי החיסכון מציעים את אותן הטבות והגבלות מיסוי לחוסך. אחד הפתרונות שנמצאים על השולחן הוא האפשרות להקמת חשבון חיסכון, או חשבון השקעות דרך IRA (קופת גמל בניהול אישי), שבה יירכשו כל אמצעי החיסכון באותם תנאים ויישאו את אותן הטבות. גם מהלך זה, במידה שייושם, עשוי להביא למהפכה בענף החיסכון לטווח הקצר־בינוני.

ההצעה להקמת IRA שנויה במחלוקת, מאחר שחברת הגמל סלייס שקרסה בתחילת השנה הציעה קופות IRA ללקוחות. סלייס ניהלה קופות IRA בהיקף של 2 מיליארד שקל. קופות אלו מאפשרות לחוסכים להשקיע את כספם כאוות נפשם, עם הגבלות מסוימות. תחת סלייס, חוסכים שוכנעו להעביר את הפנסיה שלהם לקופת IRA, ובתמורה קיבלו הלוואה ללא ריבית או בריבית מינימלית. לאחר פתיחת קופת IRA הועבר כספם לקרן חוץ ומשם נעלם. היקף ההונאה לכאורה מסתכם ב־800 מיליון שקל.

עו"ד ארנון שגב אמר בסיום המפגש כי "אסור שאירוע עם גוון פלילי יעצב את האסדרה העתידית של החיסכון הפנסיוני הפרטי בישראל. בקרב כל משתתפי הפורום שכינסנו היתה תמימות דעים שיש לפעול להגדלת חשבון החיסכון המנוהל ואף להרחיב את אפשרויות ההשקעה. זאת, לצד אכיפה יעילה נגד מתווכים פיננסיים בלתי מורשים. לשם כך, אני קורא להקמת ועדה ציבורית לבחינת הצעדים שיגדילו את החיסכון הפנסיוני הפרטי".

"חקיקה נגד הציבור שחוסך"

בפורום, שעסק בקידום הרגולציה על השקעות פיננסיות ופנסיוניות, נכח גם נמרוד ספיר, יו"ר איגוד בתי ההשקעות, שאמר כי השוואת התנאים בין אמצעי החיסכון השונים הכרחית, מאחר שחלק מהשחקנים אינם מורשים לשווק את כלל המוצרים. לדוגמה, על בתי ההשקעות נאסר לשווק את פוליסות החיסכון, שמנהלות יותר מ־100 מיליארד שקל.

משה ברקת, יו"ר רשות שוק ההון לשעבר, ביקר את התנהלות הממשלה והרצון למסות את קרנות ההשתלמות: "הרושם שלי הוא שיש מלחמה על חיסכון הציבור. החקיקה האחרונה (במסגרת התקציב), היתה מלחמה נגד המוסדיים, נגד הפנסיה ונגד הציבור שרוצה לחסוך. אם אתה לא דואג לחיסכון, אתה הורס את הצמיחה העתידית".