")

")

")

")

בלעדיהביקושים היו ערים מהצפוי ויגאל דמרי יגדיל את גיוס ההון בחברת הנדל"ן שלו

בלעדי

הביקושים היו ערים מהצפוי ויגאל דמרי יגדיל את גיוס ההון בחברת הנדל"ן שלו

חברת הנדל"ן דיווחה על גיוס של 350 מיליון שקל, אך יממה אחרי שההנפקה נחשפה בכלכליסט הבטיחו החתמים גיוס של 300 מיליון. היעד החדש עשוי להגיע ל־400 מיליון

גיוס ההון שתבצע י.ח דמרי באמצעות הנפקת מניות עתיד להיות גבוה מהסכום המרבי שעליו דיווחה החברה — 350 מיליון שקל — ולהגיע אף לכ־400 מיליון שקל. לכלכליסט נודע כי כבר אתמול, יממה אחרי שמהלך ההנפקה שנחשף בכלכליסט יצא לדרך, החתמים הבטיחו גיוס של 300 מיליון שקל. בשל כך, החברה שבשליטת (61.1%) יגאל דמרי צפויה להגדיל את הגיוס.

כספי הגיוס של דמרי מיועדים לשתי מטרות. האחת — מימון ההון העצמי עבור העסקה שבה החברה רכשה את הקרקע של חנן מור בשדה דב בתל אביב. השנייה — הגדלת ההון של החברה, כדי לנסות להבטיח את כניסתה למדד הדגל של הבורסה המקומית, ת"א־35, וזאת בעדכון המדדים הקרוב שיבוצע בנובמבר, ושהמועד הקובע לגביו יחול בשבוע הבא.

ביולי השנה חתמה י.ח דמרי על עסקה לרכישת קרקע בשדה דב בשטח של 7,600 מ"ר מידי נושי חנן מור — לאומי, דיסקונט, הפניקס ומיטב — תמורת 1.1 מיליארד שקל. זאת לאחר שחנן מור החזקות רכשה את הקרקע באוגוסט 2021 תמורת 1.6 מיליארד שקל, כולל עלויות פיתוח ותוך נטילת הלוואת ענק של 1.3 מיליארד שקל, שהובילה אותה בסופו של דבר להסדר נושים.

בתחילה ניהלה דמרי מגעים עם דיסקונט קפיטל, זרוע ההשקעות הריאליות של בנק דיסקונט, ועם הפניקס, על מנת שייכנסו כשותפות בשיעור של 20%-10% כל אחת לרכישת הקרקע. לאחר שהמגעים לא הבשילו לכדי הסכם, החליט דמרי לבצע את העסקה לבדו. לאומי ודיסקונט העמידו לו חצי מהסכום הדרוש לעסקה, ואת היתרה הוא החליט לממן באמצעות ההון העצמי של החברה ובאמצעות הגדלתו בדרך של הנפקת מניות.

את ההנפקה ניהל האנטר קפיטל חיתום בראשות שרון ייגר, ואליו בייס חיתום, לידר חיתום, כאשר לרוכשים מוצעת חבילה הכוללת 5 מניות וכן 3 אופציות במחיר כולל של 1,600 שקל ליחידה. מי שצפויה להיות המשקיעה הגדולה בהנפקה היא חברת הביטוח הראל, שתרכוש מניות ב־150-130 מיליון שקל. הראל ביטוח מחזיקה כבר כיום במניות של דמרי, אך היא אינה בעלת עניין — כלומר, שיעור החזקתה נמוך מ־5%. הראל ביטוח מגדילה את החשיפה שלה לדמרי וצפויה להגיע לשיעור החזקה של 6% ולהיות בעלת עניין. הראל מעריכה כי תחום הנדל"ן למגורים בישראל ייהנה מרוח גבית, וגם כי פרויקט שדה דב יאפשר לדמרי, שכבר כיום היא חברת הבנייה הגדולה בישראל במונחי שווי שוק (6.3 מיליארד שקל), להוסיף ולצמוח.

גופים נוספים, הצפויים להשתתף בהנפקה, הם מגדל ביטוח, כלל ביטוח, ילין לפידות ובית ההשקעות מור. מנורה מבטחים והפניקס טרם החליטו אם להשתתף בהנפקה ובאיזה היקף. בית ההשקעות מיטב הוא כיום המוסדי בעל שיעור ההחזקה הגדול בדמרי (6.8%) ובעל המניות הגדול בחברה אחרי יגאל דמרי עצמו. מגדל ביטוח מחזיקה ב־5.6% וכלל ביטוח ב־5.2%.

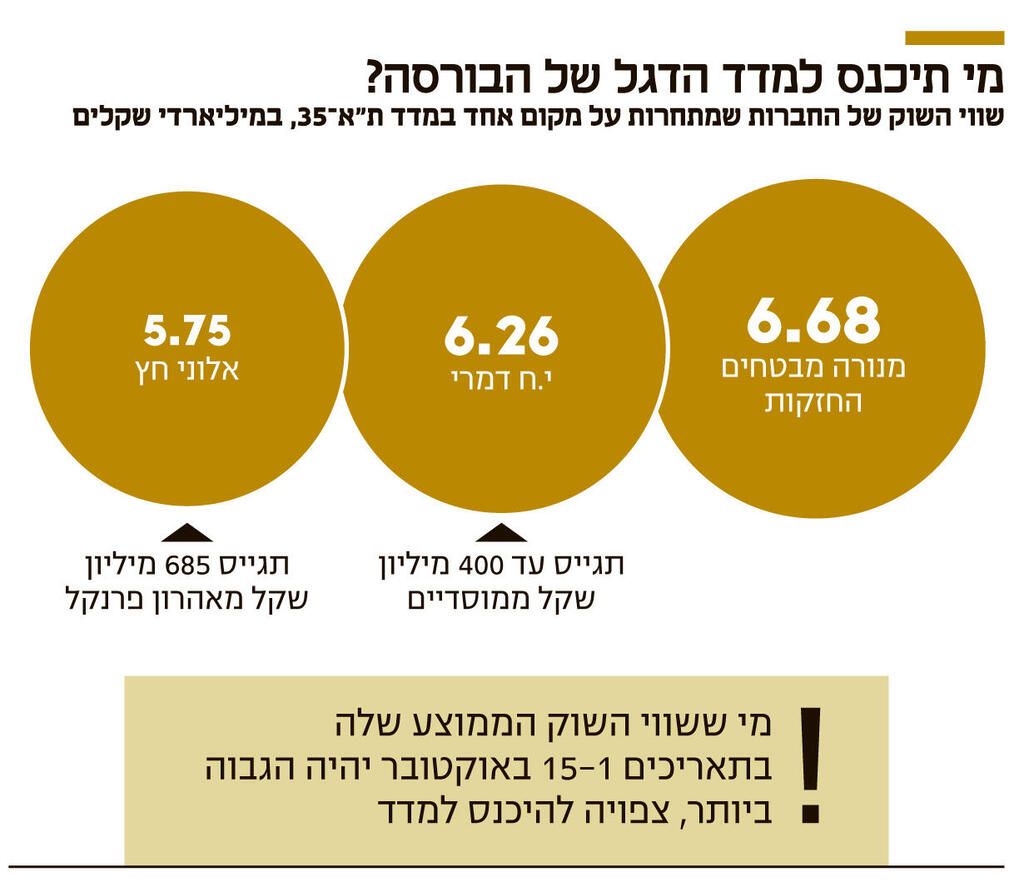

כאמור, הגיוס עשוי להבטיח את הכניסה של דמרי למדד הדגל ת"א־35. דמרי מתחרה על הכניסה מול מנורה מבטחים החזקות, החברה־האם של מנורה מבטחים ביטוח, ומול אלוני חץ. שלוש החברות מתחרות על המקום שעתידה, ככל הנראה, לפנות אלקטרה שבשליטת האחים זלקינד באמצעות חברת ההחזקות אלקו. דמרי, כאמור, נסחרת בשווי שוק של 6.3 מיליארד שקל, ולאחר גיוס ההון השווי שלה צפוי להגיע ל־6.7 מיליארד שקל.

מנורה מבטחים החזקות נסחרת לפי שווי שוק של 6.67 מיליארד שקל, ואילו אלוני חץ נסחרת לפי שווי שוק של 5.7 מיליארד שקל, אולם השבוע היא הבטיחה גיוס של כ־700 מיליון שקל מאהרון פרנקל, כך שלאחריו היא תיסחר לפי 6.4 מיליארד שקל. מי מבין שלוש החברות האלה, ששווי השוק הממוצע שלה בימים 10-1 באוקטובר יהיה הגבוה ביותר, היא שתיכנס למדד.

מבחינת י.ח דמרי, רכישת הקרקע בשדה דב היא קפיצה משמעותית בפעילות שלה בתחום מגורי היוקרה. על הקרקע עתידות להיבנות 458 דירות. כיום דירות בשדה דב נמכרות במחירים של סביב 85-75 אלף שקל למ"ר. כך עולה, בין היתר, מהדו"חות של ישראל קנדה, שגם מחזיקה בקרקע במתחם. דמרי חסך הרבה כסף בכך שרכש את הקרקע מחנן מור, שכבר נשאה בכל עלויות הפיתוח, ולפי ההערכות הפרויקט עתיד להניב לחברה הכנסות של 3.5 מיליארד שקל ורווח גולמי של כמיליארד שקל.