")

בדיקת כלכליסט

קרנות גידור היכו את השוק שזינק ב־2024 אך לא ברור איך יתמודדו עם ירידות

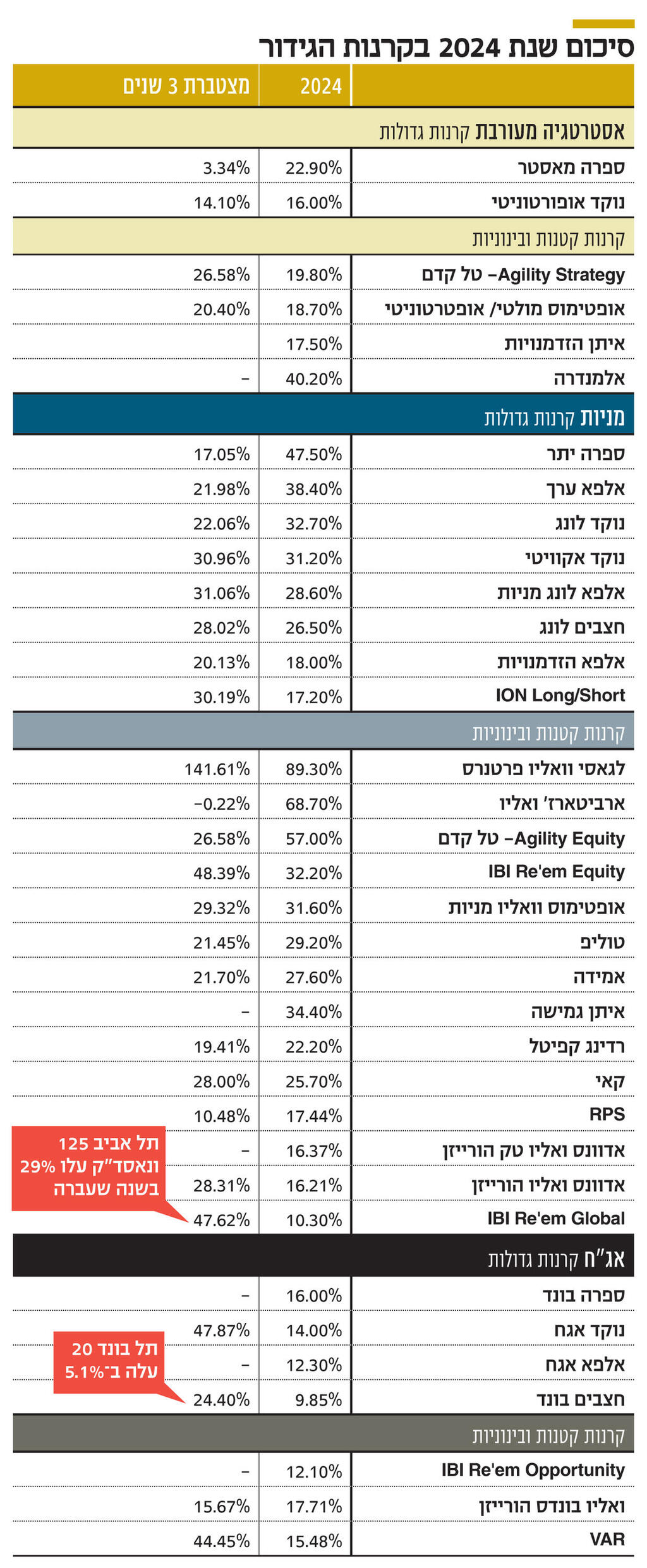

קרנות הגידור נהנו מתשואות חלומיות ב־2024, שעמדה בסימן התאוששות השוק המקומי ורשמו צמיחה ממוצעת של כ־30%. אבל לא ברור האם הן מגדרות מספיק ומה יקרה איתן אם השוק ייפול. התקדים מ־2022 לא מבטיח

קרנות הגידור הציגו תשואות חלומיות בשנת 2024, אך האם הן יגנו על המשקיעים מפני הסכנות של 2025? החודשים האחרונים עמדו בסימן עליות חדות של השוק המקומי, על רקע ההנחה כי סיומה של מלחמת חרבות ברזל, לפחות בצפון, ותפקודה הסביר של הכלכלה המקומית יביאו לצמיחה חדה בשנה הקרובה.

כך, בחמשת החודשים האחרונים של 2025 קפץ מדד ת"א־125 ב־20%. הזינוק בשוק המקומי הביא לכך שמדד ת"א־35 סיים את 2024 בקפיצה של 28%, ת"א־90 רשם עלייה שנתית של 31%, ות"א 125, הכולל את שניהם, זינק ב־29%. הגאות בשוק המניות אפיינה גם את ארה"ב. מדד S&P 500 סיים את השנה בעלייה של יותר מ־20%, זו השנה השנייה ברציפות. הקטר המרכזי לעליות היו מניות הטכנולוגיה. בד בבד, מדד הנאסד"ק, שרובו מורכב ממניות טכנולוגיה, עלה לשיאים חדשים, עם קפיצה שנתית של 29%.

הגאות במדדים התבטאה היטב בהיקף החיסכון לטווח קצר־בינוני. שוק קרנות הנאמנות חצה לפני שבועיים לראשונה את רף 600 מיליארד השקלים, לאחר שהכפיל את היקף הנכסים המנוהלים בארבע השנים האחרונות.

תעשייה נוספת שנהנית מצמיחה מואצת היא קרנות הגידור. על פי חברת צור גלבוע, שסוקרת את הענף, היקף הנכסים המנוהל בקרנות גידור בישראל הגיע לכ־22 מיליארד דולר בנובמבר, לאחר צמיחה של כמעט 30% לאורך 2024 וצמיחה שנתית ממוצעת של כ־20% בעשור האחרון. קרנות גידור מיועדות למשקיעים כשירים, שעומדים בקריטריונים הקבועים בחוק, דוגמת הון נזיל של כ־8 מיליון שקל. חלק מהקרנות קובעות רף גבוה אף יותר. בישראל כ־300 קרנות גידור, אולם הענף נשלט על ידי מספר שחקנים גדולים, בהובלת ספרה, נוקד, אלפא ו־ION. כך, עשר הקרנות הגדולות מנהלות יחד 7.5 מיליארד דולר (34% מהענף). קרנות גידור נהנות מתדמית של מוצר מתוחכם, בו מנהל הקרן מקבל חופש כמעט מוחלט וגם הרגולציה הממוסדת עליו נמוכה מאוד. קרנות גידור אמורות להעניק הגנה למשקיעים מפני תנועות חדות. כלומר כשהשוק עולה בחדות, הן עולות, אך לא בתשואות דומות לשוק, בעיקר בשל עלויות הגידור. אולם כשהשוק צולל, הן אמורות להניב תשואה עודפת משמעותית על פני השוק ולהציג ירידות נמוכות יותר, מאחר שהיו "מכוסות" מפני ירידות.

בדיקת כלכליסט מראה כי שנת 2024 התאפיינה בתשואות גבוהות בקרנות המתמחות בשוק המניות הישראלי, שתשואתן הממוצעת נאמדה בכמעט 29% דומה לתשואת מדד היחס שלהן – ת"א־125, שעלה באותו שיעור. המובילות הן נוקד לונג, עם תשואה של 32.7% ו־IBI Re'em Equity, עם עלייה של 32.2%. התשואות הגבוהות של קרנות הגידור בשוק המקומי נובעות מניצול הזדמנויות, כך לפחות טוען דניאל אלון, מנהל הקרנות של IBI. לדבריו "בשנה האחרונה היינו עדים למספר אירועי 'סייל־אוף' על רקע המלחמה בלבנון והעימות הישיר מול איראן, יחד עם הורדות הדירוג והזינוק בתשואות איגרות החוב הממשלתיות. הקרנות שלנו, בדומה למה שעשו גם קרנות גידור נוספות, ניצלו את ההזדמנות וקנו חברות איכותיות במחירי הזדמנות. לא פעם נתקלנו בהזדמנויות לקנות חברות שמרכז העסקים שלהן לא בישראל, או כאלה שתוצאותיהן העסקיות אף משתפרות בעקבות הלחימה. אירוע הביפרים והניצחון בלבנון, כמו גם התקיפות המשמעותיות באיראן היוו 'ברבור לבן' בשוק המקומי, מה שגרר זרימת כספים וחזרת משקיעים לשוק הישראלי".

על פי מתן פסטרנק, מנכ"ל קרנות VAR קפיטל: "את 2023 סיימנו עם שוק מדוכא, בשל שנה של שסע פנימי ומלחמה שהתחילה בצורה קטסטרופלית. ב־2024, למרות אתגרי המלחמה בכמה חזיתות והגירעון הגבוה, השוק הוכיח שוב שהשווי הוא בסופו של דבר הכוח המניע. במחצית השנייה של 2024 ראינו התפוצצות של מדדי המניות והאג"ח בישראל. אנחנו מתרשמים עמוקות מהנתונים הכלכליים האיתנים של המשק הישראלי בשנת המלחמה הקשה שעברנו, ושואבים עידוד רב מחוסנה של החברה הישראלית. יתרונותיו של המשק הישראלי טמונים בהון אנושי איכותי, בשיעורי ילודה גבוהים ביחס למדינות המערב ובתודעה שאין לנו ארץ אחרת".

הסבר חלופי לתשואות הגבוהות של הקרנות בשוק המקומי הוא שמנהלי קרנות הגידור המנייתיות לא מגדרים באופן מהותי את הנכסים שלהם נגד ירידות, ולכן אינם סופגים קיטון משמעותי בתשואה בתקופה של עליות חדות. על כן, המבחן הגדול של מנהלי הקרנות יהיה בשנה בה שוק המניות יסבול מירידות – תרחיש שסבירותו להתרחש לאחר שנתיים של עליות חדות בשוק ההון העולמי – אינו מבוטל. לדוגמה, בשנת 2022 שהתאפיינה בירידות שערים, קרנות הגידור כשלו מלהגן על המשקיעים באופן משמעותי, כשהשיאו תשואה שלילית ממוצעת של 10%.

על פי אלון, "חשוב לציין שדווקא בעת הזו הצלחתן של קרנות גידור צריכה להימדד גם, ואולי בעיקר, בשווקים יורדים ובבואם של ברבורים שחורים. אנחנו לוקחים בחשבון גם את האיומים השונים, כגון הגירעון הגבוה, האינפלציה, הריבית וחולשה אפשרית של הצרכן הישראלי וכן הימשכות ואף העמקה חוזרת של הלחימה בגזרות השונות, אולם בסך הכל, נראה שמצבה הגיאו־פוליטי החדש של ישראל מהווה מנוף צמיחה משמעותי".אבישי הרצנו, מנהל קרן ספרה יתר מסביר כי: "עונת הדוחות האחרונה הצביעה על תוצאות מרשימות, גם לנוכח האתגרים של שנת המלחמה. אנו רואים שהמגזר העסקי והצריכה הפרטית מפגינים עמידות וחוזק רב, חרף מדיניות ממשלתית שנחשבת לעיתים כאנטי-עסקית. למרות העליות האחרונות בשווקים, שוק ההון המקומי נותר זול משמעותית בהשוואה לשווקים הגלובליים, עם מכפילים נמוכים מאוד. לכן, אנחנו ממשיכים לזהות בישראל הזדמנויות השקעה מעניינות בתמחורים אטרקטיביים".

אבישי הרצנו, מנהל קרן ספרה יתר מסביר כי: "עונת הדוחות האחרונה הצביעה על תוצאות מרשימות, גם לנוכח האתגרים של שנת המלחמה. אנו רואים שהמגזר העסקי והצריכה הפרטית מפגינים עמידות וחוזק רב, חרף מדיניות ממשלתית שנחשבת לעיתים כאנטי-עסקית. למרות העליות האחרונות בשווקים, שוק ההון המקומי נותר זול משמעותית בהשוואה לשווקים הגלובליים, עם מכפילים נמוכים מאוד. לכן, אנחנו ממשיכים לזהות בישראל הזדמנויות השקעה מעניינות בתמחורים אטרקטיביים".