")

")

")

")

ניתוחחרדה במראה האחורית: מה מאיים על החגיגה בוול סטריט

ניתוח

חרדה במראה האחורית: מה מאיים על החגיגה בוול סטריט

האינפלציה בארה"ב בנסיגה, המשק האמריקאי צומח למרות העלאות הריבית החדות, והמסכים בבורסות זורחים בירוק. אבל החלטה של הבנק המרכזי היפני לאפשר לתשואות האג"ח של המדינה לעלות, הזכירה למשקיעים שהראלי אינו נטול סיכונים

קשה לפספס את מצב הרוח המרומם שמשתקף מהמסכים בוול סטריט. עם זאת, השבוע קיבלנו תזכורת לכך שהחגיגה הזו, שנמצאת על סף האופוריה, היא גם שברירית.

ביום שישי פורסם מדד ההמחירים של ההוצאה לצריכה פרטית (PCE), שהוא המדד המועדף על הפדרל ריזרב (הפד), הבנק המרכזי האמריקאי, למדידת האינפלציה, משום שהוא מציג את השינוי במחירים ששילמו הצרכנים בפועל. המדד הצביע על כך שהאינפלציה ב־12 החודשים שהסתיימו ביוני ירדה לרמה של 3% מרמה של 3.8% במאי, בדומה למדד המחירים לצרכן (CPI), בעוד אינפלציית הליבה, כלומר האינפלציה בניכוי מחירי המזון והאנרגיה התנודתיים, עמדה על 4.1%, בעוד במאי היא עמדה על 4.6%. זאת בשעה שהשוק ציפה לאינפלציית ליבה של 4.2% לפי מדד ה־PCE. למעשה, זו הרמה הנמוכה ביותר שהוצגה מאז ספטמבר 2021.

הנתונים האלו סיפקו רוח גבית למשקיעים שסבורים שהפד נמצא לקראת סיום מחזור העלאות הריבית הנוכחי, לאחר שביום רביעי הפד העלה את הריבית פעם נוספת ב־25 נקודות בסיס (0.25%) לרמה של 5.25%-5.5% - שיעור הריבית הגבוה זה 22 שנים. זאת משום שניכר שרמת הריבית הנוכחית מצליחה לקרר את האינפלציה, הגם שהיא עוד רחוקה מהיעד של הפד (3%-1%). למחרת, התפרסמו נתוני התמ"ג (GDP) בארה"ב שהצביעו על כך שהמשק האמריקאי צמח ב־2.4% ברבעון השני של השנה, זאת לעומת ציפיות לצמיחה של 1.8%. הצמיחה הייתה גבוה מזו של הרבעון הראשון, שהסתכמה ב־2%. כלומר, הצמיחה בארה"ב האיצה חרף מדיניות הצמצום המוניטרי האגרסיבית של הפד, מה שחיזק את ההערכות של רבים בשוק שהפד יצליח לבצע נחיתה רכה – השתלטות על האינפלציה בלי לדחוף את המשק האמריקאי למיתון.

לא רק ביג־טק

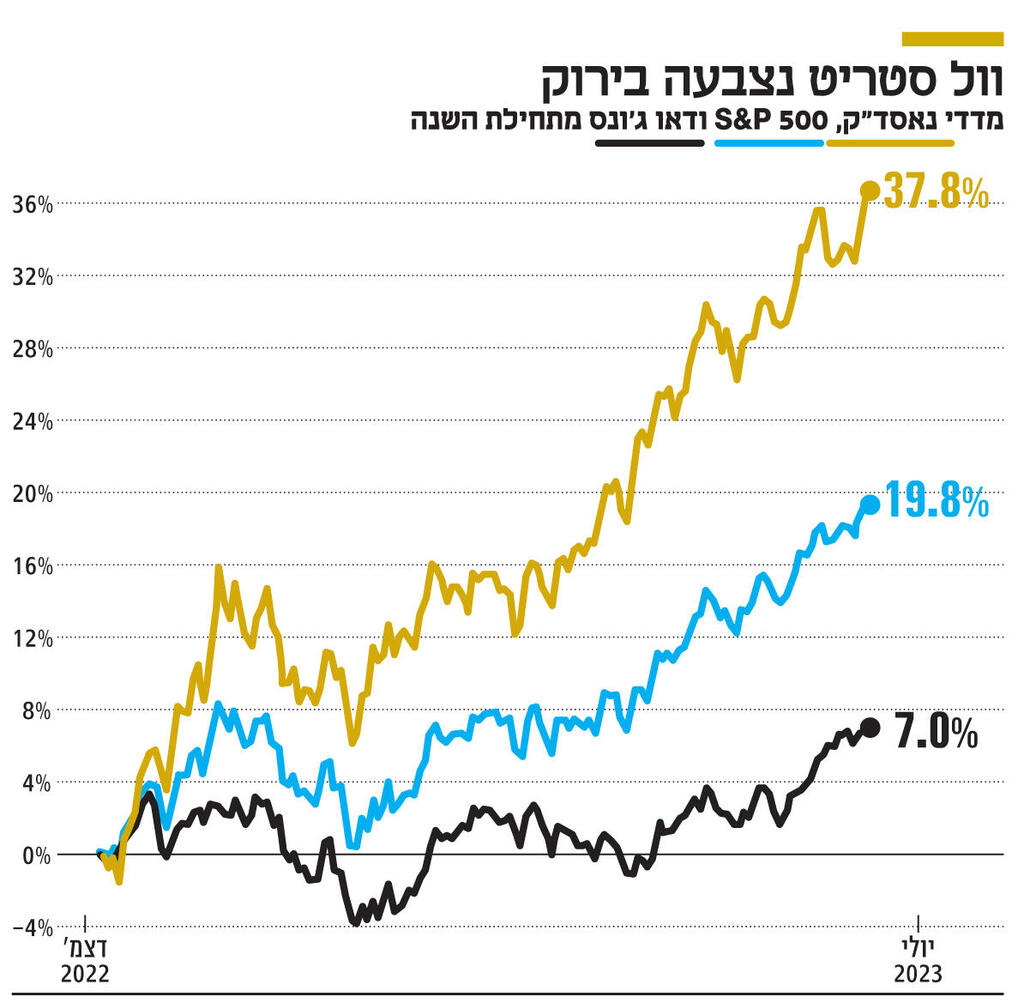

כל אלו שלחו את המדדים המרכזיים בבורסות האמריקאיות לעליות נוספות ביום שישי, וכך, מתחילת השנה, מדד נאסד"ק זינק ב־37.8%, מדד S&P 500 ניתר ב־19.8%, ומדד דאו ג'ונס עלה גם הוא ב־7%. נכון, כשבוחנים את מדד S&P 500, שנחשב למדד המייצג של הכלכלה הגדולה בעולם, ניתן לראות שאת העליות בו מובילות ענקיות הטכנולוגיה, אבל אם בשלב מוקדם יותר השנה המדד נותר ללא שינוי כשמנטרלים את שבע הגדולות ביותר, הרי נכון להיום, אם בוחנים את המדד במשקל שווה, גם הוא עלה ב־9.4% מתחילת השנה.

העליות האלו במידה רבה מתדלקות את עצמן, משום שרבים שישבו על הגדר נוהרים לשוק כעת בניסיון לא להחמיץ את העליות ולהשתתף בחגיגה, מה שמוביל לירידה בעלויות הגידור ובביקוש לגידור – נתון שמצביע על ההיצמדות של השוק לנרטיב החיובי. למעשה, היקף השורטים של קרנות גידור דווקא על אג"ח ממשלתיות, הוא הגבוה מאז 2016, מה שמעיד על הביטחון של רבים בדבר המשך העליות בשוק המניות. לפי הערכות של בנק ג'יי.פי מורגן, מדובר על שורטים בהיקף של 150 מיליארד דולר.

מטוקיו תיפתח הרעה?

אבל החגיגה בעלת הגוון האופורי אינה חפה מסיכונים. השוק הוא תמיד משחק של אלטרנטיבות בין אפשרויות השקעה שונות ומתחרות. תזכורת לכך התקבלה השבוע כשהבנק המרכזי של יפן, שמשקיע משאבים רבים כדי לשלוט בגובה התשואה של האג"ח הממשלתיות, החליט לשנות את המדיניות שלו ולאפשר לאג"ח ל־10 שנים להגיע לתשואה של 0.5%, וזאת לצד האפשרות להנפיק אג"ח חדשות לאותו פרק זמן בתשואה של 1%, כשעד כה הבנק המרכזי היפני (BOJ) הקפיד להותיר את התשואה על 0% כדי לתמרץ את הכלכלה שמתמודדת עם דפלציה.

הדבר עשוי להשפיע בצורה משמעותית על ארה"ב בעתיד. יפן היא בעלת החוב הגדולה ביותר של ארה"ב, כשהמשקיעים היפנים מחזיקים בכטריליון דולר של חוב ממשלתי אמריקאי. את החוב הזה הם רכשו, בין היתר, על רקע התשואה האפסית של החוב הממשלתי היפני. כעת, כשהבנק המרכזי בטוקיו מאפשר להשיג תשואה בטוחה באג"ח של ממשלת יפן, הדבר עשוי להוות תמריץ להסטת כספים מארה"ב ליפן. אם תתרחש תנועה משמעותית, הרי שמחירי האג"ח של ממשלת ארה"ב ירדו, מה שיעלה את התשואה עליהן ויהפוך את החוב הממשלתי האמריקאי לאלטרנטיבה לא רעה לשוק המניות שנמצא בראלי של ממש.

האפשרות הזו, שהיא רק בגדר תזכורת לכך שישנם תרחישים רבים שיכולים לקלקל את החגיגה ושאין לדעת מהיכן יפציע איום, הובילה לכך שמדד S&P 500 נפל ב־1% במסחר התוך־יומי – תנודה דרמטית יחסית כשהכיוון הכללי של השוק הוא למעלה.