והמפקח על הבנקים דני חחיאשוילי. דאגה לקרנות הנאמנות (צילומים: אוראל כהן, אביגיל עוזי)")

ניתוח

הרפורמה בניהול מסחר בני"ע מתעכבת והמיליארדים ממשיכים לזרום לבנקים

למרות העלויות הגבוהות, רוב המשקיעים הישראלים עדיין משלמים עמלות מיותרות וגבוהות לבנקים על מסחר בניירות ערך, שניתן היה לחסוך בקלות במעבר לבתי השקעות או לאפליקציות מסחר. בבנק ישראל וברשות ניירות ערך ויתרו על קידום רפורמה ממוקדת ומהירה לטובת בחינה של שינוי גדול יותר במבנה העמלות

משנה לשנה חשבון מסחר בשוק ההון הופך למוצר פיננסי יותר ויותר נפוץ. כיום יש בישראל למעלה ממיליון חשבונות כאלה, כלומר בממוצע לאחד מכל שבעה תושבים מעל גיל 18 יש חשבון. אך מאחורי מה שעשוי להיראות כמגמה חשובה של הנגשת שוק ההון לאזרח, מסתתר נתון בעייתי: 90%-85% מהתיקים נמצאים במערכת הבנקאית.

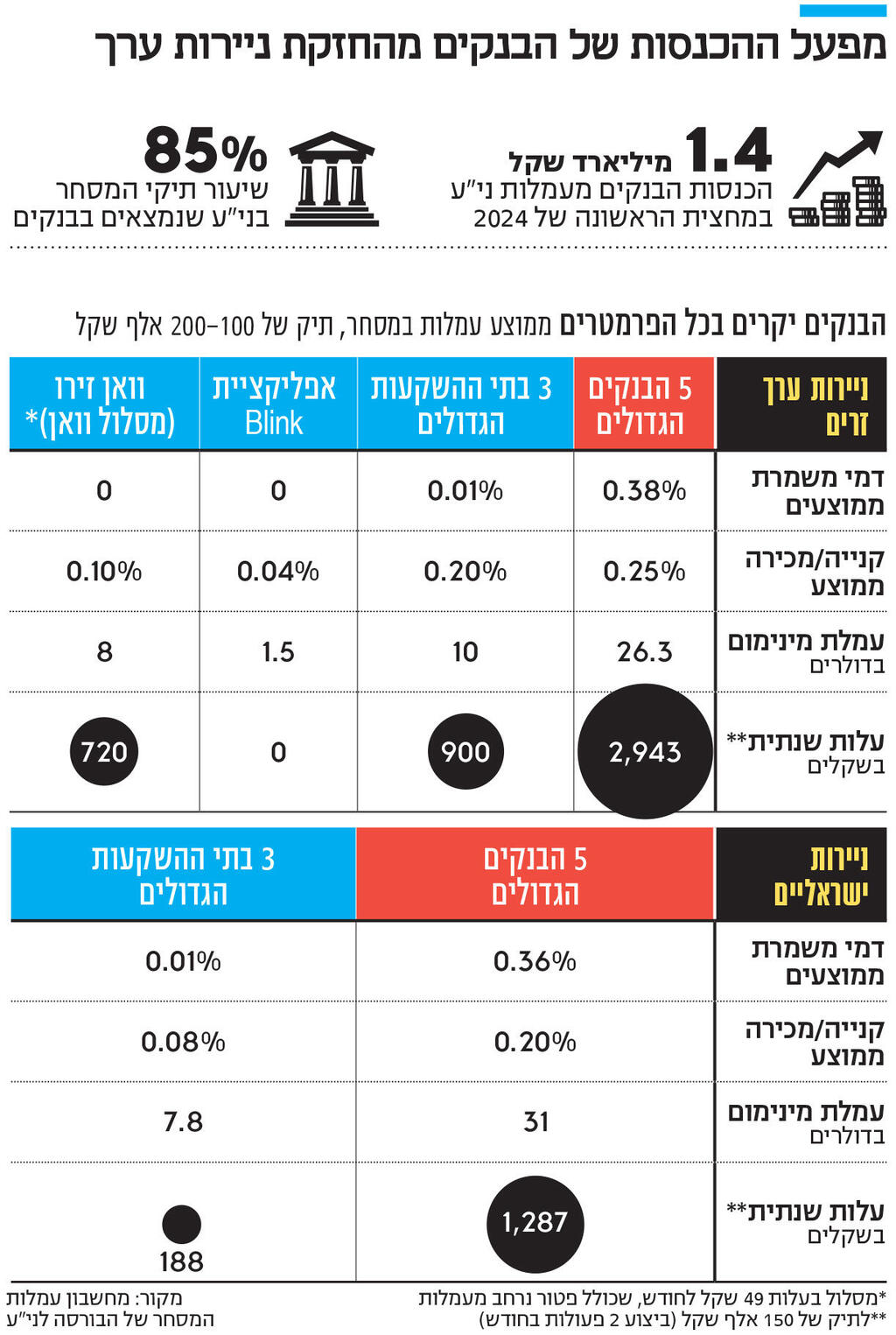

העמלות ממסחר בניירות ערך נחשבות לאחת מביצי הזהב של המערכת הבנקאית, בין היתר בזכות העובדה שעלות המסחר דרכם יקרה במאות אחוזים ממסחר דרך אלטרנטיבות, כמו בתי השקעות וחברי בורסה נוספים. במחצית הראשונה של 2024 עמלות הבנקים ממסחר בני"ע הסתכמו ב־1.4 מיליארד שקל – כ־19% מסך ההכנסות מעמלות במערכת הבנקאית.

כך, לדוגמה, בתיק מסחר בני"ע ישראליים בהיקף של 200-100 אלף שקל, דמי המשמרת, עמלת ניהול התיק שהבנקים גובים, עומדים בממוצע בחמשת הבנקים הגדולים על 0.36% מסך התיק. לעומת זאת, דמי המשמרת הממוצעים בשלושת בתי ההשקעות הגדולים הוא 0.01%. בשונה מהבנקים, שגובים דמי ניהול כאחוז מסך התיק, בבתי ההשקעות מדובר בתשלום חודשי של כ־20-15 שקל, שמתקזז מול עמלות קנייה ומכירה.

בנוסף, עמלות הקנייה והמכירה הממוצעות בבנקים עומדות על 0.2%, לעומת 0.08% בלבד בבתי ההשקעות. עמלת המינימום הממוצעת שגובים בבנקים על כל פעולה עומדת על 31 שקל לעומת 8 שקלים בבתי ההשקעות. המשמעות היא שעבור תיק של 150 אלף שקל, לקוח של אחד מחמשת הבנקים הגדולים שמבצע שתי פעולות מסחר בחודש ישלם בממוצע כ־1,287 שקל בשנה עמלות מסחר לעומת כ־188 שקל בלבד בבתי ההשקעות.

הפער בין המערכת הבנקאית לאלטרנטיבות מתחדד עוד יותר במסחר בני"ע זרים, שם הבנקים גם גובים עמלות המרת מט"ח גבוהות. בתחום הזה בנוסף לבתי ההשקעות, יש שני גופים פיננסיים שמציעים אלטרנטיבה זולה. הראשונה היא אפליקציית ההשקעות Blink, שאינה גובה דמי ניהול כלל ומאפשרת לבצע עד 10 פעולות בחודש ללא עלות, ולאחר מכן לשלם עמלת מינימום בסך 1.5 דולר, זאת בהשוואה לעמלה ממוצעת של 26 דולר במערכת הבנקאית. אלטרנטיבה שנייה מציע הבנק הדיגיטלי וואן זירו, שאינו גובה כלל דמי ניהול. לקוחות וואן, שמשלמים דמי מנוי חודשיים של 49 שקל ואשר כוללים פטור נרחב מעמלות, נהנים מעמלות הקנייה והמכירה הזולות ביותר (0.1%), כאשר עמלת המינימום לפעולה עומדת על 8 דולר – מדובר באופציה הזולה ביותר לצד בית ההשקעות אקסלנס (מבית הפניקס). לקוחות במסלול וואן פלוס, שמשלמים דמי מנוי חודשיים של 119 שקל, מקבלים פטור מלא מעמלות עד ל־10 פעולות בחודש. בבנק מתכננים להשיק בתחילת 2025 גם חשבון מסחר בני"ע ישראליים.

עם פערי עלויות כל כך דרמטיים ניתן היה לצפות שהציבור ינהר אל בתי ההשקעות. ואכן, אף שאין נתונים רשמיים עדכניים בנושא, בענף מעריכים שעשרות אחוזים לפחות מבין תיקי המסחר החדשים שנפתחים הם בבתי ההשקעות. אך בתמונה הכוללת עדיין לא מדובר בשינוי טקטוני מבין סך החשבונות. רבים מבין הלקוחות שכבר יש להם חשבון מסחר אינם מודעים לגובה העמלות שהם משלמים, וייתכן שאף נרתעים מניהול חשבון מסחר מחוץ לכותלי הבנק.

מכיוון שרובו המוחלט של ציבור המשקיעים נמצא בבנקים, בפיקוח על הבנקים בבנק ישראל החלו לקדם בסוף השנה שעברה רפורמה במבנה העמלות, וכך לטפל באחד מבורות השומן המרכזיים של המערכת הבנקאית. עיקר המהלך שבנק ישראל יזם התמקד בפיצול דמי המשמרת הגבוהים שגובים בבנקים לעמלת ניהול, שתוזל משמעותית, ולעמלת ייעוץ השקעות, שכיום אינה קיימת.

במערכת הבנקאית טוענים שדמי הניהול שהם גובים מגלמים גם את מערך הייעוץ ללקוחות, אף שרק שליש מלקוחות הבנקים מיועצים. רוב הבנקים מציבים רף מינימלי של עשרות אלפי שקלים לפחות לתיק כדי להיות זכאי לייעוץ. כלומר, כיום לקוחות עם תיקים קטנים מסבסדים את עלות הייעוץ ללקוחות עם תיקי השקעות גדולים. נכון לסוף שנת 2023, שווי חשבון מיועץ ממוצע עמד על 1.1 מיליון שקל.

לכן המהלך שבנק ישראל קידם נועד לייצר הפרדה – מצד אחד להוזיל משמעותית את עמלת דמי הניהול, שתהפוך לעמלה במחיר קבוע בשקלים לפי מדרגות של גודל התיק, ובמקביל להוסיף עמלה שאותה ישלמו רק לקוחות שמקבלים שירות של ייעוץ השקעות וכך למנוע את הסבסוד הצולב בין הלקוחות.

אולם, אף שחלפה למעלה משנה מאז פרסם הבנק טיוטה ראשונית, עדיין לא ברור מתי יגיע המהלך לידי הבשלה. הסיבה, כפי שפורסם בכלכליסט מוקדם יותר השנה, היא החשש של רשות ניירות ערך מפגיעה בענף קרנות הנאמנות, שאותו היא רואה כמכשיר חשוב בנגישות הציבור הרחב לשוק ההון. ברשות חוששים מכך שמערך ייעוץ ההשקעות של הבנקים אחראי לכמחצית מהגיוסים של קרנות הנאמנות, וגביית עמלת ייעוץ השקעות ייעודית בידי הבנקים עשויה להביא לירידה בהיקף המיועצים, וכך גם לירידה בהיצע קרנות הנאמנות לציבור.

בבנק ישראל וברשות ני"ע החליטו לבחון בצורה רחבה יותר את מבנה העמלות בשוק – לא רק העמלות שמשלם המשקיע לבנק, אלא גם העמלות שמשלמים כיום מנהלי קרנות הנאמנות לבנקים ומתגלגלות לצרכנים, עבור הפצת הקרנות שלהם לציבור. מדובר בעמלות הפצה שנקבעו במסגרת ועדת בכר ב־2005, אז חויבו הבנקים להיפרד מקרנות הנאמנות שלהם, וכפיצוי קיבלו את האפשרות לגבות עמלות הפצה מבעלי הקרנות החדשים, שמגיעות עד ל־0.35% – משקולת כבדה למדי על בעלי הקרנות. השאלה שהרגולטורים מעוניינים לבחון היא אם קיים כפל עמלות, כלומר שגם בעלי קרנות הנאמנות וגם המשקיעים משלמים לבנקים עמלות עבור אותם שירותים: ייעוץ והפצה של קרנות נאמנות.

בשורה התחתונה, במקום שינוי נקודתי ומהיר בעמלות דמי המשמרת שהבנקים גובים, הרגולטורים בוחנים שינוי תשתיתי רחב, שמחירו הוא פרק הזמן שייקח לקדמו, ודאי נוכח חילוקי דעות שעלולים להיווצר בין בנק ישראל לרשות ני"ע, אך יש בו פוטנציאל לשיפור רווחת ציבור המשקיעים, עם שוק קרנות נאמנות יותר שקוף ותחרותי, ללא כפל עמלות וסבסוד בין צרכנים.

עד סוף החודש צפויים שני הרגולטורים הפיננסיים לפרסם יחד קול קורא, במטרה לקבל את התייחסות הציבור לשאלות שעומדות לפניהם.