")

ניתוח

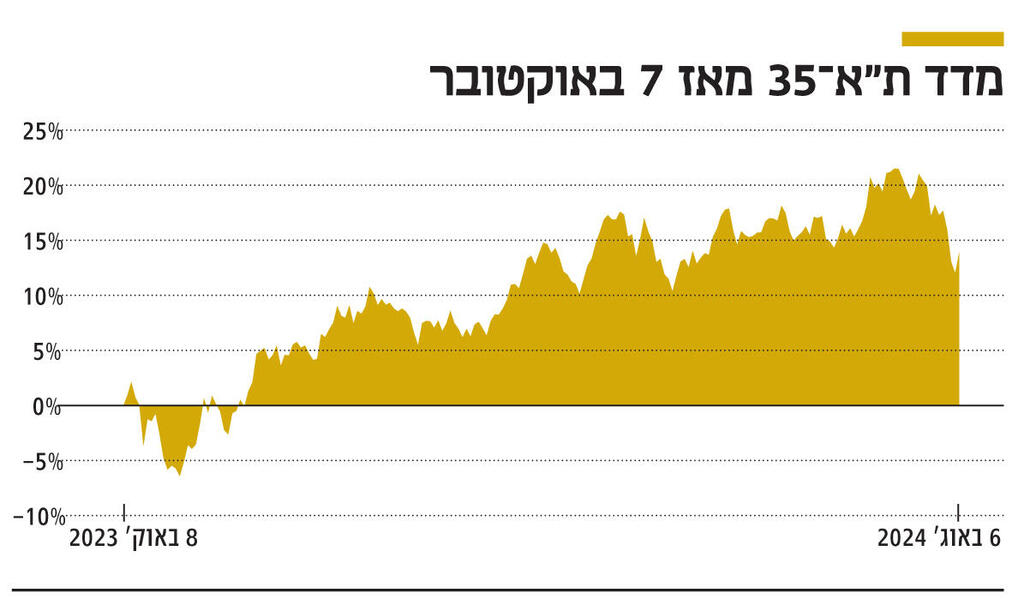

ותודה לסנטימנט: כך ת"א 35 הצליח לשבור שיא בזמן מלחמה

כמעט לא הגיוני שמדד ת"א 35 עלה מאז 7 באוקטובר, אבל זה קרה. קודם כל כי הכלכלה הישראלית התאוששה מהר מהצפוי והמלחמה לא התרחבה (עדיין), אבל גם משום שהסנטימנט העולמי הוא חיובי, ולמניות הישראליות קורלציה גבוהה איתו

איך יכול להיות שמדד הדגל המקומי, ת"א־35, עלה מאז המלחמה שפרצה ב־7 באוקטובר ואף חצה את השיא שאליו הגיע לפני המלחמה? זה נשמע לא הגיוני, נכון? ובכן, העלייה במניות הישראליות הגדולות דווקא הגיונית מאוד כשמסתכלים על אחד המנועים העיקריים של השווקים בכלל — הסנטימנט. והוא, חרף הטלטלות של השבוע האחרון, מבשר על מגמה שורית בעולם.

כשמדברים על מצב המניות, אחד הדברים החשובים ביותר הוא הפער בין הציפיות למציאות. באוקטובר האחרון הציפיות ביחס לשוק הישראלי צנחו. פרשנים כלכליים הביעו חששות שלכלכלה הישראלית יקח זמן ארוך להתאושש. רבים חזו עימות שיתרחב למזרח התיכון כולו, ואולי אף מעבר לו. זה עוד לא קרה, הגם שבימים אלו החששות האלו גוברים.

במבחן המציאות מה התרחש עד לאחרונה? המסעדות בתל אביב מלאות, התמ"ג של ישראל זינק ברבעון הראשון ב־15% בקצב שנתי, ובמידה רבה, הלחימה נותרה ברוב החודשים האלו ממוקדת מבחינה גיאוגרפית. מניות הן חסרות לב. הן מתמקדות בכך שהמציאות התעלתה על הציפיות. ומשום כך הן עולות.

העלייה במדד ת"א־35 היא לא תולדה בלעדית של החשיפה של חברות הענק הדואליות לשווקים בחו"ל. כמעט מחצית מההכנסות המצטברת של החברות במדד מגיעות מישראל. נכון לסוף יולי, המניות של 20 מתוך 35 החברות במדד עלו מאז 7 באוקטובר, כולל שני הבנקים הגדולים, הפועלים ולאומי, שכ־95% מההכנסות שלהם מקורן בישראל.

בנוסף, המניות הישראליות מתאימות את עצמן לשווקים הגלובליים הרבה יותר משנהוג לחשוב. ב־20 השנים האחרונות מדד ת"א־35 הציג קורלציה של 0.42 עם מדד S&P 500, ובחמש השנים האחרונות הקורלציה אף היתה גבוהה יותר, ועמדה על 0.49.

לכן, יש להסתכל על הסנטימנט גם באופן גלובלי. 2020 הביאה איתה ייאוש גדול בשל הסגרים בעקבות מגיפת הקורונה. בשנת 2021 מצב הרוח התרומם במהירות, מה שהכין את הקרקע היטב להפתעה שלילית. לאחר מכן הגיעה הפלישה הרוסית לאוקראינה, האינפלציה התפרצה והריבית עלתה, והמניות החלו לצנוח ב־2022. אז התברר שהחשש היה מוגזם. וכך, הפתעה חיובית הולידה שוק שורי חדש. כפי שאמר המשקיע האגדי ג'ון טמפלטון, "שווקים דוביים נולדים על גבי פסימיות, גדלים על גבי סקפטיות, מתבגרים הודות לאופטימיות ומתים בשל אופוריה". היום האופטימיות נבנית לאט.

המשקיעים הדוביים טועים לחשוב שאנחנו בשלב האופוריה. הם טוענים שהמשקיעים הנלהבים מתעלמים מחששות או מרוחב השוק הצר. אך זה אינו המצב. 30% מהמניות בעולם הניבו תשואה גבוהה ממדד MSCI עולם.

")

אז איך מודדים סנטימנט? ישנה הדרך הקשה: ניתוח מתמטי של כל התחזיות המקצועיות ויצירת פרבולת סנטימנט – התפלגות שתחשוף את התוצאות שהרוב צופים, מה שכבר מתומחר על ידי המניות. אם נבחן את מדד S&P 500, נראה שב־2018 התחזיות החציוניות צפו לו תשואה של 5.3%, כשבפועל המניות ירדו באותה שנה ב־6.2%. התחזיות החציוניות ב־2019 היו לעליה של 15.8%, שהחוווירה לעומת הביצועים בפועל – זינוק של 28.9%. ב־2023 חזו עלייה של 9.4%, שהיתה נמוכה משמעותית מזינוק של 24.2%. בתחילת 2024 התחזית החציונית היתה לירידה של 1.8%. למעשה, 54 מתוך 40 תחזיות צפו ירידה של 9%-2.9%. כיום התשואה עומדת על כ־10% מתחילת השנה והתחזית החציונית לשנה הנוכחית עומדת על 9%. זה אומר שעד סוף השנה אנו צפויים לראות בעיקר ירידות. אופוריה? ממש לא.

דרך פשוטה יותר למדוד סנטימנט היא להשוות נתונים כלכליים רשמיים עם הערכות קודמות לגבי התמ"ג, האינפלציה וכו'. אם רוב התוצאות תואמות להערכות, ניתן לומר שהסנטימנט ורוד וחיובי. אם התוצאות היו גבוהות מההערכות, הסנטימנט קודר מדי. השנה רוב הנתונים הכלכליים הגלובליים עקפו את ההערכות.

תסתכלו על שוק ההנפקות הראשוניות (IPO), למשל. ההנפקות האלו פורחות בתקופה של אופוריה. ב־2021 נרשם שיא של 1,035 הנפקות בארה"ב. בשנה שעברה מספר ההנפקות צנח ב־85%. מתחילת השנה הנוכחית נרשמה עלייה של 16%. ולכן, תשכחו מההתרברבות של השוק הדובי. הסנטימנט מסמן כי השוק הגלובלי ימשיך להיות שורי.

קן פישר הוא מייסד ויו"ר פישר השקעות — אחת מחברות ניהול הכספים העצמאיות הגדולות בעולם, שמנהלת מעל 236 מיליארד דולר עבור אינדיבידואלים, משפחות ומוסדות • לחברה יש כיום יותר מ־145 אלף לקוחות, כולל כמה מהמשקיעים הגדולים בעולם