")

המשקיעים סבורים שגילת לקחה ביס גדול שתתקשה לבלוע, והמניה צוללת

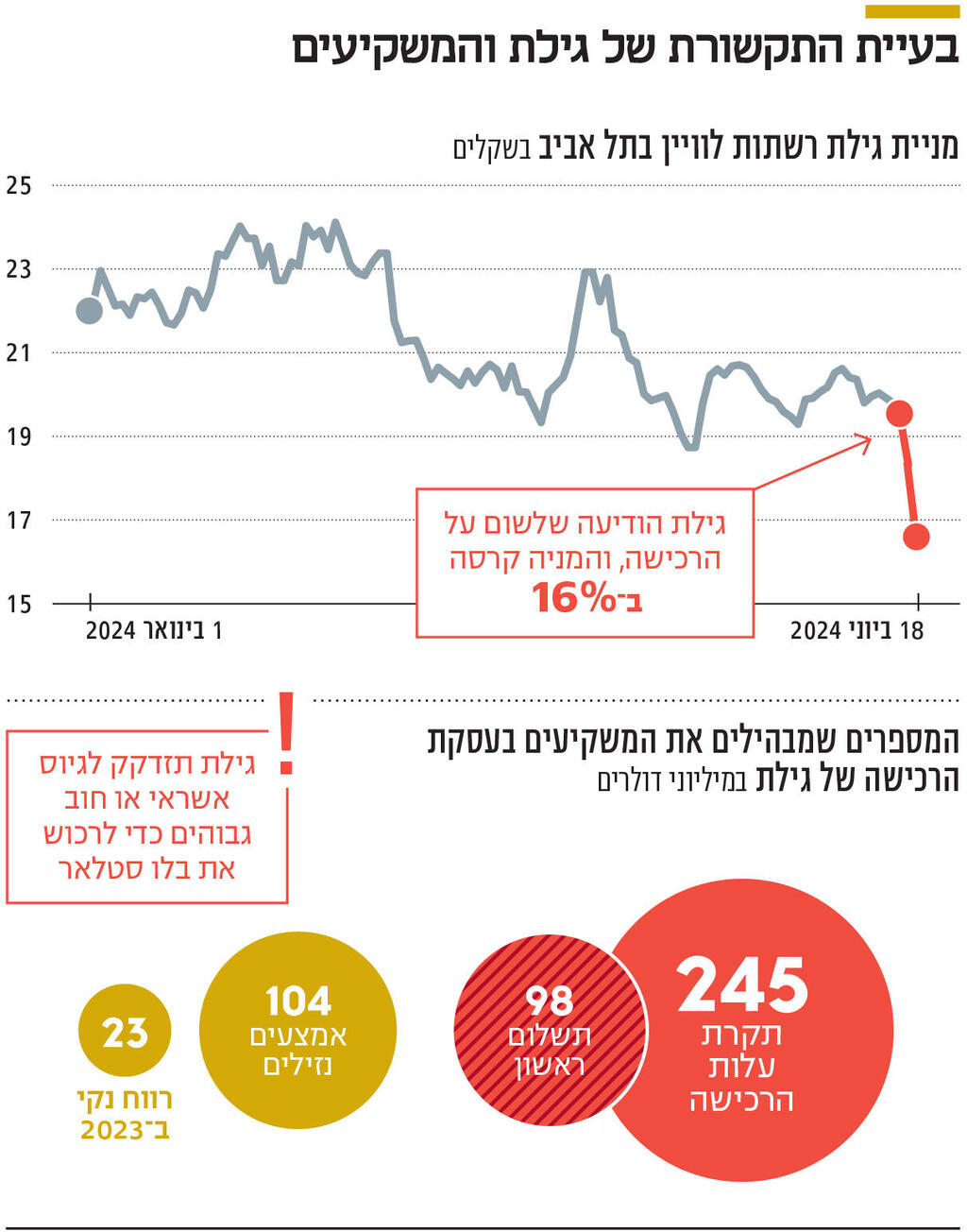

מאז הודיעה ביום שני על הרכישה השאפתנית של בלו סטלאר האמריקאית תמורת עד 245 מיליון דולר, איבדה מניית חברת תקשורת הלוויינים 16%. המשקיעים חוששים מההיבט הפיננסי של העסקה - שנראית גדולה על גילת - שמשמעותו היא ריקון של קופת המזומנים שלה, שמכילה 104 מיליון דולר בלבד, ונטילת אשראי בריבית גבוהה

האם גילת פיתחה תיאבון רכישה מוגזם שמעורר חשש בקרב המשקיעים? אם מסתכלים על המניה של חברת תקשורת הלוויינים הישראלית ביומיים האחרונים, נדמה שהתשובה חיובית. ביום שני השבוע הודיעה החברה הדואלית, שנסחרת גם בנאסד"ק ללא גרעין שליטה ושמנוהלת על ידי עדי צפדיה, על עסקת ענק: רכישת בלו סטלאר (Blue Stellar) האמריקאית בעד 245 מיליון דולר.

לפי גילת, המטרה של הרכישה היא להגדיל את נפח הפעילות שלה בשוק הצומח של אספקת שירותי אינטרנט, מבוססי לווייני תקשורת, במהלך טיסות. גילת הדגישה בדיווח לבורסה ובשיחת המשקיעים שערכה את הצפי שלה על סמך ההנחה העסקה תביא לתוספת הכנסות של 150-100 מיליון דולר כבר ב־2025, וזאת על בסיס צבר ההזמנות הקיים של בלו סטלאר. ולא מדובר בסכום קטן. לשם המחשה, ב־2023 עמדו ההכנסות של גילת על 266 מיליון דולר. כלומר, מדובר על צמיחה בשיעור של כ־55%.

האיתות של המשקיעים

אבל המשקיעים כנראה מסתכלים על העסקה בצורה שונה. ביום שני המניה של גילת צנחה ב־5.8% ואתמול המניה ירדה בשיעור חד יותר של כ־10%. כלומר, בתוך יומיים ירדה מניית החברה ב־16% ושווי השוק של גילת נחתך ב־90 מיליון שקל. בכך השלימה מניית גילת ירידה של כ־25% מתחילת השנה, לשווי של 943 מיליון שקל.

המשקיעים מוטרדים בעיקר מההיבט הפיננסי של העסקה ומאותתים, באמצעות שליחת המניה לירידות החדות, שהם חוששים מכך שהעסקה גדולה על גילת. לפי תנאי העסקה, גילת תשלם 98 מיליון דולר עבור בלו סטלאר במועד השלמת העסקה, ו־147 מיליון דולר נוספים במשך שנתיים, בהתאם לעמידה ביעדי מכירות של החברה הנרכשת. נכון לסוף הרבעון הראשון של 2024, לגילת יש אמצעים נזילים של 104 מיליון דולר. כלומר, ביצוע העסקה בשלב הראשון שלה שווה ערך לריקון הקופה.

אולם גילת ציינה שבכוונתה לממן את העסקה ממקורותיה העצמאיים ובאמצעות אשראי. הדבר לא הרגיע את המשקיעים משום שבשל הריבית הגבוהה במשק, גיוס חוב אינו דבר זול. גילת היא חברה עם חוב נמוך מאוד, ועסקה כזו עשויה לשנות דרמטית את המצב הזה. נכון לסוף הרבעון הראשון, לגילת חוב פיננסי של 9 מיליון דולר בלבד, ויחס חוב למאזן של 2.2% בלבד. כמו כן, הרווח הנקי שהציגה גילת ב־2023 עמד על 23 מיליון דולר. כלומר, מימון הרכישה מהרווחים יהיה מורכב גם הוא.

בנוסף, גם לאחר שיחת המשקיעים שערכה החברה אתמול בבוקר, בשוק יש מי שסבורים שגילת לא סיפקה די מידע בנוגע לעסקה. על פי עומרי עפרוני, אנליסט בבית ההשקעות אופנהיימר, "השוק מגיב בצורה לא טובה כי הוא לא מבין את מהות הרכישה - למה גילת קונה חברה כל כך גדולה, מה צורת המימון, באיזו מהירות ההכנסות יגדלו, מהו צבר ההזמנות, מה הרווחיות והאם יש סינרגיות משמעותיות. ברגע שהחברה תספק פרטים יותר מוצקים, יהיה אפשר להעריך את העסקה בצורה יותר טובה".

גילת מספקת, כאמור, פתרונות של גלישה באינטרנט במהלך טיסה, שמבוססים על תקשורת לוויינים. נכון להיום, כ־7,000 כלי טיס (מסחריים ופרטיים) משתמשים במוצרים השונים של גילת, כאשר בחברה צופים פוטנציאל התקנות של 1,000-500 כלי טיס בשנה, ורואים בענף כגורם צמיחה משמעותי. בלו סטלאר מייצרת אנטנות שמאפשרות חיבור לאינטרנט בטיסות. היתרון של האנטנות של בלו סטלאר, לפי החברה, היא האפשרות להתחבר במהירות ללווייני תקשורת שונים, דבר הכרחי בשוק התקשורת הלוויינית העדכני שעובר ללוויינים במעוף נמוך, ובכך לשפר את איכות הגלישה וגם את הכדאיות הכלכלית של שיגור הלוויינים שניתן להשתמש בטילי שיגור רב־פעמיים.

לדברי עפרוני, "המעבר ללוויינים נמוכים מתאפשר בעקבות שימוש בטילים בליסטיים רב־פעמיים כמו של ספייס אקס, שהופכים את השיגורים לכדאיים כלכלית. גילת מתכוונת להתבסס על הלוויינים האלה כדי לספק שירותי אינטרנט למטוסים מסחריים וללקוחות נוספים, כאשר הרכישה האחרונה מאיצה את היכולת שלה לייצר הכנסות ממטוסים פרטיים וצבאיים".

הסיבוב של פימי בגילת

גילת היא, כאמור, חברה שנסחרת ללא גרעין שליטה. בעלת המניות הגדולה ביותר היא חברת הביטוח הפניקס, שמחזיקה בכ־17.3% ממניות החברה הן באמצעות קופות הגמל וקרנות הנאמנות שהיא מנהלת עבור לקוחות, והן באמצעות השקעות הנוסטרו שלה. עד אמצע 2022 גילת היתה בשליטת קרן פימי, שאותה מוביל ישי דוידי. הקרן שלטה בחברה במשך 9 שנים, ובמרץ סיכמה על מכירת יתרת ההחזקות שלה בחברה, 15%, להפניקס תמורת 50 מיליון דולר, זאת לאחר שפימי נאלצה להתפשר על מחיר המכירה של חלק מהמניות בשל הצניחה במניית גילת לאחר שנחתמה העסקה. מעט קודם לכן, פימי מכרה עוד 4.8% ממניות גילת תמורת 22 מיליון דולר באמצעות הפצה בבורסה. לאחר שהפניקס השלימה את העסקה מול פימי, היא החזיקה בקרוב ל־20% ממניות גילת, ומאז מכרה חלק מההחזקות והגיעה לשיעור ההחזקה הנוכחי.

פימי החלה להשקיע בגילת בשנת 2012 ובאופן הדרגתי, לאחר השקעה של 81.3 מיליון דולר, הגיעה להחזקה של 34% בחברה. המניות נרכשו מידי קרן יורק ומבעלי מניות אחרים. בפברואר 2021 מכרה פימי 7% ממניות גילת למשקיעים מוסדיים אמריקאיים במחיר שיא של 15 דולר למניה, ובתמורה כוללת של 58.5 מיליון דולר. המכירה הזו נעשתה לאחר שקאת'י ווד, שהיתה אז אחת המשקיעות המוערכות ביותר בוול סטריט, שצירפה את גילת לתעודת הסל שלה, Israel Innovative Technology, רכשה, באמצעות התעודה, 1.1% ממניות גילת בשווי של 10 מיליון דולר. זו היתה ההחזקה הגדולה ביותר של תעודת הסל באותה העת והיא היוותה 2.5% מנכסיה.

בהמשך, כאמור, מכרה פימי מניות נוספות. בסך הכל קיבלה פימי 215 מיליון דולר, כולל דיבידנדים, כך שההשקעה בגילת הניבה לה רווח של 137 מיליון דולר ותשואה של 168% על ההשקעה. האקזיט של פימי היה עשוי להיות משמעותי יותר אילו העסקה למכירת גילת לקומטק האמריקאית היתה יוצאת לפועל. גילת היתה אמורה להימכר בתחילת 2020 לקומטק מארה"ב תמורת 577 מיליון דולר, מה שהיה מסדר לפימי אקזיט אף יותר מרשים. אך העסקה בוטלה לבסוף על רקע משבר הקורונה וקומטק ניסתה להיחלץ ממנה בטענה של "השפעה שלילית מהותית" על עסקי גילת, שטענה שמדובר בתירוץ. בסופו של דבר, בשל ביטול העסקה קומטק שילמה לגילת פיצוי של 70 מיליון דולר, שאותם חילקה גילת כדיבידנד.