")

תשואת החברות הביטחוניות: יותר מפי ארבעה מת"א־125

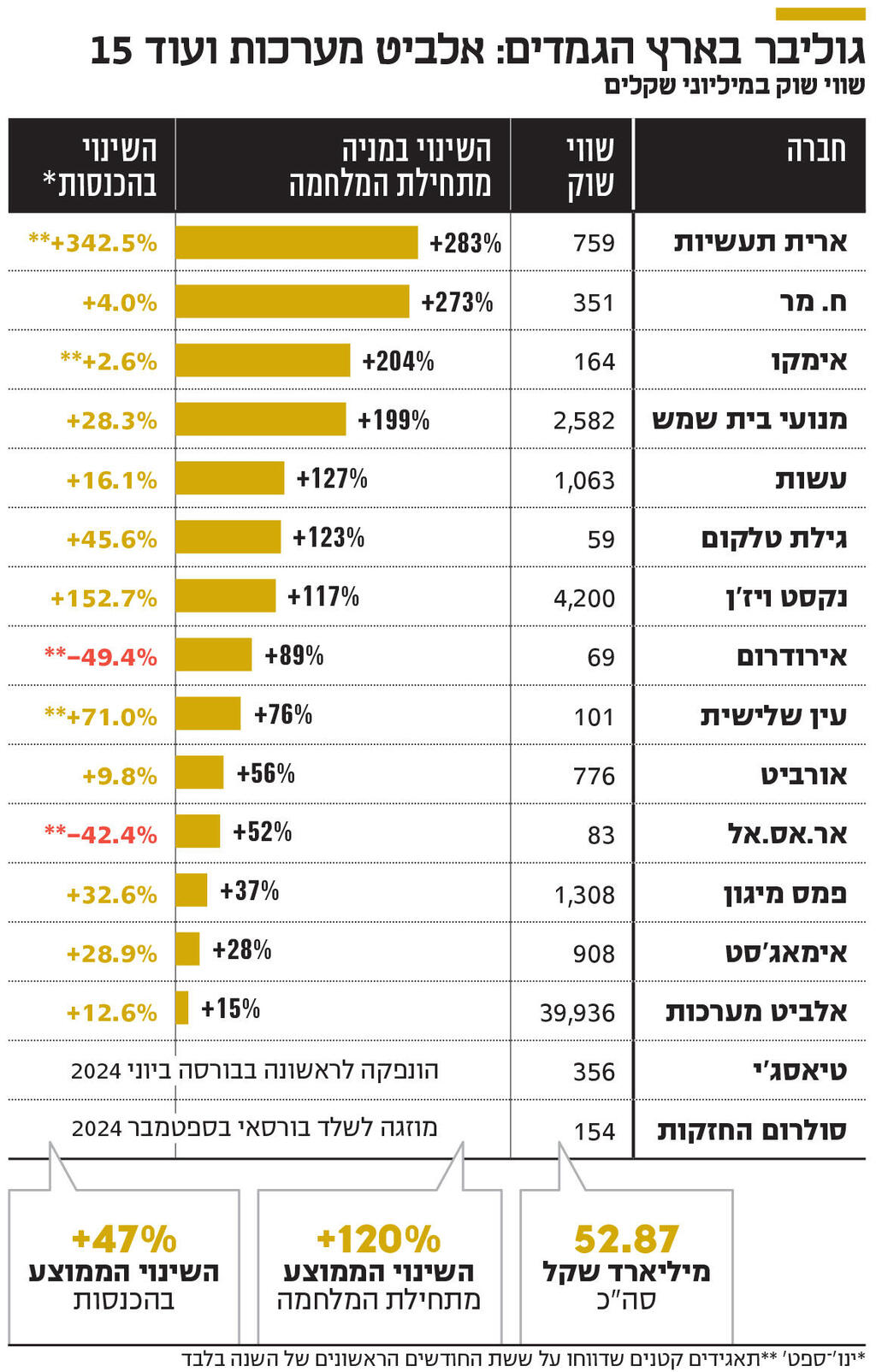

מאז תחילת מלחמת 7 באוקטובר עלו מניות 16 החברות הביטחוניות שנסחרות בתל אביב ב־120% בממוצע. אף ששווי השוק של אלביט מערכות גבוה פי 3 משוויין המצרפי של כל היתר, היא רשמה את התשואה הנמוכה מכולן. התמחור נקבע לפי הציפייה לצמיחה בצבר ההזמנות

ראש ממשלת בריטניה ערב פרוץ מלחמת העולם השנייה, נוויל צ'מברליין, טעה כשנקט מדיניות פייסנית כלפי היטלר וגרמניה הנאצית - ששיאה היה בחתימה המבישה על הסכם מינכן. הוא טעה גם באמירה שלפיה "במלחמה אין מנצחים, כולם מפסידים". כדי להבין זאת, די במבט חטוף על תשואת המניות של החברות הביטחוניות שנסחרות בבורסה בתל אביב. מאז פריצת המלחמה, בעקבות טבח 7 באוקטובר 2023, המניות של החברות הביטחוניות שרשומות למסחר בישראל זינקו בממוצע ב־120%. באותה תקופה מדד ת"א־125 עלה ב־28%. וזה לא שבחברות הביטחוניות שמחים או נהנים מהמלחמה, אלא שבמלחמה לבטח יש מי שמרוויחים.

תת־ענף ה"ביטחוניות" בבורסה מונה עשר חברות בלבד, אולם בתל אביב נסחרות לפחות שש חברות נוספות שמסווגות לתתי־ענפים אחרים, שחלק מהותי מהפעילות שלהן היא במגזר הביטחוני. לדוגמה, חברת פמס, שעוסקת בייצור יריעות חד־כיווניות שמשמשות חומרי גלם בתעשיית המיגון כנגד איומים בליסטיים, מסווגת בתת־הענף "אופנה והלבשה", משל היתה מתחרה ראש בראש עם פוקס, קסטרו וגולף. כך גם נקסט ויז'ן, שמפתחת, מייצרת ומשווקת מצלמות למזל"טים ורחפנים, מסווגת בתת־הענף "אלקטרוניקה ואופטיקה". כשמקבצים את כל 16 החברות הביטחוניות הציבוריות ומתבוננים בשווי השוק שלהן, אי אפשר שלא לזהות מיד שמדובר במקרה קלאסי של "אלביט מערכות ועוד 15". שווי השוק של אלביט מערכות, שנושק ל־40 מיליארד שקל, גבוה פי שלושה משווי השוק המצרפי של כל החברות בקבוצה המורחבת של הביטחוניות. הרחק מאחור, במקום השני, נמצאת נקסט ויז'ן, עם שווי שוק מכובד של 4 מיליארד שקל, עשירית מהשווי של אלביט מערכות.

שש מתוך 16 החברות הביטחוניות שנסחרות בבורסה מוגדרות כ"תאגיד קטן" - אימקו, אירודרום, אר.אס.אל, ארית תעשיות, סולרום ועין שלישית - ששווי השוק שלהן נמוך מ־300 מיליון שקל, והן נהנות מהקלות שונות, בהן דיווח במתכונת חצי־שנתית - שמאפשרת פרסום של דו"ח ביניים אחד באמצע השנה, חלף פרסום של שלושה דו"חות רבעוניים. לפיכך, אף שאנחנו נמצאים בשלהי 2024, המידע הפיננסי שפורסם ביחס לתאגידים הקטנים נכון רק עד 30 ביוני.

פמס, שעוסקת בייצור יריעות חד־כיווניות, שמשמשות חומרי גלם בתעשיית המיגון נגד איומים בליסטיים, מסווגת בתת־הענף אופנה והלבשה, משל היתה מתחרה עם פוקס, קסטרו וגולף

שלוש החברות במועדון ה–200%

מאז פרצה המלחמה, המניות של החברות הביטחוניות הניבו למשקיעים בהן תשואה ממוצעת שהכתה את מדד ת"א־125. מבין כל המניות בקבוצה, שלוש זינקו ביותר מ־200% והן אלו שמושכות את הממוצע כלפי מעלה. ארית זינקה ב־283%, ח. מר ב־273% ואימקו ב־204%. המכנה המשותף לשלוש חברות אלה הוא שהן שילשו את ערכן מאז פרוץ המלחמה, אולם יש ביניהן הבדל משמעותי. בעוד ארית תעשיות, שעוסקת בפיתוח, ייצור ושיווק מרעומים ומוצרי אלקטרוניקה צבאיים, הציגה בינואר-יוני 2024 צמיחה של 342% בהכנסות, שתי החברות האחרות, ח. מר ואימקו, הציגו צמיחה חד־ספרתית נמוכה בהכנסות. בינואר-ספטמבר 2024 ח. מר, שעוסקת בביצוע פרויקטים ואספקת שירותים בתחומי התקשורת, האבטחה והביטחון, הציגה צמיחה של 4% בלבד, וההכנסות של אימקו, שמפתחת, מייצרת ומשווקת מוצרי חשמל ואלקטרוניקה, מכניקה, ואלקטרו־מכניקה לשימושים צבאיים, צמחו בינואר-יוני 2024 בשיעור צנוע עוד יותר של 3%.

בעוד שלא צריך להיות אנליסט מדופלם כדי להבין מה עומד מאחורי הזינוק במניה של ארית תעשיות, שב מחצית הראשונה של השנה ההכנסות שלה צמחו מ־6.6 מיליון שקל ל־29.2 מיליון שקל, והיא עברה מהפסד של 5.6 מיליון שקל לרווח של 5.8 מיליון שקל, המקרים של ח. מר ושל אימקו דורשים בחינה קצת יותר מעמיקה. ח. מר, שההכנסות שלה עלו ב־4% בלבד, מציגה בשורה התחתונה זינוק של 128% ברווח הנקי שעלה מ־10.2 מיליון שקל, ל־23.4 מיליון שקל. באופן מפתיע, מה שעומד מאחורי השיפור המשמעותי בשורת הרווח של ח. מר היא דווקא הפעילות שלה בחו"ל. במהלך 2024 ח. מר הציגה צמיחה ברווחיות מעבר לים, בין היתר הודות לעלייה בהכנסות מפרויקטים בתחום תשתיות התקשורת והרדיו במרכז ובדרום אמריקה, ולהסכם פשרה שנחתם עם לקוח באיים הקריבים. גם אימקו, שההכנסות שלה עלו רק ב־2.6%, רשמה זינוק ב שורת הרווח הנקי שעלה מ־1.9 מיליון שקל בינואר-יוני 2023, ל־5.3 מיליון שקל במחצית הראשונה השנה. אימקו גם מציגה עלייה חדה בצבר ההזמנות שעלה מ־299 מיליון שקל ב־30 ביוני 2023 ל־799 מיליון שקל ב־30 ביוני 2024, ונכון למועד פרסום הדו"ח החצי שנתי כבר הגיע ל־815 מיליון שקל.

פריחה מוקדמת ופריחה מאוחרת

במפתיע, דווקא המניה של החברה הגדולה ביותר, אלביט מערכות, הניבה את התשואה הנמוכה ביותר - של 15% - שאף הניבה תשואת חסר ביחס למדדי המניות המובילים על אף שבינואר-ספטמבר 2024 ההכנסות שלה צמחו ב־13%, הרווח הנקי טיפס ב־25% וצבר ההזמנות שלה גדל ב־33%. מה שעומד מאחורי תשואת החסר של מאלביט מערכות היא העובדה שהפריחה של החברה תחילה הרבה לפני המלחמה. בשל היותה חברה גלובלית, מניית אלביט מערכות התחילה לעלות מיד עם פרוץ מלחמת רוסיה—אוקראינה בפברואר 2022 בחודש הראשון למלחמה באוקראינה המניה של אלביט מערכות זינקה ב־40%, ומאז ועד היום היא טיפסה ב־67%, והניבה תשואת יתר על מדד ת"א־125 שבאותה תקופה עלה ב־19%. אך בניגוד גמור לאלביט מערכות, שנהנית מפריחה מוקדמת יש חברות אחרות שלוקח להן יותר זמן להתניע. שתי החברות הבולטות ביותר בקטגוריית הפריחה המאוחרת הן אירודרום ואר.אס.אל שההכנסות שלהן בינואר-יוני 2024 צנחו ביותר ב־40% בהשוואה לתקופה המקבילה.

אירודרום, שעוסקת באיסוף, ניתוח ועיבוד מידע באמצעות כטב"מים להפקת תובנות דיגיטליות מתקדמות מבוססות בינה מלאכותית, הציגה במחצית הראשונה של 2024 ירידה חדה של 49% בהכנסות, כתוצאה, בין היתר, מצמצום יזום של מכירת שירותים ומעבר למכירת מוצרים ומערכות, מביטול עסקה על ידי החברה עם לקוח זר ומדחייה באספקה ללקוח זר בעסקה לאספקת כטב"מים. אולם באוקטובר השנה אירודרום זכתה במכרז משמעותי לאספקת כלי טיס בלתי מאויישים מסוגים שונים ומוצרים נלווים בהיקף של 137 מיליון שקל ללקוח ממשלתי. בתגובה ל דיווח על הזכייה במכרז המניה של אירודרום זינקה תוך פחות מחודש ב־182% ומאז הספיקה להתממש ב־36%. בשורה התחתונה, למרות הירידה בהכנסות, ובזכות הזכייה במכרז, המניה של אירודרום טיפסה מתחילת המלחמה ב־89%. אר.אס.אל, שעוסקת בפיתוח, ייצור ושיווק מוצרי אלקטרוניקה מתוחכמים לתחומי התעופה והארטילריה, רשמה גם היא במחצית הראשונה של 2024 ירידה חדה של 42% בהכנסות. ההכנסות של אר.אס.אל צנחו מ־11.7 מיליון שקל ל־6.8 מיליון שקל בעיקר מירידה במכירות מד מהירות לוע לתותחים (מדמ"ל) ומערכות בקרה. יחד עם זאת, צבר ההזמנות של החברה זינק ועלה מ־17.4 מיליון שקל ב־30 ביוני 2023 ל־44.5 מיליון שקל ב־30 ביוני 2024.

מחכים לבום התקציבים הביטחוניים

אי אפשר לומר שהתוצאות העסקיות לא מעניינות את המשקיעים, אבל ניכר שהן מעניינות את המשקיעים פחות מהתוצאות העתידיות שנגזרות במידה רבה מצבר ההזמנות שיש לכל חברה, ומהעסקאות ומהמכרזים שבהן היא זוכה. תקציב הביטחון בישראל מזנק בעקבות המלחמה וההבנה שבשכונה המופרעת שלנו צבא קטן וחכם הוא לא הפתרון הכי חכם שיש. אבל גם במדינות שונות בעולם יש עלייה בהוצאות על ביטחון, בייחוד במדינות שחברות בברית נאט"ו וזאת על רקע מלחמת רוסיה–אוקראינה. מי שעשויות להרוויח מהמציאות הזאת הן החברות הביטחוניות. רוב החברות הביטחוניות הציבוריות שנסחרות בישראל מציגות צמיחה גבוהה בצבר ההזמנות שלהן, מה שמעורר אצל המשקיעים ציפיות לצמיחה בהכנסות בעתיד הקרוב. "אנחנו נראה את ההשפעות של המלחמה בוודאות, אבל אנחנו נראה אותן בשנים 2026-2025" אמר מתן רבין, המנכ"ל של סולרום, שמפתחת ומייצרת מערכות, מוצרים וציוד אלקטרוני ואלקטרומכני, בעיקר לשוק הביטחוני, בפודקאסט "מכים את המדד" של נועם מדר. לדברי רבין, הציפייה היא שהתקציבים הביטחוניים יתחילו להשתחרר בשנים הקרובות ויתנו דחיפה לתוצאות העסקיות של החברות הביטחוניות. אם תקציבי הביטחון ימשיכו לטפס גם בשנים הבאות, אז סביר להניח שזה יבוא לידי ביטוי גם בביצועים העסקיים של החברות הביטחוניות ושהראלי במניות שלהן ימשך. אחרת, בתרחיש של רגיעה ביטחונית, וצמצום הוצאות על ביטחון, אותן חברות ביטחוניות יהיו הראשונות לשלם את המחיר, והן יהיו "קורבנות השלום".