"החלומות על אשראי חוץ־בנקאי אינסופי נוחתים אל המציאות"

חברות האשראי החוץ־בנקאי נכנסו לפאזה חדשה: בעוד תיקי האשראי ממשיכים לגדול, מכפיל הרווח הממוצע ירד מ־16.5 בתחילת השנה ל־10 כיום. ברקע עומדת תחרות גוברת בחסות שחקנים חדשים, וההבנה שלא לכולם יישאר מקום בזירה הצפופה

לאור הצורך הגובר במימון במשק, הצליחו השחקניות הגדולות בענף האשראי החוץ־בנקאי להגדיל את תיק האשראי שלהן.

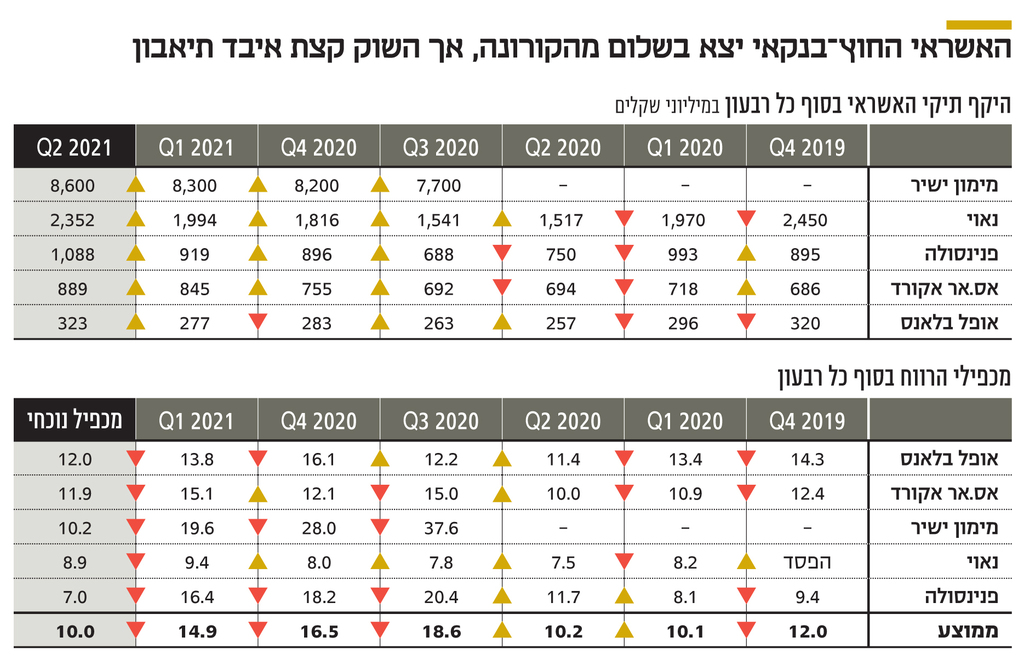

הצמיחה המחודשת במשק והצורך באשראי ניפחו במיליארד שקל כמעט את ההיקף המצרפי של תיקי האשראי שמנהלות חמש המובילות בתחום. אולם, בניגוד למגמה ברבעונים קודמים, העלייה בשווי תיקי הלקוחות לוותה בירידה בשווי השוק של החברות — ירידה שמתרחשת כשברקע גדלה התחרות בענף.

7 חברות חדשות הצטרפו מתחילת השנה

כיום יש 13 חברות אשראי חוץ־בנקאי הנסחרות בבורסת תל אביב, ששבע מהן הצטרפו מתחילת השנה הנוכחית: בלנדר, מיכמן, בול, גיבוי, גמא ניהול, גמלא הראל והמצטרפת האחרונה מכלול. באחרונה הודיעו גם אלון רבוע כחול ושיכון ובינוי כי בכוונתן להיכנס לענף, אם באמצעות מיזוג עם חברה קיימת או הקמת חטיבה ייעודית, והתחרות הגוברת צפויה להקטין את ההכנסות של החברות.

הצפי לירידה בהכנסות וברווחים ברבעונים הקרובים מתבטא במכפילי הרווח של החברות. המניות של חברות האשראי החוץ־בנקאי תומחרו בעבר במכפילי רווח גבוהים, לנוכח פוטנציאל הצמיחה שלהן. על בסיס ההערכה שהחברות האלה ישרדו את משבר הקורונה טיפס מכפיל הרווח הממוצע של חמש הגדולות ל־14 כמעט בסוף השנה שעברה. זאת לעומת מכפיל ממוצע שכבר ירד ל־10.

לדוגמה, תיק האשראי של מימון ישיר, החברה הגדולה בענף, טיפס ברבעון השני ל־8.6 מיליארד שקל. מכפיל הרווח, לעומת זאת, ירד מ־19.59 למכפיל נוכחי של 10.15. מימון ישיר היא חברה מעט חריגה בנוף חברות האשראי החוץ־בנקאי הציבוריות בישראל, שכן מרביתן פועלות בתחומי ניכיון הצ'קים והאשראי עסקי.

המודל העסקי של מימון ישיר, לעומת זאת, מתבסס על אשראי צרכני, שבמסגרתו נמכרות רוב ההלוואות שהחברה מעמידה לגופים מוסדיים ולבנקים, והיא מהוונת את תזרים המזומנים העתידי הצפוי מהן ורושמת רווח מיידי בעת המכירה.

על כן, שווי השוק של החברה נגזר מרווחים עתידיים שיניבו לה מכירות של חלקים מתיקי האשראי שלה. הירידה במכפיל הרווח של מימון ישיר מצביעה על כך שהמכירות העתידיות שלה יהיו פחות רווחיות.

דוגמה נוספת היא פנינסולה. תיק האשראי שלה חצה את רף מיליארד השקלים ברבעון שהסתיים ביוני, וזאת לראשונה בתולדות החברה. אולם מכפיל הרווח של החברה ירד מ־16.4 ל־7 כיום, לאחר שבשיאו הגיע המכפיל של פנינסולה ליותר מ־20.

תיק האשראי של אס.אר אקורד עלה ל־889 מיליון שקל לעומת 845 מיליון שקל, בעוד מכפיל החברה ירד מ־15 לפחות מ־12. תיק האשראי של אופל בלאנס טיפס ל־323 מיליון שקל לעומת 277 מיליון שקל, אך מכפיל הרווח ירד מ־16 למכפיל נוכחי של 12.

"החלום של החברות לשוק אינסופי פוגש את קרקע המציאות", כך הסביר ל"כלכליסט" מנהל השקעות בגוף מוסדי את הירידות במכפילי הרווח. "תיק האשראי של החברה צומח, אך איתו צומחת גם התחרות. ההצטרפות של חברות רבות לתחום גורמת לחברות קיימות ולחברות חדשות להתכנס אל אותו מכפיל רווח. חברות האשראי החוץ־בנקאי הופכות ממניות צמיחה עם פוטנציאל לגדילה לחברות ערך עם הכנסה קבועה. רק בעוד כמה רבעונים נתחיל לראות הבדלים בתמחור בין חברה לחברה, שמתבססים על התוצאות העסקיות שלהן".

מנתונים של תיק האשראי הכולל של חברות האשראי החוץ־בנקאי עולה כי הוא גדל בשיעור ממוצע שנתי של 10% וברבעון השני הגיע ל־25 מיליארד שקל. מבחינת נתח שוק, הענף מחזיק בשיעור של 3% מענף המשכנתאות, ב־2% מהאשראי הצרכני וב־4% מענף האשראי לעסקים קטנים.

השיעור הגבוה של אשראי לעסקים קטנים נובע מהעובדה שהבנקים הקטינו את החשיפה שלהם לסקטור זה והקשיחו את תנאי קבלת המימון, וזאת על רקע ההאטה הכלכלית במשק במהלך משבר הקורונה. הפער בין הביקוש לאשראי לעסקים קטנים ובינוניים לבין ההיצע התברר כהזדמנות צמיחה גדולה עבור השחקניות הקטנות בענף. אם חברות האשראי החוץ־בנקאי ירצו להמשיך לצמוח ולהגדיל את רווחיהן באותו שיעור, הן יצטרכו לעשות זאת על חשבון האשראי שניתן בבנקים, כפי שקרה לקראת סוף 2020.

2 צפייה בגלריה

")

מימין: מנכ"ל מימון ישיר ערן וולף מנכ"ל ובעל השליטה בנאוי דורי נאוי מנכ"ל פנינסולה מיכה אבני בעל השליטה באס.אר אקורד עדי צים מנכ"ל אופל בלאנס דני מזרחי

( צילומים: עמית שעל, אוראל כהן, אביגיל עוזי, גדי קבלו)

"הענף בתהליך התגבשות שיוציא את הקטנים"

גם מנכ"ל פנינסולה מיכה אבני צופה שבחודשים הקרובים תחל היפרדות בין חברות האשראי החוץ־בנקאי מבחינת התמחור. לדבריו, בשוק ההון עדיין לא הפנימו שבתנאי התחרות החדשים רק החברות הגדולות יצליחו להגדיל את תיקי האשראי ברבעונים הקרובים, בעיקר בשל העלויות הגבוהות של שיווק ופרסום האשראי — הוצאה שהתחרות מחייבת אותה.

אבני הוסיף כי חברות האשראי אמנם מקבלות כרגע רוח גבית מצד הריבית הנמוכה במשק — שמאפשרת להן לגייס מימון בעלות נמוכה — אך מצב זה עתיד להשתנות. "אם חברות האשראי ירצו להגדיל את האשראי שלהן ולהישאר תחרותיות, הן יצטרכו לגייס הון עצמי נוסף (כדי לעמוד בדרישות הרגולציה — א"ע), באמצעות הכנסת משקיעים חדשים ודילול בעלי המניות הקיימים", הסביר אבני. לדבריו, כדאי גם לשים לב לעלויות גיוס הון של החברות. "חברות עם מרווחי רווח צרים מאשראי לא ישרדו, ובשנים הקרובות חברות אשראי יתמזגו או פשוט יפורקו".

בחברות הקטנות לאשראי חוץ־בנקאי מודעים לאתגרים שנכונו להן. יניב ביטון, מנכ"ל מיכמן, שנסחרת בשווי של 200 מיליון שקל עם מכפיל רווח של 14.7 הסביר כי "הענף נמצא עדיין בתהליך של התגבשות, שיוציא את השחקנים הקטנים ויחזק את השחקנים הגדולים". אבל ביטון הוסיף כי "בטווח הנראה לעין הביקושים יימשכו, והענף יגדיל את חלקו בכלל האשראי העסקי הניתן בישראל — יש עוד הרבה לאן לצמוח. התחרות הנוכחית לא אמורה לשחוק בצורה מהותית את הרווחיות".