")

")

")

")

מעשים לחוד: רק 40% מתוכניות רכישה עצמית ב־5 מיליארד שקל מומשו

מעשים לחוד: רק 40% מתוכניות רכישה עצמית ב־5 מיליארד שקל מומשו

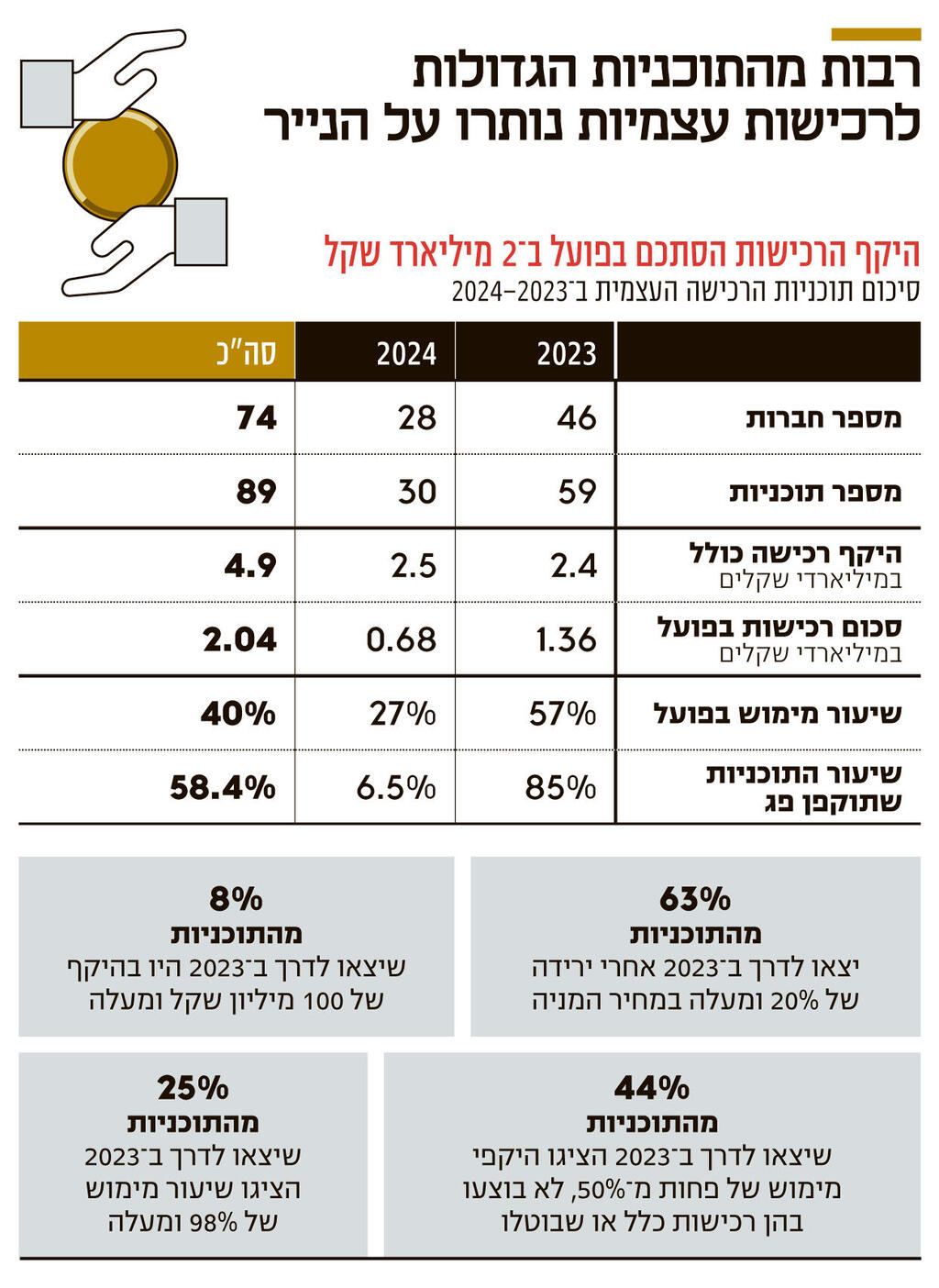

מתחילת 2023, על רקע טלטלות ההפיכה המשטרית והמלחמה, הכריזו 74 חברות בבורסה על תוכניות לרכישה עצמית של מניות בהיקף של עד 4.9 מיליארד שקל. המטרה המרכזית: לשדר לשוק מסר של אמון. בפועל: נרכשו מניות ב־2 מיליארד שקל בלבד

כשהתותחים רועמים, הבורסות רועדות. אבל לא רק תותחים מרעידים את הבורסות, בוודאי שבישראל. גם ניסיון ההפיכה המשטרית הוביל לכך שבורסת ת"א השיאה תשואת חסר משמעותית ביחס לעולם, ולפני כן, נגיף הקורונה טלטל אותה.

אחת הדרכים של חברות להתמודד עם הטלטלות, לשדר מסר מרגיע למשקיעים ולהביע אמון במניה היא ביצוע רכישה עצמית של מניות, או לכל הפחות הכרזה על תוכנית לרכישה כזו. מאז 2023 הכריזו 74 חברות על 89 תוכניות רכישה עצמית, בהיקף כולל של 4.9 מיליארד שקל.

אולם הצהרות לחוד ורכישות לחוד. עד כה היקף הרכישות שבוצעו עומד על 2 מיליארד שקל. כלומר, כ־40% בלבד מזה שהוכרז עליו.

רוב התוכניות הוכרזו ב־2023. בשנה זו הכריזו 46 חברות על 59 תוכניות רכישה בסכום כולל של 2.4 מיליארד שקל. בפועל, לאחר שתוקפן של 85% מהתוכניות כבר חלף, נרכשו במסגרתן מניות בסכום של 1.36 מיליארד שקל, 57% מהסכום המרבי שהוצהר. אחת התוכניות בוטלה כמה חודשים לאחר השקתה, מבלי שהחברה רכשה במסגרתה אף מניה. לצידה, בשבע תוכניות, מהן ארבע שתוקפן כבר פג, לא בוצעו כלל רכישות.

ב־18 תוכניות אחרות, שסכום הרכישות המצרפי שהוצהר בהן עמד על 618 מיליון שקל, וש־17 מהן כבר הסתיימו, שיעור המימוש היה נמוך מ־50%, והחברות רכשו בהן מניות ב־213 מיליון שקל בלבד.

לעומתן, בקצה העליון של הטווח נמצאות 15 תוכניות בסכום מצטבר של 392 מיליון שקל שמומשו ב־98% או יותר. נתונים אלה נאספו עבור כלכליסט על ידי מנהלת הדאטה בבורסה לניירות ערך הדר רומנו.

86% מהתוכניות (51) הושקו לאחר תשואה שלילית שהשיגה מניית החברה בשנה שקדמה להשקתן, כשב־37 מהמקרים – 63% מהתוכניות ‑ ירדה המניה ב־20% ויותר. מספר גורמים ששוחחו עם כלכליסט הדגישו בדבריהם את הקשר בין מחיר המניה הנמוך לטעמם לבין כוונתה של החברה לבצע רכישה עצמית של מניות.

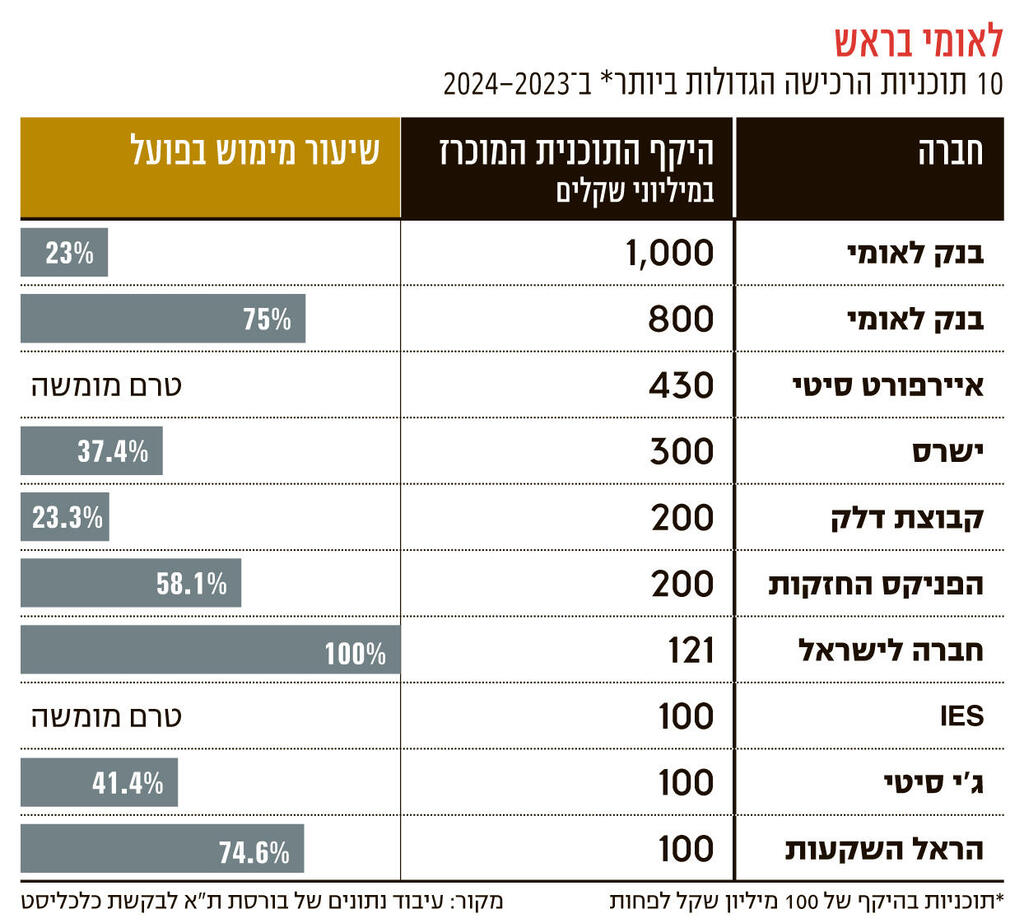

22 מהתוכניות, שהן 37% מהתוכניות, הוכרזו לגבי סכומי גיוס שנמוכים מ־10 מיליון שקל, מהן 17 בסכום שנמוך מ־4 מיליון שקל. חמש תוכניות, 8% בלבד, הוכרזו בנוגע לסכומים של 100 מיליון שקל או יותר. הגבוהה ביותר, בסכום של עד 800 מיליון שקל שעליה הכריז בנק לאומי, הסתיימה עם מימוש של 75% מהסכום המוצהר. זאת בעקבות הגבלות שקבע בנק ישראל, בשל המלחמה, על המשך הרכישות.

ב־2024 עד כה הכריזו 28 חברות על 30 תוכניות רכישה עצמית בסכום כולל של 2.5 מיליארד שקל, כשמהן מומשו בינתיים רכישות ב־682 מיליון שקל, 27% מהסכום המרבי שהוצהר. אולם פרט לשתי תוכניות שתוקפן כבר פג, האחרות עדיין בתוקף, ולכן עשויות להתבצע במסגרתן רכישות נוספות.

גם ב־2024 בנק לאומי היה אחראי לתוכנית הרחבה ביותר, כשקבע את סכום הרכישה המרבי על מיליארד שקל, שיירכשו באופן מדורג שייפרס על פני ארבע פעימות. הבנק מימש עד כה את מרבית הפעימה הראשונה, 23% מהסכום הכולל. התוכניות הנרחבות האחרות שהושקו בשנתיים האחרונות היו של איירפורט סיטי, שרכשה מניות ב־100 מיליון שקל והרחיבה את התוכנית עד ל־430 מיליון שקל; ישרס, עם תוכנית של 300 מיליון שקל; וקבוצת דלק, עם 200 מיליון שקל. בין החברות הבולטות האחרות היו גם הראל, הפניקס, ג'י סיטי, מבנה, לוזון, דניה סיבוס והחברה־האם שלה, לפידות קפיטל.

הרעיון: פחות מניות למסחר, שווי גבוה יותר

תוכנית לרכישה עצמית של מניות, המוכרת במונח בייבאק (BuyBack), היא תוכנית שאליה יוצאת חברה ובמסגרתה היא מכוונת לרכוש מניות של עצמה ממשקיעים פרטיים המחזיקים בהן. במסגרת התוכנית מוגדרים מראש תנאים שונים הנדרשים למימושה, כולל סכום המימוש המרבי ומועד סיומה, ואישורה נעשה על ידי ועדת הביקורת ודירקטוריון החברה.

ברוב התוכניות שהושקו ב־2023 ו־2024 משך החיים של התוכנית הוגדר מראש לתקופה של כמה חודשים עד שנה, אולם אחרות נקבעו לתקופות ארוכות יותר. המניות שנרכשו הופכות למניות רדומות, ומשום כך אינן נחשבות בחישוב שווי החברה ושווי מניותיה ואף לא מזכות את בעליהן – החברה – בדיבידנד. בעקבות זאת, תוצאות המהלך מביאות לקיטון במספר המניות החופשיות למסחר, ומכך לעלייה בשוויין של אלה.

אילן פז, מנכ"ל ברקליס ישראל, שוחח עם כלכליסט והסביר מה עומד מאחורי יציאתן של החברות בתוכניות רכישה עצמית: "משקיעים רואים בעין שלילית חברות שצברו מזומנים רבים מבלי שיש להן תוכנית להשקעה או חלוקה שלהם. כאשר שתי הדרכים העיקריות לחלק את ההון הנצבר הן באמצעות חלוקת דיבידנד או בתוכנית רכישה עצמית".

הוא ציין כי "בניגוד לדיבידנד, שהמשקיעים מצפים לו באופן עיתי, והפסקתו או צמצומו מהווים סמן שלילי למשקיעים, ומבריחים קרנות שמתבססות על מודל הדיבידנד ומחזיקות במניה, תוכנית רכישה עצמית מהווה מהלך שמאפשר לחברה הרבה יותר גמישות ולא גורר ציפיות לעקביות, מעבר להצהרות הרכישה שהחברה מפרסמת".

")

פז התייחס ליתרון נוסף, שלפיו "רכישה עצמית נתפסת כהבעת אמון של הנהלת החברה בצמיחתה העתידית ובעליית השווי של החברה". במבט על המשקיעים הוסיף פז כי "רכישה עצמית מאפשרת גם להם גמישות כשיכולים לבחור אם להיענות להצעת הרכישה ולזכות בנזילות, או להמשיך ולהחזיק במניה".

כמו כן, בוול סטריט ישנם קולות שמשמיעים ביקורת על המהלכים האלו, בטענה שהירידה במספר המניות, שמעלה את הרווח למניה, וכך מנכ"לים עומדים בצורה קלה יותר ביעדים שהוצבו להם למען קבלת הבונוסים.

בהתייחסות לתדירות השימוש במהלך על ידי החברות הישראליות הסביר פז כי "אנו רואים שבניגוד לבנקים ולחברות התקשורת, שיודעים לחלק דיבידנדים ולבצע רכישות עצמיות, חברות אחרות בישראל אוגרות מזומנים בהיקף נרחב. בהקשר הישראלי ייתכן שלאור העובדה שאנחנו למודי משברים, מנכ"לים ישנים טוב יותר בלילה כשקופת המזומנים גדולה מאוד".

בנוסף, ציין פז כי הנהלות החברות, בעיקר בתחומים הטכנולוגיים, מעדיפות לשמור את המזומנים לרכישת חברות, אך נזהרות בביצוע הרכישות בסופו של דבר, ולכן צוברות את המזומנים מבלי לעשות בהם שימוש לחלוקה.

"מעלה את ביצועי המניה ומשפר את יחס הרווח"

בכיר באחת החברות שיצאו בתוכנית רכישה עצמית הסביר את הפער שנוצר בין התוכניות שהוצהרו ובין המימוש בפועל בכך ש"חברות מכריזות על תוכנית לאו דווקא כדי מיד לצאת לדרך, אלא כדי שיהיה ברשותן כלי עתידי לשימוש.

רכישת מניות היא מהלך שדורש אישורים בוועדת הביקורת ובדירקטוריון, ולכן הנהלות מעדיפות לאשר מהלך כזה מראש ובהמשך לנצל באמצעותו הזדמנויות בשוק, ולכן גם יעדיפו לאשר מסגרת רחבה יחסית מראש". הוא הוסיף כי "עם הזמן שחולף גם הצרכים של החברה עשויים להשתנות. בתנאי חוסר הוודאות שיש בשוק, ההנהלה עשויה להעדיף שלא לממש את המסגרת שאישרה".

מנכ"ל חברה אחרת שיצאה בתוכניות רכישה עצמית הוסיף כי המהלך שאליו יצאה החברה נועד לכמה מטרות, בהן "רכישת נכס (מניית החברה) שאותו אנחנו מכירים ושעליו אנחנו סומכים ושהמחיר שלו היום זול, כשהמניה נסחרת בדיסקאונט על ההון שלה ולכן זה כדאי לחברה. כשבנוסף, הרכישה מעלה את ביצועי המניה ומשפרת את יחס הרווח של החברה למניה ולכן זה טוב למשקיעים. כשהעובדה היא שהשוק אהב את המהלך שביצענו וקיבלנו עליו תגובות חיוביות".

כשנשאל לגבי ההיקף הנמוך יחסית של תוכניות רכישה עצמית על ידי חברות ישראליות הוא ציין כי "זה מכשיר חדשני יחסית לשוק המקומי. מדובר במהלך מימוני מתקדם, ולכן יש הנהלות שנרתעות מכך".

בהתייחסות לפער בין היקפי התוכניות המוצהרים ובין המימוש בפועל המנכ"ל הסביר כי "כשמגדירים את התוכנית, קובעים מראש את הסכום המרבי שמוכנים להשקיע, ובהתאם גם את מחיר המניה המרבי שבו נרצה לרכוש את המניות, ולפעמים בגלל שיפור במצבה של החברה, או שינוי בתנאי השוק, מחיר המניה הגיע לסף המרבי לפני שמוצה מלוא הסכום שהוגדר מראש".

יש סיבות נוספות לכך שתוכניות רכישה לא יוצאות לפועל. למשל, שבעלי המניות לא רוצים למכור את המניות לחברה. הדבר בהחלט ייתכן, בעיקר כשתוכנית מושקת על רקע ירידה במחיר המניה. אם החברה רואה במחיר הנוכחי של המניה מחיר אטרקטיבי, גם המשקיעים עשויים לחשוב כך, ולכן יעדיפו לחכות לעלייה במניה לפני שיממשו אותה. לעתים היקף התוכנית גם לא מאפשר לשחקנים גדולים למכור את הפוזיציה שלהם, מה שמוביל להיענות דלילה להצעות הרכישה. לעתים חברות עושות בתוכניות הרכישה שימוש יחצ"ני, ודי להן בהכרזה על עצם קיומה של התוכנית כדי לשדר לשוק מסרים של הבעת אמון.

מנכ"ל אחר ששוחח עם כלכליסט סיכם כי רכישה עצמית של מניות "טובה לחברה, טובה לנייר, טובה למשקיעים". הוא הסביר כי "בניגוד לדיבידנד שיוצא מהכיס של החברה וגורם לירידה בהון העצמי שלה, כאן זה לא קורה".

עוד ציין המנכ"ל כי "אני קונה את המניה כשהמחיר שלה זול, וכך אני משיא ערך עבור המשקיעים שמחזיקים בה". הוא הוסיף כי באמצעות תוכנית רכישה עצמית "אני יכול לנקות מהמשחק 'ידיים חלשות', אותם משקיעים שמחזיקים היקף נמוך של מניות, ולהישאר עם המוסדיים שנשארים בהחזקה בחברה לטווח ארוך". בנוסף, הוא הסביר כי "בהמשך, אם ארצה להקצות למוסדיים עוד מניות, אוכל להשתמש במניות שרכשתי בתוכנית וככה הדילול שייכפה על בעלי המניות יהיה נמוך מזה שהיה מתרחש אם לא היינו מבצעים את המהלך".