")

")

")

")

אופציה על מדינת ישראל: האג"ח הממשלתיות הארוכות עושות קאמבק

אופציה על מדינת ישראל: האג"ח הממשלתיות הארוכות עושות קאמבק

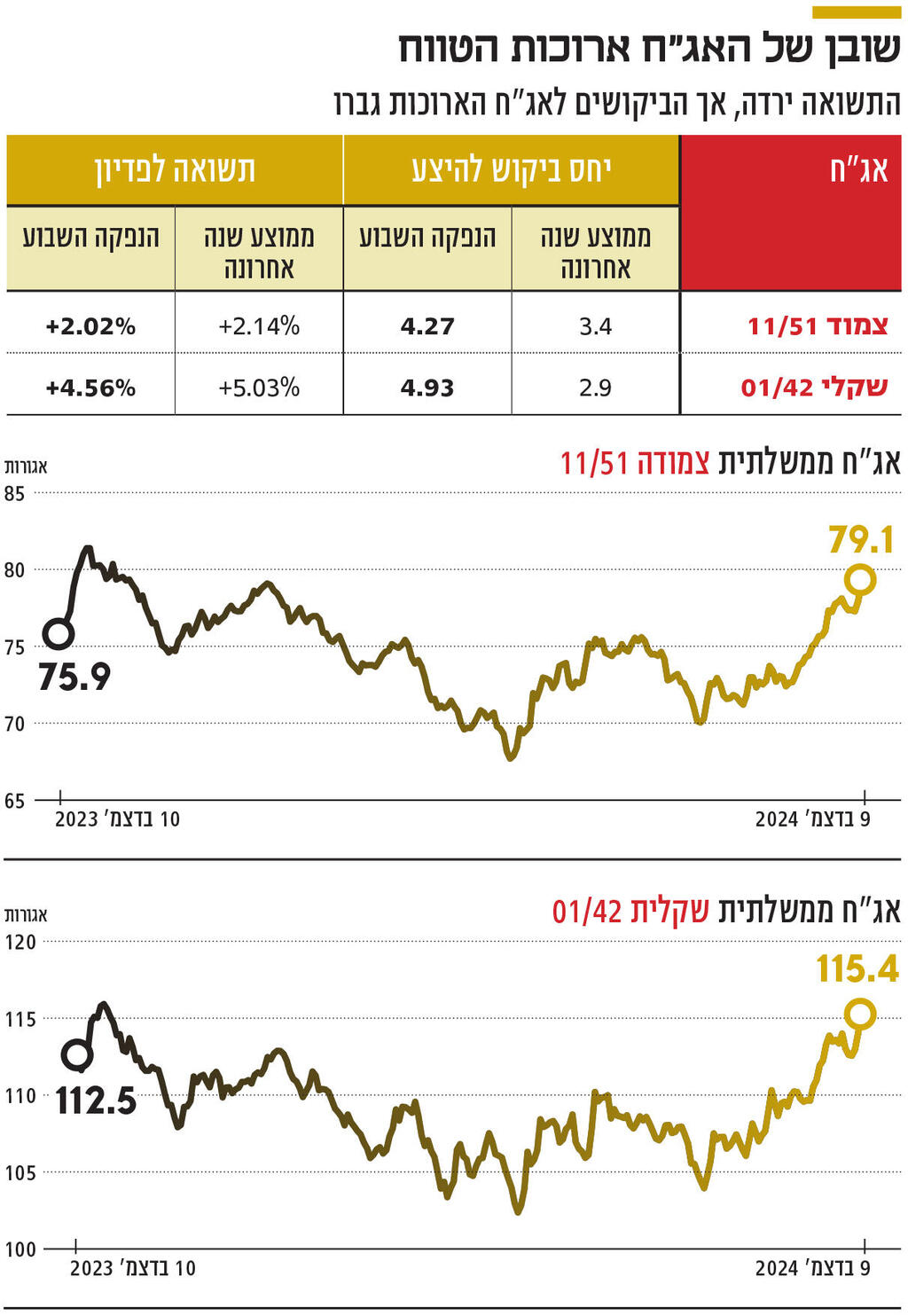

אחרי שסבלו מסנטימנט שלילי זמן רב, האג"ח הצמודות ל־27 שנים קפצו ב־9% בחודש האחרון, והביקוש להן בהנפקה של משרד האוצר השבוע היה גבוה במיוחד ההתפתחויות האחרונות הגדילו את תיאבון המשקיעים לסיכון, השאלה היא אם הם לא אופטימיים מדי

הפסקת האש בלבנון ונפילת המשטר הבלתי צפויה בסוריה חיזקו את המשך המגמה החיובית בבורסת תל אביב בשבועות האחרונים. אולם סימן מובהק יותר לשינוי בסנטימנט של המשקיעים כלפי השוק הישראלי ניתן לראות באג"ח המדינה הארוכות מאוד, אפיק שהיה חבוט למדי בשנה האחרונה בעקבות המלחמה.

כך, למשל, האג"ח הצמודות לתקופה של 27 שנים זינקו בקרוב ל־9% בחודש האחרון לעומת עלייה של 2.2% במדד תל גוב־צמודות. האג"ח השקליות ל־23 שנים עלו ביותר מ־5% בתקופה זו לעומת עלייה של 2% במדד תל גוב־שקלי.

העלייה החדה הזו מגיעה לאחר ירידות שערים חדות שספגו האג"ח הארוכות בשנה האחרונה בעקבות המלחמה וההשלכות הכלכליות שלה על מדינת ישראל. כך, למשל, האג"ח הצמודות ל־27 שנים איבדו 9% בעשרת החודשים הראשונים של השנה. למעשה, בחודש האחרון הן מחקו את מרבית הירידות מתחילת השנה.

תנודות חדות כאלה במחיר אפשר לפרש בכך שהאג"ח הללו מתנהגות יותר כמו אופציה על מדינת ישראל מאשר כאג"ח ממשלתיות, שאמורות להיות אפיק השקעה סולידי. התנודות הללו גם מעידות על כך שמדינת ישראל עצמה היא תנודתית ובלתי צפויה בעיני המשקיעים.

הסנטימנט החיובי כלפי האג"ח הארוכות של ממשלת ישראל הורגש ביום שני, במסגרת הנפקת החוב השבועית של משרד האוצר. יחס הביקוש להיצע לאג"ח הצמודות ל־27 שנים עמד על 4.27 (כלומר הביקוש בהנפקה היה גבוה ביותר מפי 4 לעומת ההיצע), וזאת לעומת יחס ממוצע של 3.4 בהנפקות שהיו מתחילת השנה. בספטמבר האחרון, עם התרחבות החזית בצפון, יחס הביקוש הגיע לשפל ועמד בסדרה שקלית במח"מ דומה על 2.2 בלבד. מאז לא רק שהביקוש עלה, אלא שאף על פי שהאג"ח הארוכות הללו כבר עלו בחדות, וביום שני עצמו טיפסו בעוד 1.5%, המחיר בהנפקה נסגר בדומה למחיר השוק, לאחר העליות כמובן.

גם באג"ח השקליות הארוכות התמונה דומה. ההנפקה אתמול בסדרה ל־18 שנים הסתיימה ביחס ביקוש של 4.93. זאת, לעומת ממוצע של 2.9 בהנפקות מתחילת השנה. התשואה לפדיון היתה 4.56%, בעוד ממוצע התשואה בגיוס האג"ח בשנה האחרונה היה מעל 5%.

גורמים בקרב עושי השוק, שליוו את ההנפקה, מציינים שהיו יותר משקיעים זרים בהנפקה הזו לעומת הנפקות קודמות, אך לא מדובר בעלייה דרמטית, וכי השחקן המרכזי שרוכש את האג"ח הללו הוא המוסדיים המקומיים. עוד מעריכים בשוק ההון כי ישנה עלייה גם בפעילות שחקני הנוסטרו, שמזהים הזדמנות לרווחי הון באג"ח הארוכות מאוד, לאחר תקופה ארוכה שהן סבלו מסנטימנט שלילי.

המשקיעים יוצאים מהבונקר

"האג"ח הארוכות היו פרסונה נון גרטה בשנה האחרונה. היתה חולשה בהנפקות שלהן, וגם משרד האוצר דילל את היקף ההנפקות הללו. אנחנו רואים שינוי חד בסנטימנט. הן מחקו את הירידות מתחילת השנה, וכעת זה גם מקבל ביטוי בהנפקות של הממשלה. השינוי החד במגמה מעיד על השינוי ברמת הסיכון של ישראל בעיני המשקיעים, שיוצאים מהבונקר", אומר יניב פגוט, סמנכ''ל בכיר ומנהל מחלקת מסחר, נגזרים ומדדים בבורסה.

עוד הוא מוסיף כי "היום אנחנו נמצאים בתסריט האופטימי יותר מבין התסריטים שהיו להתפתחויות הביטחוניות. בנוסף, נפילת המשטר בסוריה היא אירוע שהוא מעבר לכל דמיון, שלא הופיע כתרחיש בשום אקסל של המשקיעים. זה נתן בעיקר את התנופה שאנחנו רואים בימים האחרונים. המשקיעים מגיבים מהר יותר מחברות הדירוג. הצבע חזר ללחיים שלהם, והתיאבון לסיכון גדל".

יש כמה סיבות לשינוי החד במגמה. ראשית, מלבד האירועים בישראל, יש רוח גבית מחו"ל, וירידת תשואות באג"ח בארה"ב, אם כי בשיעור מתון יותר לעומת ישראל. אולם עם כל הכבוד למתרחש בחו"ל, הסיבה המרכזית למגמה בישראל היא המצב הגיאו־פוליטי. יש עדיין אי־ודאות גדולה לגבי המשטר החדש בסוריה, והמלחמה בעזה עדיין לא נגמרה. אבל אם משווים לתרחישי האימים של אלפי הרוגים ממתקפת חזבאללה, המצב היום נראה הרבה יותר טוב.

הירידה ברמת הסיכון של ישראל בעיני המשקיעים משתקפת גם בשוק ה־CDS. מדובר במכשיר פיננסי שמשקף את החשש לחדלות פירעון של גוף מסוים. ה־CDS של אג"ח ממשלת ישראל ל־10 שנים טיפס בשנה האחרונה והגיע לשיא באוגוסט האחרון עם התרחבות המלחמה בצפון, עד לרמה של 191 נקודות, ואילו בשבועות האחרונים ירד בחדות לרמה של 135 נקודות.

בנוסף, השיפור במצב הביטחוני מתבטא גם בשקל, שהתחזק אחרי תקופה ארוכה של תנודתיות וחוסר יציבות. בחודש האחרון הוא התחזק בקרוב ל־5% לרמה של 3.58 שקלים לדולר. המשקיעים צופים שהתחזקות השקל תקרין לטובה על האינפלציה, ובסופו של דבר גם תביא לכך שבמחצית השנייה בשנה הבאה הריבית תחל לרדת, מה שנחשב לתרחיש חיובי, לאחר שרק לאחרונה עוד עלו חששות שהריבית אפילו עשויה לעלות. "מהלך של הפחתה בריבית, שלפניו, אולי כבר בתחילת השנה הבאה, יגיעו הצהרות יוניות בנושא מצד הנגיד, מגלם פוטנציאל לרווחי הון בשוק האג"ח. ככל שיש יותר צפי לירידת תשואות, יש יותר עניין באג"ח ארוכות", אומר פגוט.

האוצר יקל את העומס?

מי שיכול לנצל את השיפור בסנטימנט כלפי האג"ח הארוכות הוא משרד האוצר. בחודשים האחרונים נזהרו באוצר נזהרו מגיוסים גבוהים של חוב ארוך, לאור הביקושים הנמוכים. אם ההנפקות הבאות יהיו כמו ההנפקה השבוע, הם יוכלו, לאט לאט, להגדיל יותר את הרכיב לטווח ארוך, וכך להקל את עומס פירעונות החוב שגדל משמעותית בשנה האחרונה בעקבות הגידול החד בהיקף גיוסי החוב.

השאלה שעולה היא האם אכן המצב הנוכחי מצדיק עליות חדות כל כך בשוק האג"ח הארוכות. המצב הגיאו־פוליטי טרם התייצב. גם האינפלציה טרם אמרה את מילתה האחרונה, ולא ידוע מה תהיה השפעת עליות המחירים הצפויות בתחילת השנה בעקבות עליית המע"מ, וצעדים נוספים הכלולים בתקציב. אולם נראה שהמשקיעים, שנטו לתרחיש השלילי יותר בתקופת המלחמה, כעת נעים בחדות לצד השני, החיובי מאוד, שרואה בעיקר את האפשרויות החיוביות להתפתחויות הגיאו־פוליטיות באזור.