")

")

")

")

פרשנותהחוב הכבד מאלץ את שיכון ובינוי לפשרות כואבות

פרשנות

החוב הכבד מאלץ את שיכון ובינוי לפשרות כואבות

חברת הנדל"ן והתשתיות, שהסתערה על הגדלת תיק הנכסים המניבים בעידן של ריבית אפסית ומחירי נדל"ן גואים, התעוררה למציאות של ריבית עולה וחוב שתפח ל־15 מיליארד שקל; מהלכים שנקטה ההנהלה באחרונה הם בבחינת עזרה ראשונה ליכולתה לשרת את החוב, ולא יהיה לה מנוס ממימוש נכסים והכנסת שותפים לחלק מנכסיה; העננה שהניחה עליה מידרוג, בדמות איתות ראשוני להורדת דירוג, החלה להתפוגג, ותשואת האג"ח הארוכה של שיכון ובינוי שיפרה עמדות מ־7.42% לפני כחודש ל־6.1% כיום

לפני כחודש החלו עננים אפורים לכסות את שמי שיכון ובינוי. חברת דירוג האשראי מידרוג פרסמה דו"ח מיוחד עם הערת מנפיק על חברת הנדל"ן והתשתיות. מדובר במעין כרטיס צהוב, שמבשר על אפשרות להורדת דירוג שבדרך. רעם לפני המבול.

בדרך כלל חברות הדירוג הן אלה שרודפות אחרי תשואות האג"ח בשוק ההון, אך הפעם התהפכו היוצרות. איגרות החוב של שיכון ובינוי הגיבו לדו"ח של מידרוג, ותשואת האג"ח הארוכה (סדרה 10) של החברה טיפסה ביומיים מ־6.94% לרמה של 7.42%.

ביום האחרון של 2022 נראה היה ששיכון ובינוי פוסעת בבטחה לעבר אותו מדרון חלקלק שרבות החברות שלא חזרו ממנו. אך מיום המסחר הראשון של 2023 אפשר היה להבחין בשינוי מגמה בתשואות האג"ח של שיכון ובינוי, שנסחרות היום בתשואה של 6.1% — רמה שנמוכה אף מזו שבה הן נסחרו ערב פרסום הערת המנפיק של מידרוג.

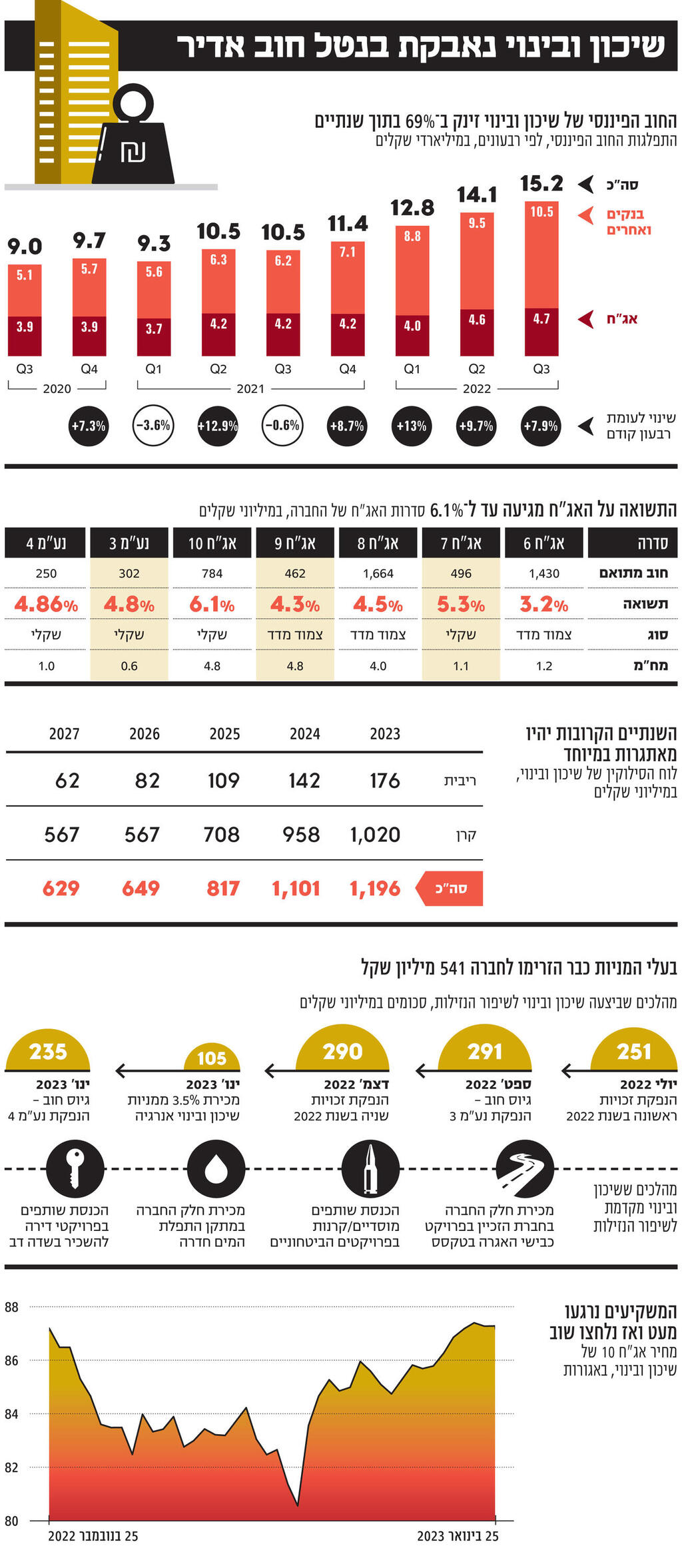

הערת המנפיק של מידרוג לא פורסמה בחלל ריק. היא הגיעה על רקע עלייה בסיכון האשראי של החברה, לאור העלייה החדה בהיקף החוב הפיננסי. בדו"חות הכספיים האחרונים של שיכון ובינוי, ל־30 בספטמבר 2022, סוף הרבעון השלישי, הסתכם החוב הפיננסי של החברה ב־15.2 מיליארד שקל. מדובר בעלייה של 69% לעומת החוב הפיננסי שנתיים קודם לכן, שהסתכם ב־9 מיליארד שקל בסוף הרבעון השלישי של 2020.

ניתוח הרכב החוב הפיננסי מצביע על תופעה מעניינת — בשנתיים האחרונות החוב של שיכון ובינוי למחזיקי האג"ח שלה עלה ב־19%, בעוד החוב לבנקים ולאחרים יותר מהכפיל את עצמו והאמיר ב־108%. כפועל יוצא מכך, השתנה תמהיל האשראי של שיכון ובינוי באופן שבו חלקן של האג"ח ירד מ־44% ל־31% בלבד, בעוד השיעור של האשראי מבנקים ומאחרים עלה מ־56% ל־69%.

חלק משמעותי מהעלייה בהיקף החוב הפיננסי התרחש בשלושת הרבעונים הראשונים של 2022. העלייה בהתחייבויות של החברה נובעת ברובה מגיוס הלוואות לזמן ארוך בהיקף של 2.6 מיליארד שקל, בעיקר עבור פרויקטי מגורים להשכרה בתל אביב (שדה דב ודרך השלום) ובלוד (נופי בן שמש). בנוסף, החוב הפיננסי של שיכון ובינוי עלה בכ־200 מיליון שקל בשל ריבית שנצברה והפרשי הצמדה, שכן חלק משמעותי מהאשראי של החברה צמוד למדד המחירים לצרכן, שעלה ב־12 החודשים האחרונים ב־5.3%.

התרחבות החוב הפיננסי של שיכון ובינוי מתבטאת בתזרים המזומנים של החברה. בתשעת החודשים הראשונים של 2022 תזרים המזומנים של שיכון ובינוי לפעילות השקעה היה שלילי והסתכם ב־4.6 מיליארד שקל, זאת לעומת תזרים שלילי ששימש לפעילות השקעה בסכום 700 מיליון שקל בלבד בתקופה המקבילה אשתקד. עיקר השינוי נובע מהשקעה של 2.7 מיליארד שקל בנדל"ן להשקעה, ובעיקר בפרויקטים של דיור להשכרה.

הכוונה האסטרטגית של שיכון ובינוי היתה טובה – להגדיל את פרוטפוליו הקבוצה בנכסים מניבים. אבל הדרך ליעד הראוי הזה אינה נטולת מכשולים. נכסים מניבים לא נוצרים יש מאין, והתהוותם כרוכה בהשקעות ובנטילת אשראים. שיכון ובינוי רצה מהר והסתערה אל עבר היעד, אך הרוח הגבית — בדמות ריבית נמוכה ועלייה חדה במחירי הנדל"ן למגורים, שאפיינה את תחילת 2022 — נהפכה בסופה של השנה לרוח פנים. הריבית במשק, שבאפריל 2022 עוד עמדה על 0.1%, זינקה לרמה של 3.75% (וזרועו של בנק ישראל עוד נטויה), ובעקבות כך נבלמה העלייה בגרף מחירי הנדל"ן למגורים, שב־2022 עוד נראה כמו גורד שחקים. בשורה התחתונה, לשינוי בכיוון הרוח יש משקל משמעותי באתגר הפיננסי שהחברה נדרשת להתמודד איתו, אבל הוא אינו הגורם הבלעדי, שכן העמסת החוב המהירה מכבידה מאוד על נושאת המטוסים של שיכון ובינוי, ומקשה עליה להתמודד עם תנאי המאקרו החדשים.

שיכון ובינוי יצאה בשלהי 2021, ביום של שמש מלטפת, בכפכפים ועם תיק קטן, למסלול טיול המותאם למשפחות. שנה לאחר מכן מצאה את עצמה במסלול למטיבי לכת, במזג אוויר סגרירי, כשעל גבה מוצ'ילה שלא היתה מביישת חייל משוחרר בטראק בדרום אמריקה. הנהלת החברה מבינה שכדי לצאת מהמצב הזה עליה לנקוט צעדים להורדת עומס החוב מעל גבה ובמקביל עליה לחזק את הרגליים שנושאות אותו.

בששת החודשים האחרונים השלימה שיכון ובינוי כמה מהלכים שהזרימו לקופתה 1.2 מיליארד שקל ושיפרו את יכולתה לשרת את החוב בטווח הזמן הקצר. המהלכים האלה כוללים, בראש ובראשונה, שני גיוסי הון בדרך של הנפקת זכויות לבעלי המניות, בסכום מצטבר של 541 מיליון שקל. הגיוס הראשון בוצע ביולי 2022, ובמסגרתו גייסה שיכון ובינוי 251 מיליון שקל, והשני הושלם בסוף דצמבר האחרון והזרים לקופת המזומנים של החברה 290 מיליון שקל נוספים. כמו כן, בחצי השנה האחרונה גייסה שיכון ובינוי 527 מיליון שקל בנפקת שתי סדרות של ניירות ערך מסחריים (נע"מ). גם המהלך הזה מגדיל את הנזילות, אולם הוא שונה במהותו מהנפקת הזכויות, שכן ההון שגויס נותר בחברה, בעוד שאת ניירות הערך המסחריים שיכון ובינוי צריכה לפרוע כעבור 12 חודשים מהנפקתם. כמו כן, בינואר השנה מכרה שיכון ובינוי 3.5% ממניות החברה־הבת שיכון ובינוי אנרגיה בתמורה ל־105 מיליון שקל.

מבלי לגרוע מחשיבות המהלכים הללו, הם בגדר עזרה ראשונה חשובה והכרחית, אבל לא די בהם. ניכר שהנהלת שיכון ובינוי מכירה במציאות הזאת ובאתגר שרובץ לפתחה, והיא חותרת למימוש והוצאה לפועל של מהלכים נוספים. בחברה רצו להגדיל את פורטפוליו הנכסים המניבים, אך לנוכח העלייה המהירה בחוב, שאליה התלווה השינוי בתנאי המאקרו, היא נאלצת לנהל משא ומתן למכירה ולהכנסת שותפים לחלק מהנכסים המניבים.

המהלך המשמעותי ביותר על הפרק הוא מכירת חלקה של שיכון ובינוי בחברת הזכיין בפרויקט כבישי האגרה בטקסס. בספטמבר 2022 קיבלה שיכון ובינוי משותף אחר באותו פרויקט הצעה מחייבת למכור את זכויותיה (21.6%) בחברת הזכיין. ביצוע העסקה עשויה להניב לשיכון ובינוי תזרים מזומנים חופשי בטווח של 1.15–1.25 מיליארד שקל, ורווח לאחר מס בטווח של 900 מיליון שקל עד מיליארד שקל. כבר במועד הדיווח על ההצעה העריכה שיכון ובינוי שהסיכויים לקבלת האישורים הרגולטוריים הנחוצים להשלמת העסקה עד 31 בדצמבר 2022, כפי שנדרש בהצעה, אינם גבוהים. נכון להיום השותף המציע (חברת ACS) הביע כוונה להמשיך ולנהל משא ומתן בנוגע לעסקת הרכישה, אולם מ־1 בינואר 2023 שיכון ובינוי כבר אינה מחויבת למכור את חלקה ל־ACS, והיא רשאית למכור אותו לכל המרבה במחיר, ובלבד שזה לא יפחת מהמחיר שהציעה ACS.

מהלך נוסף שנרקם בשיכון ובינוי מתבשל כבר מספטמבר 2022, חודש שבו החלו מגעים להכנסת שותפים בשיעור של 40% לפרויקטי הדיור להשכרה של הקבוצה. הכוונה של שיכון ובינוי היא להכניס שותפים לתאגיד שהיא מחזיקה במלואו, מהלך שיביא לירידה משליטה. המשמעות היא הפסקת איחוד החוב שניטל למימון רכישת הפרויקטים של הדיור להשכרה עם הדו"חות הכספיים של שיכון ובינוי. במילים אחרות, שיכון ובינוי מבקשת להכניס שותף, שייכנס מתחת לאלונקה ויסייע לה לשאת בנטל. בדו"חות של החברה לרבעון השלישי של 2022 צוין כי היא מצפה שהכנסת השותפים תתבצע בתוך שנה.

שני מהלכים נוספים, שעשויים לשפר את הנזילות של שיכון ובינוי, אינם מופיעים בדיווחים שלה, אולם יש איזכור לגביהם בדו"ח הערת המנפיק שפרסמה מידרוג. שם צוין כי שיכון ובינוי מתכוונת "להכניס שותפים מוסדיים או אחרים בכל אחת מחברות/שותפויות הזכיין בפרויקטים הביטחוניים, לרבות קריית המודיעין, קריית התקשוב ואופק רחב, וכן היא בוחנת מכירת חלקה (50%) במתקן התפלת המים חדרה".

המהלכים ששיכון ובינוי השלימה בחצי השנה האחרונה, ובפרט בחודש האחרון, ואלה שהיא פועלת להשלימם, החזירו חלק מאמון המשקיעים ביכולתה לשרת את חובה. דבר זה מתבטא בעובדה שנכון להיום המרווח בין תשואת האג"ח הארוכות של החברה לאג"ח ממשלתיות עומד על 2.7% לעומת מרווח של 3.7% בסוף 2022. המרווח הנמוך ביותר, שבו נסחרו האג"ח הארוכות של שיכון ובינוי, הוא 1.4%. זה היה באוקטובר 2021, רק לפני שנה ושלושה חודשים, אולם נראה כי מדובר בעידן אחר — עידן של ריביות אפסיות ותמחור בחסר של הסיכון.

נכון להיום, האג"ח הארוכות של החברה בסדרה 10 נסחרות בתשואה של 6.1% (שקלי, לא צמוד), וככל שתשואות האג"ח ימשיכו לרדת תיווצר לחברה, שבשליטת נתי סיידוף ובניהול תמיר כהן, חלופה נוספת לשירות החוב — האפשרות לגלגל אותו ולבעוט בו לטווח רחוק יותר. הרי ידוע שמרבית החברות לא מחזירות חובות במלואם, אלא פשוט ממחזרות אותם.