")

")

")

גם חידת הצריכה הפרטית לא מסווה את אזהרות שוק האג"ח

גם חידת הצריכה הפרטית לא מסווה את אזהרות שוק האג"ח

לפי נתוני הלמ"ס, הצריכה הפרטית בישראל ברבעון השני של השנה עוקפת ב־1% שלם את הצריכה הפרטית ערב המלחמה; התנהגות זו מנוגדת למודלים כלכליים, שצופים ירידה בהוצאות הפרטיות כאשר הכנסות עתידיות אמורות להיפגע הן מהמלחמה והן מהעלאת מסים בגלל הגירעון הממשלתי העצום; תשואות האג"ח הממשלתיות, לעומת זאת, משקפות את המצב האמיתי, אך התמונה משוק המניות מבלבלת

כלל ידוע בכלכלה הוא שככל שאי־הוודאות לגבי המצב הכלכלי גוברת, הצריכה הפרטית של משקי הבית יורדת. זאת מחשש לקשיים כלכליים עתידיים שיגיעו ממקורות חיצוניים ומשמירת "שקל ליום גשם". אבל מסתבר שהצרכן הישראלי איבד כל היגיון כלכלי בהתייחסותו לאיתנות הכלכלה הביתית, והוא עסוק בהוצאות צריכה ביתית בצורה שמזכירה את המשפט אכול ושתה כי מחר נמות.

ניתן לראות זאת בנתוני החשבונאות הלאומית לרבעון השני שפרסמה הלמ"ס שכללו המשך עלייה בהוצאה הממשלתית, גם יחסית לרבעון הקודם, ההשקעות הפרטיות נותרו ברמה נמוכה מאוד, ועלייה בצריכה הפרטית יחסית לרבעון הקודם.

בעקבות המלחמה, ברבעון הרביעי של 2023 הצריכה הפרטית ירדה ב־7.5% יחסית לרבעון השלישי של אותה שנה. ברבעון הראשון של 2024 חלה עלייה בצריכה הפרטית שעלתה ב־6.1% יחסית לרבעון הקודם, עדיין נמוך מהצריכה הפרטית ערב המלחמה, אך ברבעון השני חלה עלייה נוספת של 2.9% בצריכה הפרטית יחסית לרבעון הראשון, והיא גבוהה ב־1% מהצריכה הפרטית ערב המלחמה.

על פי התיאוריה הכלכלית, שני גורמים צפויים היו לצמצם את הצריכה הפרטית. הגורם הראשון הוא המכה הכלכלית שנבעה מהמלחמה והשפיעה על הצפי של אנשים רבים לגבי ההכנסה העתידית שלהם. הגורם השני הוא הגירעון הממשלתי העצום, שימומן באמצעות מסים שייגבו בעתיד (או הפחתת שירותים ממשלתיים), ויפחיתו את ההכנסה הפנויה שתהיה לציבור בעתיד. על פי התיאוריה הכלכלית, צפי לירידה בהכנסה הפנויה של משק הבית שתתרחש בעתיד, יוביל לירידה בצריכה הפרטית כבר בהווה.

הפער שבין התיאוריה לבין המציאות

ב־1928 פרסם פרנק רמזי את המאמר "תיאוריה מתמטית לחיסכון" ("A MATHEMATICAL THEORY OF SAVING"). המאמר דן בפרט מייצג שבכל נקודת זמן בוחר איזה חלק מהכנסתו לצרוך ואיזה לחסוך. מאמר זה מהווה את הבסיס למודל הפרט המייצג — מודל שבוחן שיווי משקל כלכלי בשוק דינמי (על פני רצף זמן). המודלים הדינמיים הניחו פרט רציונלי שחי זמן אינסופי או מספר תקופות קבוע וידוע, בוחר כמה לצרוך, לחסוך ולעבוד בהינתן תנאי השוק.

אחת התוצאות של מודל הפרט המייצג היא החלקת תצרוכת על פני זמן — הפרט מנסה להימנע ממצב של תצרוכת גבוהה בתקופה אחת ונמוכה בתקופה אחרת. אחת המסקנות שנבעו ממודלים אלו היא התיאוריה של crowding out effect - שלפיה הגדלה משמעותית של הוצאות הממשלה דוחקת החוצה הוצאות פרטיות, ומקבלת ביטוי בצמצום השקעות וצריכה של הסקטור הפרטי.

הסיבה העיקרית לכך היא הפנמה של המגזר הפרטי שהוא יצטרך לממן את הוצאות הממשלה באמצעות מיסוי עתידי, ולכן והוא נערך לעתיד שבו הכנסתו הפנויה תהיה נמוכה יותר. על פי הגישה הקיינסיאנית (שלפיה, כדי להבטיח צמיחה כלכלית יש צורך בהתערבות ממשלתית פעילה בשוק), בתקופת מיתון יש להגדיל את את ההוצאה הממשלתית בתחומים מעודדי צמיחה כדי להמנע ממלכודת נזילות ולעודד צמיחה.

אך הגדלת ההוצאה הממשלתית צריכה להיות מוגבלת הן בהיקף והן במשך הזמן, וממוקדת ביצירת תשתית לצמיחה עתידית כי גירעון ממשלתי מתמשך וגדול, גם על פי תומכי הגישה הקיינסיאנית, ידחק החוצה השקעות פרטיות וצריכה פרטית, ויוביל למיתון ולמשבר כלכלי.

סביר להניח שהעלייה הקלה בצריכה הפרטית בישראל ברבעון השני של השנה, יחסית לזו שהיתה ערב המלחמה, נובעת מדחיית צריכה שהיתה בשני הרבעונים הקודמים ומימוש הצריכה ברבעון השני. אך גורם זה לא יכול להסביר מדוע לא חלה ירידה בצריכה כתוצאה מהירידה הצפויה בהכנסה הפנויה בעתיד. זו נותרת שאלה פתוחה ואין לנו תשובות לפער זה שבין התיאוריה לנתונים. יש מקום למחקר כלכלי כדי להבין את דפוסי הצריכה.

ייתכן שהמלחמה ערערה את הנחת המודל לגבי אופק חיים ארוך וידוע, כאשר פרטים מעדיפים לצרוך היום בגלל אי־הוודאות לגבי עתידם. הסבר אפשרי אחר הוא חשש של הציבור משינוי כללי המשחק בחברה הישראלית מדמוקרטיה ליברלית לשלטון ריכוזי. תחת שלטון כזה ההגנה על זכויות הקניין תפחת, ולכן המוטיבציה לחסוך לעתיד פוחתת. כאמור, אלו רק השערות. אך בניגוד לצריכה הפרטית שמציגה יציבות, יש ירידה חדה בהשקעות במשק הישראלי, בעיקר בהשקעות במיזמים בשלב ההתחלתי שלהם. ההשפעה של הירידה בהשקעות על הכלכלה היא לא מיידית, אלא לוקחת כמה שנים. צמצום משמעותי של השקעות seed במיזמי טכנולוגיה חדשים צפוי להשפיע על ירידה בכמות חברות הטכנולוגיה המובילות שתהיה לישראל בעשור הבא.

הורדות דירוגי האשראי של מדינת ישראל

בחודש אוגוסט הורידה סוכנות הדירוג פיץ' את דירוג האשראי של ישראל מדירוג +A לדירוג A עם אופק שלילי. בכך פיץ' יישרה קו עם S&P ועם מוד'יס שהפחיתו את דירוג האשראי של ישראל עוד קודם לכן. ממשלת ישראל נמנעה מקיצוץ של משרדים מיותרים מסיבות פוליטיות, והמשיכה להעביר מיליארדי שקלים כ"כספים קואליציוניים" לסקטורים שמקורבים לממשלה. אותו תקציב שהעדיף מקורבים לשלטון על פני מנועי צמיחה פגע בצמיחה של ישראל כבר ב־2023, והוא הרסני בהרבה בשנה הנוכחית.

שר האוצר בצלאל סמוטריץ' אמר בתגובה להפחתת הדירוג שמהר מאוד, אחרי שננצח במלחמה, דירוג האשראי של ישראל ישוב לעלות. גם ראש הממשלה בנימין נתניהו אמר דברים דומים. אך המציאות שונה מהאופטימיות של סמוטריץ' ונתניהו. דירוג אשראי דן בסיכון לאי־עמידה של ממשלה בהתחייבויות שלה. השילוב של המלחמה ושל המדיניות הכלכלית הבעייתית של הממשלה יוצר קשיים שימשיכו להעיב על יכולת החזר החוב של הממשלה גם לאחר המלחמה.

הגירעון של ממשלת ישראל ב־12 החודשים האחרונים (נכון לסוף יולי) היה יותר מ־150 מיליארד שקל (8.1% מהתוצר). הצפי הוא שהגירעון לשנה הקלנדרית הנוכחית יהיה כ־150 מיליארד שקל. הגירעון ממומן על ידי גיוס חוב בריביות של 5%-4.5% (ואף יותר מכך לחוב שנקוב בדולר). המשמעות היא שהריבית שממשלת ישראל תשלם על הגירעון הזה תהיה כ־7 מיליארד שקל בשנה. הסכום הזה צפוי לצמוח במהירות עם הגירעון העצום שצפוי בחודשים הקרובים. גם לאחר סיום המלחמה צפויה עלייה חדה בהוצאות הביטחוניות של ישראל של 25-15 מיליארד שקל בכל אחת מהשנים הבאות. שיקום של התשתיות בצפון יעלה למדינה עוד מיליארדים רבים. לכן, גם בסיום המלחמה, זרם ההכנסות של המדינה ממסים לא צפוי לעלות, כי אין מנועי צמיחה משמעותיים. מנגד, זרם ההוצאות השוטפות צפוי לעלות בצורה חדה.

העלייה החדה בהוצאות השוטפות של הממשלה מצדיקה את ירידת הדירוג, והיא לא צפויה להשתנות גם לאחר סיום המלחמה. הימשכות המלחמה עוד חודשים רבים, ללא מדיניות כלכלית אחראית, עלולה להוביל לירידה נוספת בדירוג האשראי של ישראל. אך סיום מהיר של המלחמה לא יוביל לעלייה מהירה בדירוג האשראי — מכיוון שדירוג זה משקף את הנזק שכבר נגרם לכלכלה מהשילוב של המלחמה עם המדיניות הכלכלית של הממשלה. לפי ההתבטאויות של סמוטריץ' בתחום הכלכלי, שמבהירות בורות רבה בתיאוריה כלכלית, ייתכן שהוא באמת לא מבין זאת. אבל לנתניהו יש ידע וניסיון כלכליים רבים, ואין ספק שהוא מודע לעובדות כלכליות בסיסיות. לכן, כשהוא טוען שדירוג האשראי של ישראל ירד רק בעקבות המלחמה, ושעם סיום המלחמה הוא צפוי לעלות במהירות יחסית, הוא לא דובר אמת.

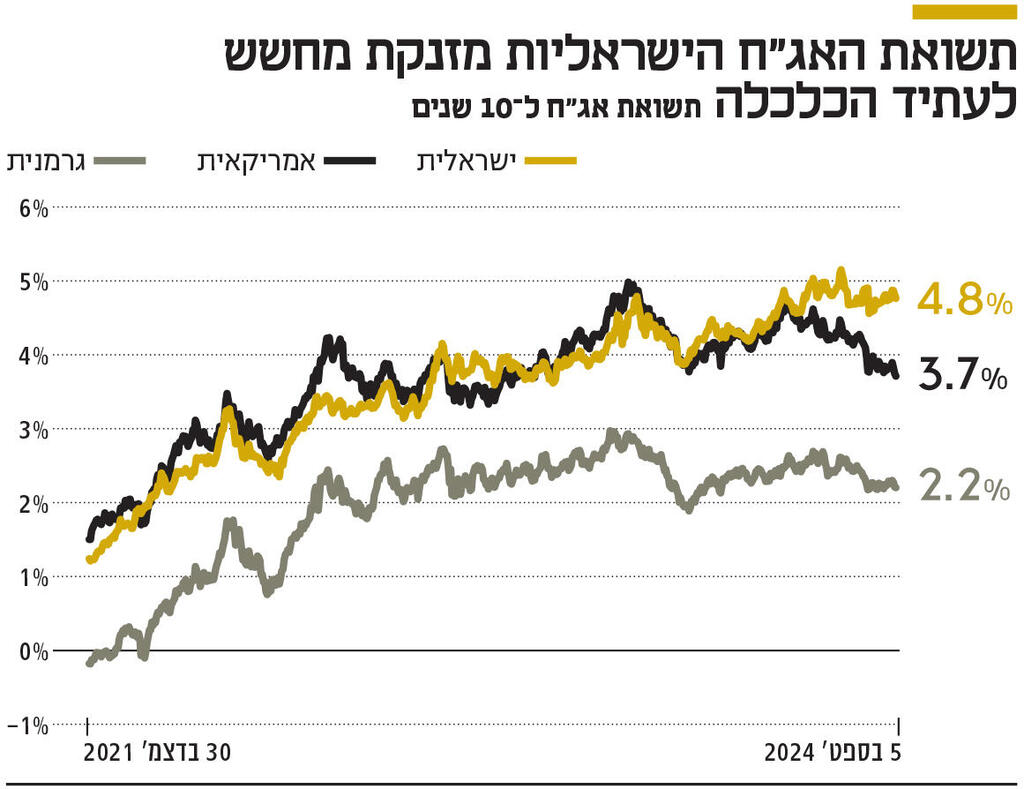

זינוק התשואה על האג"ח הממשלתית

כדי להתמקד במצב הכלכלי של מדינת ישראל צריך לבחון את הנתונים. התשואה על האג"ח הממשלתית ל־10 שנים היא אחד האינדיקטורים הכלכליים החשובים ביותר. היא מספקת מידע על הריבית שבה ממוחזר החוב של המדינה, בנוסף היא מהווה עוגן לעלות המימון הצפויה לחברות ולפרטים שמתבססת על התשואה על האג"ח הממשלתיות ועוד פרמיה של סיכון שמיוחס לאותה חברה או לאותו פרט. לכן תשואה גבוהה על האג"ח הממשלתית משמעותה שילוב של עלות גבוהה של מיחזור חוב ושל גורם שפוגע בהשקעות.

מקובל להשוות את תשואת האג"ח הישראליות לאלה של ארה"ב מכיוון שהן נעות יחד בשנים האחרונות. ב־2022 תשואת האג"ח ל־10 שנים של ישראל היתה נמוכה בממוצע ב־0.3% יחסית למקבילה האמריקאית. בשלושת הרבעונים הראשונים של 2023 תשואות האג"ח ל־10 שנים של ישראל וארה"ב, בממוצע, היו זהות.

המלחמה הובילה לעלייה הדרגתית בתשואה על האג"ח הישראלית, כאשר במקביל חלה ירידה בתשואה על האג"ח האמריקאית, ואילו ברבעון הרביעי של 2023 התשואה על האג"ח הישראלית היתה נמוכה מהתשואה על האג"ח המקבילה בארה"ב. במהלך 2024 נוצר באופן הדרגתי פער, כאשר עיקר הפער בתשואות נוצר החל ממאי. כעת התשואה על האג"ח הישראלית ל־10 שנים גבוהה ב־1% מעל התשואה של האג"ח האמריקאית.

פער התשואות נובע מכמה סיכות: חשש שישראל תתקשה להתמודד עם האינפלציה, לחץ על מחירי האג"ח שנובע משילוב של גיוסי החוב העצומים ושל הסיכון שהולך וגדל לכלכלה הישראלית, והימשכות המלחמה במקביל למדיניות הכלכלית הבעייתית של הממשלה. גרף תשואות האג"ח מבהיר שדירוג האשראי שהשוק מקנה בפועל לישראל נמוך מדירוג האשראי שנתנו לישראל חברות הדירוג. הפער לא נפתח עם תחילת המלחמה, אלא בעיקר בחודשים האחרונים, והוא מבהיר את כישלון המדיניות הכלכלית של הממשלה.

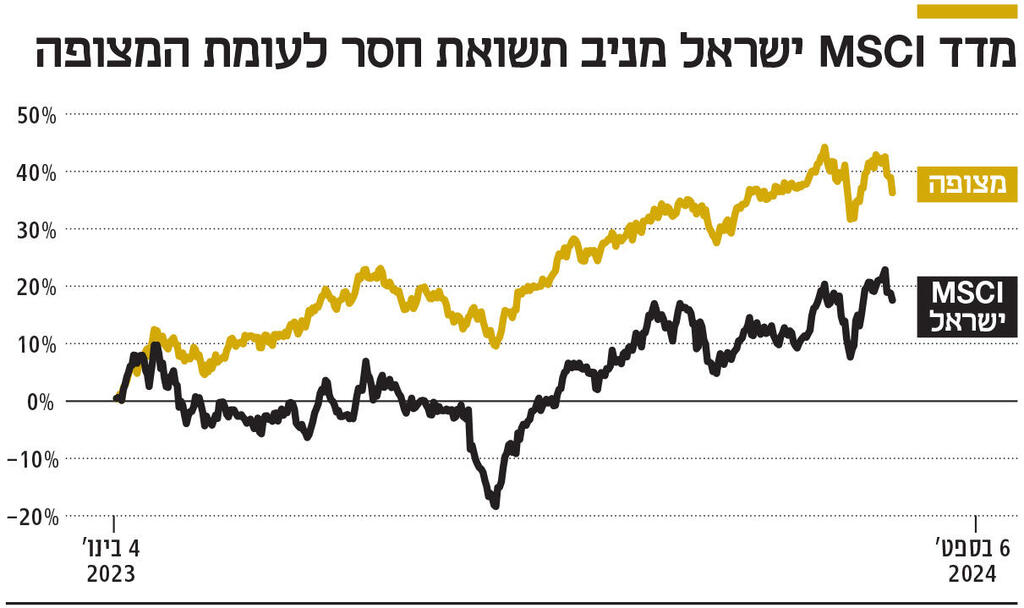

ויש שיעור מאלף גם משוק המניות

שוק המניות מספר סיפור שונה. הדרך לבחון את המניות הישראליות בשנים האחרונות, יחסית למדדי מניות בעולם, היא לקחת את קרן הסל EIS שמשקיעה במדד MSCI ISRAEL ולנטרל את ההשפעה של מדדי מניות זרים על מדד זה. היתרון בקרן סל זו שהיא משקיעה במניות ישראליות שנסחרות בעיקר בישראל ובארה"ב, ולכן יש לה חשיפה גבוהה יותר למניות טכנולוגיה מאשר למדד ת"א־125.

כדי לנטרל את השפעת מדדי המניות בעולם על מדד המניות הישראלי, בחנו את ההשפעה של ארבעה מדדי מניות על המדד הישראלי בחלון זמן של 5 שנים שהסתיים בסוף 2022. מדדי המניות היו S&P 500 שמשקף את הכלכלה האמריקאית, Nasdaq 100 שמשקף את מניות הטכנולוגיה האמריקאיות, Russell 2000 שמשקף את המניות האמריקאיות של החברות הקטנות וקרן הסל EFA שמשקיעה בכל העולם, למעט בצפון אמריקה.

ברגרסיה משותפת לארבעת המדדים השפעת מדד S&P 500 על מדד המניות הישראלי יוצאת לא מובהקת (מכיוון שהמידע מוסבר טוב יותר על ידי מדדי המניות האחרים). תוצאות המודל הן שהשינוי היומי במדד המניות הישראלי צפוי להיות שווה ל־0.349 כפול השינוי במדד Nasdaq 100 ועוד 0.222 כפול השינוי במדד Russell 2000 ועוד 0.307 כפול השינוי בקרן הסל EFA. לאחר חישוב המודל ניתן להשוות את הביצועים של מדד המניות הישראלי בשנים 2023 ו־2024 מול הביצועים הצפויים לו לפי מדדי המניות הזרים.

את התוצאה ניתן לראות בתרשים הנלווה: במחצית הראשונה של 2023, למדד המניות הישראלי היתה תשואת חסר של 18.5% לעומת הצפי שנובע לו ממדדי המניות העולמיים. תשואת חסר זו הצטמצמה במעט ל־14.5% ערב המלחמה. בשלושת השבועות הראשונים של המלחמה תשואת החסר של המדד הישראלי צמחה לשיא של כ־26%. במהלך נובמבר ודצמבר 2023 חל תיקון בשוק המניות הישראלי, ואת 2023 הוא סיים עם תשואת חסר של כ־17.3%.

תשואת החסר הנוכחית דומה לזו שהיתה ערב המלחמה — כ־14.1%. ניסיון הממשלה לבצע הפיכה משטרית ב־2023 פגע מאוד בשוק המניות הישראלי. אין מחלוקת בקרב כמעט כל הכלכלנים שדמוקרטיה ליברלית עדיפה לכלכלה על פני ממשלה ריכוזית עם כוח בלתי מוגבל, ושנושא זה קריטי לצמיחה כלכלית. אחת השאלות שעוד נותרו פתוחות היא מדוע הנזק העצום של המלחמה, שמקבל ביטוי בפרמטרים הכלכליים (גירעון, צמיחה, יחס חוב תוצר) ומקבל ביטוי בשוק האג"ח, לא מקבל ביטוי בשוק המניות, שלא מציג תשואת חסר יחסית למדדי העולם במהלך המלחמה.

תמונת השבירות הפיננסית של ישראל

התמונה שעולה כאן היא מעורבת. מצד אחד, גירעון ממשלתי עצום וריביות גבוהות על אג"ח ממשלתיות ישראליות, שמשמעותן גיוס חוב יקר. הריבית הגבוהה משפיעה לרעה על השקעות, הן השקעות בטכנולוגיה והן השקעות בתשתיות ובנדל"ן - שנפגעו גם בגלל עצירת העסקת עובדים פלסטינים. מנגד, החיים של רוב הציבור ממשיכים (למעט משפחות החטופים, תושבי הצפון, תושבי יישובי עוטף עזה ומילואימניקים), הצריכה הפרטית כמעט שלא נפגעה, וגם שוק המניות מפגין יציבות מפתיעה במהלך השנה הנוכחית, לאחר שנפגע מניסיון ההפיכה המשטרית בשנת 2023.

אך המצב הכלכלי לא יציב. ישראל תלויה באמון של השווקים הפיננסיים שהממשלה תעמוד בהתחייבויות שלה. בכל חודש ממשלת ישראל מגייסת חוב חדש של יותר מ־10 מיליארד שקל, זאת בנוסף לחוב שמגויס להחליף חוב משנים קודמות שפקע באותו חודש. אם לא יימצאו ביקושים להנפקות חוב אלו, יתרחש משבר פיננסי. ירידת האמון במדיניות הכלכלית מקבלת ביטוי בתשואה הגבוהה שהמשקיעים דורשים על רכישת אג"ח של ממשלת ישראל. לאיבוד מוחלט של האמון עלולה להיות השפעה הרסנית. סיכון נוסף לכלכלה הישראלית נובע מסימנים ראשנים לעזיבה את הארץ של ציבור משכיל שישראל תלויה בו. עזיבה של כמה עשרות אלפי משכילים עלולה לגרום לנזק כלכלי עצום ולאובדן ההון האנושי הדרוש לשיקום הכלכלה.

הסבירות להשבת אמון בממשלה הנוכחית נמוכה, מכיוון שהמדיניות שלה ממוקדת באינטרס האישי של השרים, וכל עוד לממשלה אין כוונה לקחת אחריות על המחדל של 7 באוקטובר. התקווה של המשקיעים היא שהממשלה הבאה, בלי קשר לשאלה אם תהיה ממשלת מרכז או ימין, תפעל למען ישראל ולא למען עצמה, ותשמור על ישראל כעל דמוקרטיה ליברלית. לממשלה הבאה ייקח שנים ארוכות לתקן את הנזק הכלכלי שיוצרת הממשלה הנוכחית, אך ממשלה שתפעל למען הציבור הרחב תיצור אופטימיות לעתיד טוב יותר. ומכיוון שלישראל הון אנושי מצוין ותשתית כלכלית שהיתה מצוינת עד לסוף 2022, אופטימיות של הציבור בשילוב עם פעילות ממשלתית למען הציבור תוכל להוביל לצמיחה מחודשת.

הכותב הוא כלכלן בחברת הייטק