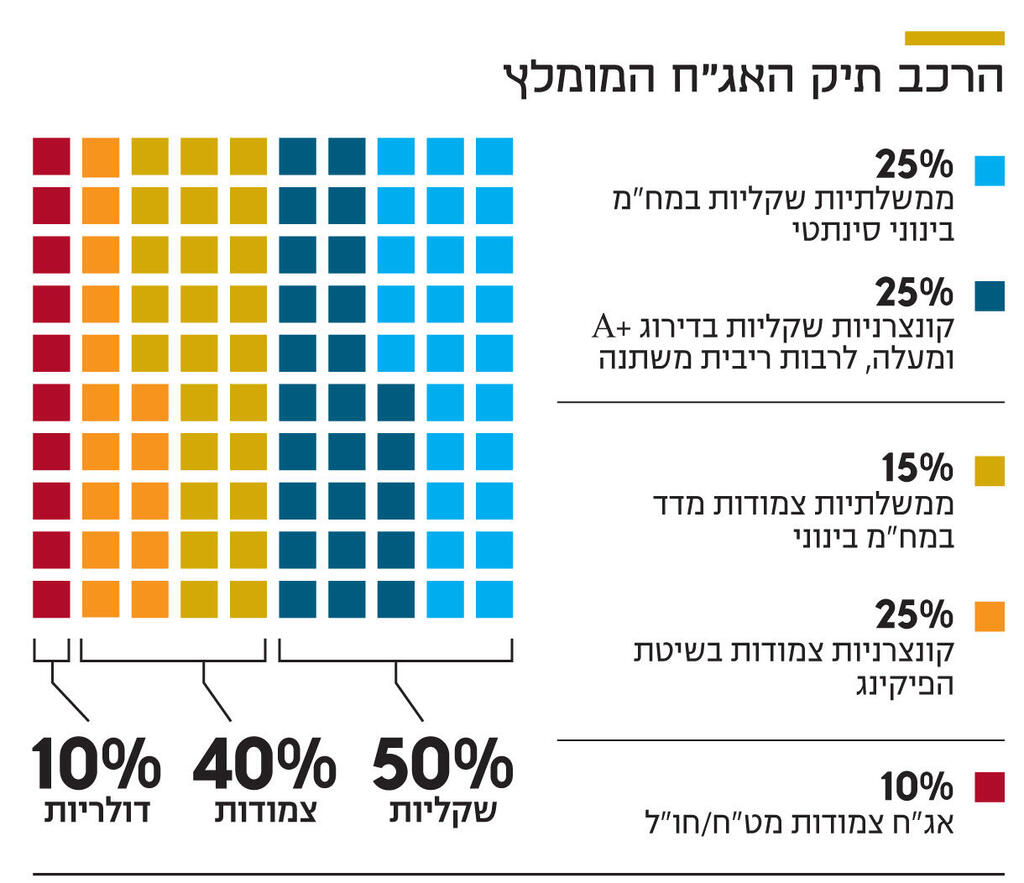

")

")

")

השורה התחתונהמשבר תקרת החוב בארה"ב והנהירה לריפו מעכבים ירידה בתשואות האג"ח

השורה התחתונה

משבר תקרת החוב בארה"ב והנהירה לריפו מעכבים ירידה בתשואות האג"ח

ארה"ב מתקרבת לפריצת תקרת החוב המותרת על פי חוק, דבר שמרחיק משקיעים משוק האג"ח לחפש מקלט בריבית הריפו של הבנק המרכזי. לאחר שסוגיית החוב תבוא על פתרונה, הביקוש לאג"ח צפוי לגדול והתשואות לרדת

המשוואה הראשונה של אוילר, על שם המתמטיקאי והפיזיקאי השוויצי בן המאה ה־18 ליאונרד אוילר, קובעת כי קצב הזרימה של נוזל לתוך כלי קיבול שווה לקצב היציאה של גז או נוזל אחר מתוכו. כלומר, מילוי בקבוק במים, בלי לאפשר את שחרור הלחץ מתוכו, יסתיים בפיצוץ.

משבר החוב הממשלתי, שעומד בפתח בארה"ב, הוא כמובן וירטואלי, ונובע מכך שהאומה האמריקאית אינה מאמינה במוסדות השלטון שלה עד הסוף. הרשות המחוקקת נדרשת לאשר את תקרת החוב שהרשות המבצעת יכולה ליטול. החוק נחקק לראשונה ב־1917, כשהממשלה הפדרלית רצתה ליטול הלוואות כדי לתמוך במאמץ המלחמתי של מלחמת העולם הראשונה.

המחוקק, הקונגרס האמריקאי, קבע מגבלה דמיונית כמעט של 11.5 מיליארד דולר, והעלה את הגבול שנה לאחר מכן ל־43 מיליארד דולר. בתוך שנה אושרו לממשל, מוסד הנשיאות, הלוואת בסדר גודל של יותר מ־40% מהתמ"ג. לשם השוואה, לפני מלחמת העולם הראשונה היה חייב הממשל הפדרלי רק כ־1.4% מהתמ"ג. אפילו בסוף מלחמת העולם הראשונה עמד החוב הפדרלי על כ־22% מהתמ"ג — כמחצית מתקרת החוב שהחוק התיר.

באותם ימים המחוקק טרם הבין את העוצמה הגדולה — או כלי הניגוח הגדול — שהיה בידו. הממשל היה כמו ילד קטן שמציק להוריו בתקווה לקבל עוד כמה סנטים, והקונגרס כהורה השיב: "קח 100 דולר, אבל זה צריך להספיק לך לחודש הקרוב". החוק שקובע גבול עליון ליכולת נטילת ההלוואות במונחים דולריים הוא מקור מובנה למשבר. כל עוד הכלכלה גדלה ואין דפלציה, הממשלה תיתקל בתקרת החוב אחת לתקופה. הכלי הזה לא היה כלי ניגוח רציני עד 2011, כמעט 100 שנה אחרי חקיקת החוק המקורי. אך מאז ועד היום נהפכה תקרת החוב מנושא אפרורי וטכני לנושא רווי רגשות ושנוי במחלוקת קשה. ב־2011 נסגרה הממשלה הפדרלית למשך כמה שבועות.

גם בסבבי הדיונים הקודמים על תקרת החוב אמרנו מפורשות: אין כאן הרבה יותר מכותרות, אך אם אכן נגיע להשבתת הממשל האמריקאי כמובן שיהיו לכך השלכות. אזרחים בארה"ב יחושו פגיעה בחלק מהשירותים שהממשלה הפדרלית אחראית להם, ועובדים פדרליים יישלחו הביתה לחופשה ללא תשלום. אבל מבחינת מחזיקי אג"ח אמריקאיות ההשפעה תהיה מוגבלת עד בלתי מורגשת. המצב הקיצוני ביותר שאפשר לדמיין הוא איחור של כמה ימים בתשלום ריבית על אחת מסדרות האג"ח. מחזיקי אג"ח יקבלו במצב כזה פיצוי מלא בדמות ריבית על ימי האיחור. סוכנויות דירוג האג"ח יאיימו, ואולי אף ישנו את דירוג האג"ח בצורה סמלית, אך זה לא ישנה דבר. עולם כמנהגו ינהג.

בין לבין, ישנם הגופים המפוקחים ברחבי העולם — קרנות פנסיה, בנקים ואחרים, שנדרשים להחזיק שיעור מסוים מכספיהם באג"ח ממשלתיות. כבר בשלהי 2019 כתבנו על ההיקף העצום של החוב הנקוב בעולם שנסחר בתשואה שלילית. למרות זאת, המשיכו אותם גופים, המחויבים להחזיק כמויות לא מבוטלות של חוב ממשלתי, לרכוש את אותן אג"ח בתשואות שליליות.

כמו במשוואת אוליר, הכסף שרוצה לקנות אג"ח ממשלתיות אמריקאיות, חייב לזרום למקום כלשהו, ונראה כי הריפו (Repurchase Agreement) של הפד האמריקאי מצליח לשחרר הרבה מהלחץ. נכון להיום, גופים זכאים, כמו בנקים גדולים, יכולים להרוויח תשואה שנתית של 4.3% בהפקדה למשך לילה בבנק הפדרלי. כתוצאה מהריבית המכובדת הזו, כ־2.5 טריליון דולר עושים את דרכם לפד מדי לילה מחדש.

כלי הריבית האגרסיבי של הפד מנוהל ביד רמה, אך באמצעות כלים שונים הוא מעודן ומדויק יותר. כך, למשל, משמש שוק הריפו מקלט לכסף שמתרחק מהאג"ח הממשלתיות, בגלל המשבר המתקרב של תקרת החוב. מעבר לכך, הריפו משמש להעלאת הריבית בצורה חזקה עוד יותר בשוק האג"ח. ככל ששוק הריפו שואב אליו יותר כסף, יורדת הדרישה לאג"ח אמריקאי והריבית עולה. סביר להניח כי לו היו 2.5 טריליון דולר נוספים בשוק האג"ח ולא בחלון הריפו, הריביות היו נמוכות מכפי שהן כיום. כשהמשבר הנוכחי של תקרת החוב יבוא על פתרונו, יעלה ההיצע של האג"ח הממשלתיות ומחיריהן יירדו. זה יגרום לעליית התשואות. מצד שני, כסף יזרום מהריפו לאג"ח וימתן את עליית התשואות.

השורה התחתונה: שוק הריפו סופג חלק מירידות הריבית האפשריות בשוק האג"ח.

דרור גילאון הוא שותף מנהל בגילאון & גורדון Wealth Management וכלכלן ראשי באזימוט בית השקעות. אורנן סולומון הוא מנהל השקעות ראשי ושותף באזימוט בית השקעות