")

וול סטריט פתחה את 2022 ברגל שמאל - האם הדובים בדרך להייטקס?

שבוע המסחר האחרון בוול סטריט הוכתר כגרוע ביותר מאז תחילת 2020; אמנם לא מדובר בשבוע תנודתי ראשון אחרי המאניה־דיפרסיה של הקורונה, אבל הוא מלווה בשני סימנים מדאיגים; האחד, סוף יום המסחר מתאפיין בהעמקת הירידות ומעיד על הסנטימנט של המוסדיים, הידיים החזקות, שבורחים ממניות; הסימן השני הוא ירידות שנגרמות כתוצאה מתחילת פרסום דו"חות הרבעון הרביעי של 2021, שלא מבשרים טובות

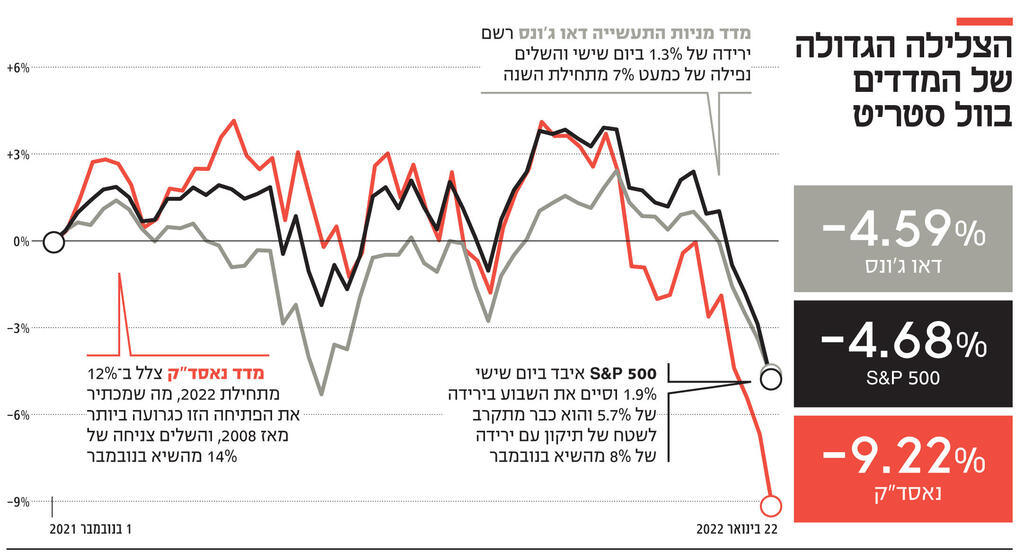

וול סטריט ציינה השבוע שנתיים להגעתה של הקורונה לעולם המערבי ואגב כך חגגה גם שנה לתחילת טירוף מניות הצעירים, או "מניות גיימסטופ", שהפכו את המסחר במניות לתחביב פופולרי מאי־פעם. אווירת חג מן הסתם לא היתה ושבוע המסחר האחרון הוכתר כגרוע מאז תחילת 2020, בעיקר במניות הטכנולוגיה. נאסד"ק נחת רשמית בשטח של תיקון לאחר שאיבד יותר מ־10% מרמת השיא שכבש בנובמבר. כעת, נמוך מדד מניות הטכנולוגיה ב־12% מהרמה בה פתח את 2022, מה שמכתיר את הפתיחה הזו כגרועה ביותר מאז 2008, הידועה לשמצה.

אקורד הסיום לשבוע הקשה של נאסד"ק הושמע ביום שישי עם צלילה של 2.7% לרמה של 13,768 נקודות. המדד השלים בכך נפילה שבועית של 7.6% והוא נמוך כעת ב־14% מהשיא בנובמבר. גם דאו ג'ונס ו־S&P 500 לא חמקו מרוחות עליית הריבית המתקרבת, וסיימו שבוע שלישי של ירידות ואת השבוע הגרוע מאז 2020. S&P 500 איבד ביום שישי 1.9% וסיים את השבוע בירידה של 5.7%. גם המדד הזה כבר מתקרב לשטח של תיקון עם ירידה של 8% מהשיא בנובמבר. דאו ג'ונס רשם ירידה של 1.3% ביום שישי והשלים נפילה של 5.7% מתחילת השנה.

אף שלא מדובר בשבוע תנודתי ראשון מאז פרוץ מגפת הקורונה שהרגילה את המשקיעים למאניה־דיפרסיה, גם בכל הקשור למגפה עצמה וגם לשווקים, הרי שהפעם יש שני סימנים לא טובים שלא היו נוכחים בשנה וחצי האחרונות, מאז גל הנפילות הראשון של תחילת 2020. האיתות הראשון הוא יותר טכני, אבל כזה שיכול ללמד הרבה על עוצמת השוק והכיוון שלו ואילו האיתות השני הוא יותר יסודי וייבחן עוד לאורך זמן. הסימן השלילי הראשון הוא החמרת הירידות לקראת סיום המסחר. דינמיקה זו מאותתת לאן הם פני הכסף הגדול - החוצה. לעתים קרובות, וכך היה לאורך מרבית התקופות החלשות מאז 2020, הציבור הרחב יותר נכנס לפאניקה ומכר, אך לקראת סוף היום הירידות התמתנו. זוהי דינמיקה שמלמדת על כך שהשוק במהותו חזק כי הגופים המוסדיים והמשקיעים המתוחכמים יותר הם אלה שאוהבים לאסוף בסוף היום סחורה זולה שנזרקה על ידי ידיים חלשות. המצב ההפוך, שנצפה לאורך מרבית ימי המסחר האחרונים, שבו הירידות מתעצמות דווקא בסיום המסחר, מלמדת על כך שהמוסדיים, הידיים החזקות, מקטינים חשיפה למניות.

נושא הדו"חות הכספיים הוא נתון יסודי יותר והוא ישחק תפקיד מרכזי יותר החל מהשבוע הקרוב אז עונת דו"חות הרבעון הרביעי של 2021 בארה"ב תיכנס להילוך גבוה יותר עם פרסום תוצאות של חברות מרכזיות, בהן אפל, מיקרוסופט, טסלה ואינטל. הדו"חות שפורסמו בינתיים מספקים הצצה למה שצפוי כנראה גם בהמשך: במגזר הכללי מדובר בעיקר בהשפעת הלחצים האינפלציוניים, כפי שבא לידי ביטוי בדו"חות של גולדמן סאקס שהצביעו על זינוק בהוצאות תפעול, בין היתר כתוצאה מעליית שכר העובדים. במגזר הטכנולוגי מדובר בירידה חדה בצירוף מנויים חדשים ככל שהעולם מתרגל לחיות לצד הקורונה וחוזר לתפקוד רגיל. מניית נטפליקס קרסה ביותר מ־20% לאחר שענקית הסטרימינג העריכה כי מספר המנויים החדשים ברבעון הראשון יגיע ל־2.5 מיליון בלבד, לעומת תחזיות ל־6.3 מיליון, והשלימה קריסה של 42% מהשיא בנובמבר. אם לאורך הרבעונים האחרונים, גם ברגעים של חשש מפני גל קורונה חדש או מפני העלאת הריבית, המשקיעים תמיד מצאו מפלט בטוח בדו"חות הכספיים שהיו חזקים, הרי שהפעם נראה כי גם כרית הביטחון הזו נעלמה. אפילו אמזון נפלה השבוע ב־12%, הירידה השבועית החדה מאז 2018, והשלימה צניחה של 23% מהשיא בנובמבר, על רקע הערכות כי לא תמשיך להציג ביצועים פנומנליים נוסח ימי המגפה.

הטלטלה שעוברת על השווקים היא תולדה של הפנמה, שיש שיאמרו שמגיעה באיחור מסויים, של מציאות מאקרו־כלכלית חדשה בארה"ב שמקרינה על העולם כולו. תשואות האג"ח ל־10 שנים כבר הגיעו במהלך השבוע ל־1.9% ואף שנסוגו בחזרה לכיוון של 1.8% לקראת סוף השבוע, ההערכה הגורפת היא שמדובר רק בתחילת מסע העליות, שכל עשירית האחוז שבו, הופכים את האקסלים הנוצצים שמציגים את תזרימי המזומנים העתידיים של חברות הטכנולוגיה, למרשימים פחות. האינפלציה הגבוהה שמכה בכלכלה האמריקאית מגדילה מחד את ההוצאות ומאידך שוחקת את התזרים העתידי שעליו ביססו המשקיעים את הערכות השווי הגבוהות.

")

מגמה זו מורגשת היטב גם במניות הישראליות שנסחרות בניו יורק - מרביתן עמוק מתחת למחיר ההנפקה - אפילו סנטינל וואן וגלובל אי, שנחשבות להנפקות המוצלחות ביותר, כבר מתקרבות אל מחירי ההנפקה. היחידה שעוד מחזיקה מעמד ושומרת על מרחק סביר ממחיר ההנפקה היא מאנדיי, אם כי גם היא כבר ירדה מתחת לשווי של 10 מיליארד דולר. את עוצמת החבטה שספג מגזר הטכנולוגיה ניתן לראות במהפך מפתיע בצמרת החברות הישראליות בוול סטריט, שם ICL (כיל), שבשליטת עידן עופר, עם שווי שוק של 13 מיליארד דולר הדיחה את סולארדג' ואת וויקס מהצמרת והפכה לישראלית השלישית בגודלה במונחי שווי שוק אחרי צ'ק פוינט ונייס. ICL לא לבדה, ולצידה גם צים ואלביט, שפועלות במגזרים כלכליים מסורתיים, פתאום נכנסו לעשירייה הפותחת של החברות הישראליות בניו יורק, לאחר שהאוויר יצא מהיוניקורנים הטריים.

מה הלאה? השבוע יתכנס הפד האמריקאי למפגש החודשי, אך הציפייה היא בעיקר לדבריו של ג'רום פאוול לגבי תוכנית הפעולה ולא להעלאת ריבית מיידית. אף שכלכלנים רבים סבורים כי הריבית חייבת לעלות מהר, אפילו ברמה של 0.5% בהחלטה אחת, ההערכות הן כי פאוול יהיה יותר איטי והדרגתי ולו רק כי פעולה מהירה מדי תהיה כהודאה בגישה המוטעית שאימץ לאורך השנה האחרונה כשטען כי מדובר באינפלציה נקודתית וחולפת. השווקים אמנם תמיד מקדימים את התגובה ולכאורה יש מי שיאמרו שכבר מגלמים את העלאת הריבית והפסקת ההתערבות של הבנק המרכזי בשוק האג"ח. עם זאת, מפתה וקל מדי להגיד כי "התשלום" על חגיגות של שנה וחצי בעיצומה של מגפה בריאותית וכלכלית, במהלכה השווקים כמעט ולא עצרו, יהיה תיקון של 10% בלבד. הסטטיסטיקה מראה כי כמעט במחצית מהמקרים לאורך ההיסטוריה, מה שמתחיל כמו תיקון, נגמר בשוק דובי.