")

")

")

בשוק האג"ח של היום מופר הקשר המקודש בין סיכון למחיר

בשוק האג"ח של היום מופר הקשר המקודש בין סיכון למחיר

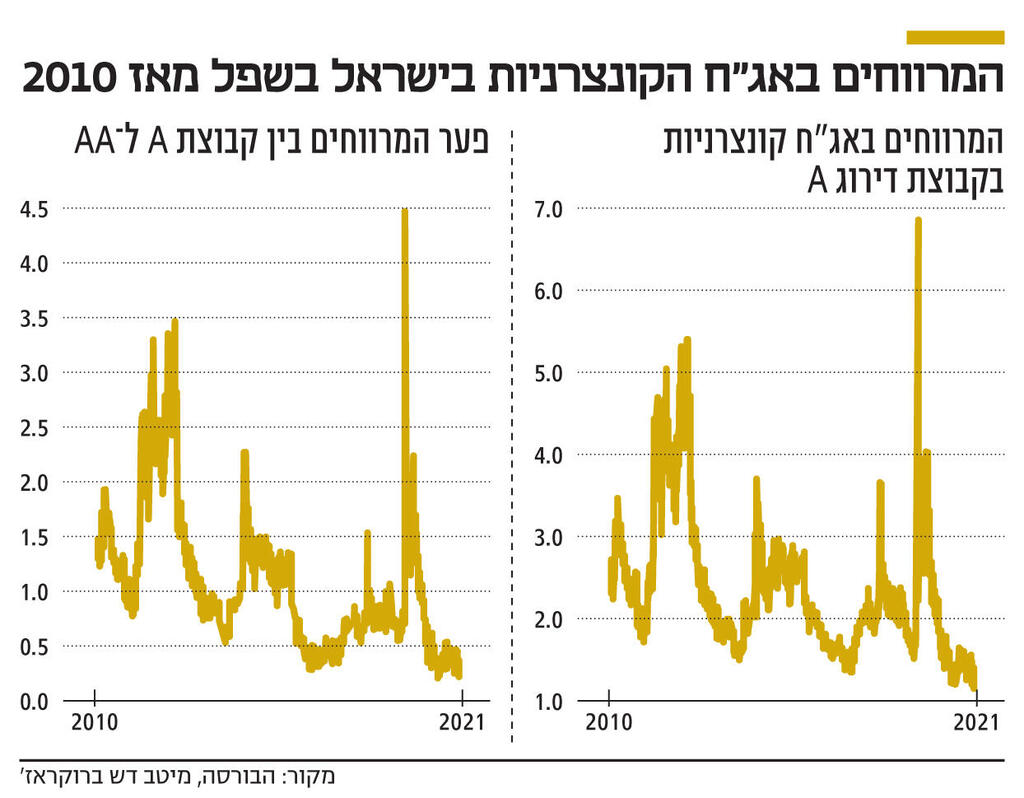

המרווחים באג"ח הקונצרניות בדירוג A בישראל בשפל היסטורי מאז 2010, וגם פער המרווחים בין אג"ח A לבין אג"ח AA- התרסק, כך שהתשואות לא מפצות על הסיכון הטמון בהשקעה. התכווצות המרווחים היא הכתובת על הקיר: ההפסדים בדרך

שוק ההון מתגמל משקיעים שנוטלים סיכון. התשואה השנתית הממוצעת של שוק המניות גבוהה יותר מזו של שוק האג"ח בדיוק מהסיבה הזאת - השקעה במניות כרוכה בסיכון גבוה יותר מהשקעה באיגרות חוב ולכן גם פוטנציאל הרווח שטמון בה גבוה יותר. הכלל הזה חל גם בתוך שוק האג"ח עצמו. רכשת אג"ח של קבוצת דלק ביום שבו דירוג האשראי של החברה שבשליטת יצחק תשובה ירד ל־C? ברכות, הרווחת 622% (!). יש קשר גורדי בין סיכון לתשואה. ככל שהסיכון גבוה יותר, פוטנציאל התשואה גדול יותר. No guts, No glory. ופוטנציאל התשואה מגיע עם תנאי מוקדם: הוא חל בתנאי שמתקיים החוק שלפיו לסיכון יש מחיר. תמחור הסיכון בא לידי ביטוי בשוק המניות במכפילי רווח נמוכים, ובשוק האג"ח בתשואות גבוהות. אלא שבשוק האג"ח של היום, הקשר המקודש בין סיכון למחיר מופר.

בסקירה השבועית של בית ההשקעות מיטב דש, שפורסמה אתמול, צוין כי המרווחים באיגרות החוב הקונצרניות בקבוצת דירוג A בישראל ירדו לרמה הנמוכה היסטורית מאז שנת 2010, וכן כי פער המרווחים בין אג"ח בקבוצת A לבין אג"ח בקבוצת AA- ירד לרמה הנמוכה ביותר אי פעם. המשמעות של שתי העובדות האלה פשוטה: תשואות האג"ח הקונצרניות לא מפצות על הסיכון שכרוך בהשקעה בהן. התכווצות המרווחים שנגלית לפנינו לרמות שפל היסטוריות היא הכתובת על הקיר, זאת שכולם יצביעו עליה כששוק האג"ח יסב למשקיעים הפסדים כואבים. לא מדובר בחוכמה שבדיעבד, אלא באזהרה צופה פני עתיד.

הקשר בין תשואות האג"ח הקונצרניות לבין הסיכון שכרוך בהשקעה בהן הולך ודועך דווקא בזמן ששוק קרנות הנאמנות בנקודת רתיחה. בשנת 2021 תעשיית קרנות הנאמנות בישראל צמחה בכ־70 מיליארד שקל, והנכסים המנוהלים בה הגיעו לשיא של 398.5 מיליארד שקל. זה לא מקרי. הביקוש של הציבור לקרנות נאמנות מתורגם לביקוש מצד קרנות הנאמנות לניירות ערך, ומשם קצרה הדרך לעליית מחירים ולירידה בתשואות. למען הסר ספק, לא מדובר בתופעה שמאפיינת רק את שוק האג"ח, או ששמורה רק לשוק ההון הישראלי. מספר הסטארט־אפים שהוערכו בשווי גבוה ממיליארד דולר ב־2021 היה יותר מ־300, בעוד ב־2020 מספרם הגיע ל־100, ובשנים קודמות עוד פחות מכך. כסף זול הופך נכסים ליקרים, ואותם כוחות שפועלים על המניות ואיגרות החוב חלים גם על אלה שאתמול היו סטארט־אפים והיום כבר נחשבים ליוניקורנים.

האמרה שלפיה "אם אכלת חזיר, שייזל לפחות השומן על הזקן", יפה לשוק ההון בכלל ולשוק האג"ח בפרט. מי שבוחר להשקיע באג"ח קונצרניות, צריך לפחות לוודא שהוא נהנה מתשואה הולמת, כזאת שמפצה על הסיכון ומצדיקה אותו. נכון להיום, המשקיעים לא מתמחרים את הסיכון, ואת המצב מנצלות החברות הציבוריות, שמגייסות חוב בריביות שפל באמצעות הנפקת סדרות אג"ח חדשות או הרחבת סדרות קיימות.

ניב תימני אומר כי "אלף חובות לא יפרעו חוב אחד", ואמנם כך בשוק ההון, חובות לא פורעים אלא ממחזרים. השפל ההיסטורי של תשואות האג"ח יוצר הזדמנות פז לחברות הציבוריות למחזר חוב בתנאים מצוינים. תנאים שבהכרח ישתנו כשהאינפלציה תרים את הראש, והציפיות להעלאת הריבית במשק יזניקו את תשואות האג"ח ויורידו את שעריהן.

בשבוע המסחר האחרון תשואת אג"ח ממשלת ארה"ב ל־10 שנים עלתה מ־1.51% ל־1.77% - רמת שיא של השנתיים האחרונות. אתמול המגמה הזו הגיעה לבורסת תל אביב, שפתחה את שבוע המסחר עם ירידות במדדי האג"ח, ירידות שהגיעו עד ל־0.5%. לא מדובר בדרמה או באירוע שיכבוש את כותרות העיתונים הכלכליים ואת מהדורות החדשות. אבל עוד לא היה שינוי מגמה בשוק ההון שהקדים אותו צלצול פעמון המבשר על בואו.

")