")

")

")

")

מעקבחוקים משלה: מחירי האשלג זינקו? הרווח של כיל צנח

מעקב

חוקים משלה: מחירי האשלג זינקו? הרווח של כיל צנח

בעוד הרווחים של כיל בתחומי פעילותה השונים מזנקים, רווחיה בתחום האשלג רשמו ירידה חדה בהשוואה ל־2018, אף שמחירי האשלג נותרו ברמה דומה. כשמס רווחי היתר צריך להיות משולם מתוך רווחי האשלג, ייתכן שכיל מצאה פטנט: הגדלת ההוצאות התפעוליות בסעיף זה

כדאי לשים לב לשני אירועים, לכאורה לא קשורים, שהתרחשו בחודש האחרון: הראשון, כיל, ובשמה החדש ICL, דיווחה למשקיעים על תוצאות הרבעון השני. השני, ועדת הכספים של הכנסת אישרה תיקונים לחוק משאבי טבע שיובילו לכך שתמלוגי הגז ומס רווחי יתר על משאבי טבע ישולמו גם אם ישנה מחלוקת בנוגע לסכומים בין החברות לבין רשות המס. בשנתיים האחרונות כלכליסט עוקב אחרי דיווחיה החסרים של ICL בכל הנוגע לתשלומי המס העתידיים של החברה, לשיטות החשבונאיות הננקטות על ידה והגילוי המועט שהיא נותנת לאירועים אלו בדו"חותיה.

לכן, קריאה ביקורתית של הדו"חות הכספיים ביחד עם הדחיפה מהכנסת שתיאלץ את החברה להקדים ולשלם 75% מהסכום המצוי במחלוקת ורק אז להתווכח, היא הכרחית, במיוחד עבור רשויות המס. ראשית, למרות שיש מחלוקת בין החברה לרשות המסים על תשלום 240 מיליון דולר (185 מיליון דולר אם לוקחים בחשבון את זיכוי המס) אין כל הפרשה על כך בדו"חות הכספיים. שנית, באופן די מוזר, תחום האשלג שעל רווחיו אמורה לשלם החברה חלק מהמס ושנהנה ממחירים יוצאי דופן הדומים לאלו ששררו בשוק בשנים קודמות, מציג רווחיות הנמוכה ב־40% לפחות משנים אלו. כן, גם אחרי שלוקחים בחשבון את מחירי התובלה שהאמירו הרווחיות הנמוכה בתחום האשלג והמיוחסת לעלייה בסעיף "הוצאות תפעוליות אחרות", דורשת בדיקה. שלישית, המשא ומתן על הארכת זיכיון בים המלח יתחיל בשנים הקרובות. קביעת הערך שלו תהיה תלויה ברווחיות שמניבים מגזרי האשלג והברום, עוד סיבה לבחון לעומק את הרווחיות שמציגה החברה מתחומים אלו. ניתחנו כאן את מקורות הרווח של ICL והשוונו אותם שנים קודמות. הישארו עימנו.

תנאי שוק טובים במיוחד

תנאי השוק מחייכים ל־ICL לאחר זינוק חד במחירי הפוספט, האשלג והברום. מחיר דשן פוספט DAP בהודו זינק מ־331 דולר לטון בשנת 2020 ל־565 דולר לטון ברבעון השני השנה. מחיר האשלג הממוצע ש־ICL מכרה ברבעון השני היה 281 דולר לטון, לעומת מחיר שפל של 230 דולר לטון בשנת 2020. מחיר הברום בסין חזר לרמה של מעל ל־5,000 דולר לטון, כפי שהיה בחצי הראשון של 2019. מנגד, עלייה חדה במחירי ההובלה הימית ובמחירי חומרי גלם בהם משתמשת ICL, כגון גופרית, הרעה במעט את תנאי השוק שלה. תנאי שוק מצויינים אלו הובילו את ICL לרשום רווח תפעולי מתואם של 236 מיליון דולר ברבעון השני של השנה, בדומה לרמת הרווחיות שהיתה בשני הרבעונים הראשונים של 2019. הרווח הנקי המתואם היה 135 מיליון דולר, אך הוא הושפע לרעה משיעור גבוה של הוצאות מיסים (30%) שנבע בעיקר משינוי שערי חליפין.

המשא ומתן על הארכת זיכיון בים המלח יתחיל בשנים הקרובות. קביעת הערך שלו תהיה תלויה ברווחיות שמניבים מגזרי האשלג והברום, עוד סיבה לבחון לעומק את הרווחיות שמציגה החברה מתחומים אלו

בחצי הראשון של השנה רשמה ICL רווח תפעולי מתואם ו־EBITDA מתואמת של 421 מיליון דולר ו־646 מיליון דולר (בהתאמה). תחזית ה־EBITDA המתואמת ש־ICL נתנה לחצי השני של השנה היא 669 עד 729 מיליון דולר. כלומר, ל־ICL צפויה מחצית שנייה טובה עוד יותר לשנה הנוכחית. הסיבות העיקריות לתחזית הגבוהה הן שמחירי הסחורות ברבעון השני ובתחילת הרבעון השלישי היו גבוהים מאשר אלו שהיו ברבעון הראשון, והשלמת רכישת חברת קומפאס בתחילת יולי השנה. קומפאס נרכשה תמורת 420 מיליון דולר (הסכום כולל את עודף ההתחייבויות הפיננסיות של החברה) והיא מספקת פתרונות לטיפול בקרקע, בזרעים ובבריאות הצמח בברזיל.

מהתחזית ל־EBITDA של ICL ניתן לגזור תחזית לרווח תפעולי מתואם של כ־925 מיליון דולר לשנה הנוכחית. נתון זה מהווה עלייה חדה לעומת הרווח התפעולי המתואם בשנת 2019 – 760 מיליון דולר.

למה דווקא האשלג שונה

הפעילות של ICL מחולקת לארבעה תחומי פעילות: אשלג, פתרונות פוספט, מוצרים תעשייתיים ופתרונות חדשניים לחקלאות.

פוספט: תוצאות הרבעון השני הושפעו מהמחיר הגבוה של הפוספט. ברבעון השלישי השנה צפויה עלייה נוספת במחיר הפוספט לפי המחיר שבו נחתם חוזה למכירת פוספט ממרוקו להודו בתחילת חודש יולי. אך במחיר הנוכחי של פוספט יש ליצרניות אינטרס להגדיל את יכולות הכריה. הגדלת ההיצע היא תהליך שלוקח זמן, אך סביר שהמחיר הנוכחי מהווה חלק ממחזור חיובי, ושהמחיר הממוצע בהמשך העשור יהיה נמוך יותר. ל־ICL פעילות כריית פוספט בישראל ובסין. הרווח התפעולי שלה מתחום הפוספט ברבעון השני היה 77 מיליון דולר – כשליש מהרווח התפעולי הכולל של ICL. מתוך הרווח התפעולי הזה כ־40 מיליון דולר הגיעו ממה ש־ICL מגדירה "פוספט קומודטי" – הרווח שתלוי ישירות במחיר הפוספט. לכן המהותיות של מחיר הפוספט לתוצאות של ICL גבוהה מאוד.

")

בישראל ICL כורה בעיקר פוספט לבן ופוספט דל אורגני, כאשר עתודות הפוספט מסוגים אלו במכרות אורון ורותם מוערכות ב־3–5 שנים. ICL מנסה לקבל אישור לכריית פוספט בשדה ברייר הסמוך לערד. במחיר הפוספט הנוכחי, אם ICL תקבל אישור כריה, יהיה לכך ערך כלכלי גדול שהמדינה מעבירה לחברה. בעבר הלא רחוק ICL הפיקה גם פוספט גבה אורגני במכרה צין, אך היא סגרה פעילות זו בגלל חוסר כדאיות. במחיר הנוכחי של פוספט ייתכן שיש כדאיות לחידוש הפעילות, אך ודאי ICL תעדיף כרייה בשדה ברייר, שבו איכות הפוספט, כפי הנראה, גבוהה בהרבה מאשר זו של פוספט גבה אורגני שלא מתאים לייצור מרבית מוצרי ההמשך.

בירדן יש עתודות פוספט עצומות בהרי אדום, אותן כורה החברה Jordan Phosphate Mines. ייתכן ששיתוף פעולה כלכלי בין שתי חברות אלו יפעל לטובת שתי החברות וייתר את הצורך בכריה בסמוך לערד. מניית החברה הירדנית זינקה פי 4 מתחילת השנה בעקבות הזינוק במחירי הפוספט וערך השוק שלה הוא כ־1.8 מיליארד דולר. בסין ICL כורה פוספט ומייצרת מוצרי המשך במסגרת המיזם המשותף YPH בו מחזיקה ICL ב־50%. היקף הכריה של סלע פוספט של ICL בישראל הוא כ־3 מיליון טון בשנה ובסין כ־2 מיליון טון בשנה.

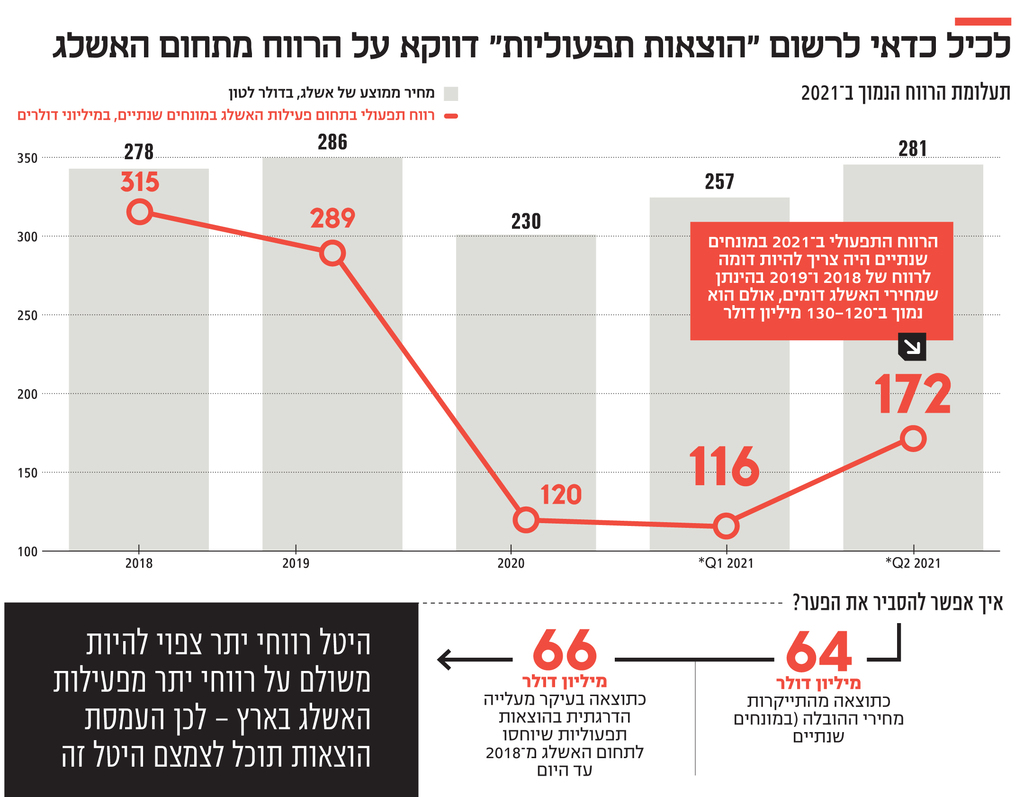

אשלג: מחיר האשלג הממוצע ברבעון השני היה 281 דולר לטון, בדומה למחיר האשלג בשנים 2018 (278 דולר לטון) ו־2019 (286 דולר לטון). הרווח התפעולי המתואם של ICL ברבעון זה מתחום האשלג היה 43 מיליון דולר. בשנים 2018 ו־2019 הרווח התפעולי המתואם של תחום האשלג היה 315 ו־289 מיליון דולר (בהתאמה). כולמר, הרווחיות של תחום זה ברבעון השני נמוכה בכ־40%–45% מזו שהיתה ל־ICL לפני כמה שנים כאשר מחיר האשלג היה דומה. פער גדול זה לא ניתן להסביר על ידי עונתיות או כמויות מכירה ברבעון השני, ורק חלק ממנו ניתן להסביר על ידי העלייה החדה במחיר ההובלה הימית. הוצאות ההובלה הימית ברבעון הראשון של תחום פעילות האשלג ברבעון הראשון של 2020 עלו ב־9 מיליון דולר יחסית לאלו שהיו ברבעון המקביל של 2020 וברבעון השני של 2021 העלייה הייתה 18 מיליון דולר יחסית לרבעון המקביל. אך עלייה זו של מחירי ההובלה הימית מסבירה פחות ממחצית מהירידה ברווחיות תחום פעילות האשלג יחסית לזו שהיתה בשנת 2018 כאשר מחירי האשלג היו דומים לאלו של הרבעון השני השנה.

ניתן למצוא את ההסברים לירידה החדה ברווחיות במצגות שפרסמה ICL לאחר כל דו"ח שנתי, שמסבירות את הגורמים לשינוי ברווח התפעולי יחסית לשנה הקודמת. בדו"חות אלו ICL מבהירה את השינוי ברווח תחום פעילות האשלג שנבע מתנאי השוק השונים: מחיר האשלג, כמות מכירה, השפעת שערי חליפין, עלויות אנרגיה ועלויות הובלה. אך הסעיף שמסביר את הירידה ברווחיות תחום האשלג בשלוש השנים האחרונות, בהינתן תנאי שוק נתונים, הוא "השפעת הוצאות תפעוליות ואחרות". סעיף זה כולל למעשה בעיקר את ההוצאות התפעוליות שלא נובעות ממחירי האשלג או ההובלה שלו. סעיף "השפעת הוצאות תפעוליות ואחרות" צמצמם את הרווח התפעולי של תחום פעילות האשלג ב־42 מיליון דולר ב־2018 יחסית ל 2017, ב־26 מיליון דולר ב־2019 יחסית ל־2018 וב־13 מיליון דולר ב־2020 יחסית ל־2019. במילים אחרות, בשנים האחרונות נוספו הוצאות תפעוליות מהותיות לתחום האשלג שפגעו ברווחיות שלו.

בדו"חות ICL מפרטת את הגורמים לעלייה בהוצאות התפעוליות. ב־2018 חלק מהעלייה נבעה מרווח הון שהוכר בשנה הקודמת על מכירת בניין משרדים, חלק נבע מעלויות שנוצרו בגלל הסכם עם ועד העובדים, חלק מעלייה בתמלוגים על האשלג שנבעה מעליית המכירות וחלק מעלויות שנבעו מעלייה ביכולת הפקת האשלג בים המלח. ב־2019 העלייה בהוצאות התפעוליות נבעה בעיקר משדרוג ציוד ההפקה בים המלח ובספרד ועלייה בהוצאות פחת. ב־2020 העלייה בהוצאות נבעה בעיקר מעלויות תפעוליות שנבעו ממשבר הקורונה ומירידה בהפקה בספרד. בשורה התחתונה, בגלל עלייה בהוצאות התפעוליות בשלוש השנים שחלפו רווחיות תחום האשלג פחתה בהינתן סביבת מחירי אשלג ומחירי הובלה ימית נתונים. גם בחצי הראשון של 2021 סעיף "השפעת הוצאות תפעוליות ואחרות" צמצם את הרווח התפעולי של תחום פעילות האשלג ב־16 מיליון דולר יחסית לחצי הראשון של 2020, אך עיקר הצמצום הזה מוסבר היטב על ידי עלייה בתמלוגים ש־ICL משלמת למדינה שנובעת מעליית מחיר האשלג.

")

אין לנו כלים לבחון את חלוקת ההוצאות ש־ICL משייכת לכל תחום פעילות. אך חשוב לציין שצמצום הרווחיות של תחום האשלג ועליית הרווחיות של תחומי המוצרים תעשייתיים ופתרונות חדשניים לחקלאות פועל לטובת מחזיקי מניות ICL. ראשית, היטל רווחי יתר צפוי להיות משולם על רווחי יתר מפעילות האשלג בארץ – שמהווה את עיקר פעילות האשלג של ICL וכמעט את כל הרווח הנובע ממנה. לכן העמסת הוצאות תוכל לצמצם היטל זה, בהנחה שהפרשנות של ICL לגבי חישוב ההיטל לא תתקבל. שנית, בשנת 2030 מסתיים זיכיון ים המלח. הצגת רווחיות נמוכה מפעילות האשלג והברום צפויה להפחית את ההצעות של מתחרים פוטנציאלים לקבלת הזיכיון, ולהקל על ICL לזכות בו. בנוסף, משקיעים מעדיפים לראות רווחיות מתחומים שפחות תלויים בתנאי השוק. כאשר רשות המיסים תבחן את רווחיות פעילות האשלג בישראל לצורך חישוב היטל רווחי יתר היא תצטרך לבחון היטב את ההוצאות התפעוליות שנוספו לתחום פעילות זה בשלוש השנים האחרונות.

הזינוק במוצרים תעשייתיים

ICL הציגה בחצי השנה החולפת תוצאות חזקות בתחום הפעילות של המוצרים התעשייתיים. הרווח התפעולי המתואם של התחום ברבעונים הראשון והשני היו 105 מיליון דולר ו־114 מיליון דולר (בהתאמה). זאת לעומת רווח תפעולי מתואם של 338 מיליון דולר ב־2019 ו־303 מיליון דולר ב־2020, שהושפעה לרעה ממשבר הקורונה.

מגזר המוצרים התעשייתיים מפיק ברום מים המלח, ומייצר תרכובות מבוססות ברום. בנוסף, מגזר הפעילות מייצר מעכבי בעירה מבוססי זרחן, מוצרים מבוססי מגנזיום, ומלחים ותמיסות נוספות. השיפור המשמעותי בתוצאות נבע מעלייה בביקושים, בעיקר למעכבי בעירה מבוססי ברום או זרחן, שהביקוש אליהם תלוי בשוק האלקטרוניקה העולמית. ICL מפיקה כ־40% מהברום בעולם, והפקה זו נותנת לה יתרון תחרותי גדול על המתחרות שלה. ICL נמנעת מלפרט את ההכנסות הישירות שנובעות לה מהברום (מכיוון שעיקר המכירה היא של מוצרי המשך). ב־2019 ICL טענה שהרווח התפעולי שנבע ממשאב הברום, לצורך חישוב מס משאבי טבע, היה 26 מיליון דולר בלבד. אך נתון זה נראה נמוך מידי לאור היקף ההפקה והמחיר של הברום. זרוע המוצרים התעשייתיים היא הזרוע היציבה יותר של ICL מבחינת הרווחיות, אך גם רווחים אלו תלויים במחיר הברום.

השנה חלה עלייה ברווחיות תחום פתרונות חדשניים לחקלאות. הרווח התפעולי שנבע מהפעילות בחצי השנה הראשונה היה 42 מיליון דולר, זאת לעומת רווח תפעולי של 29 מיליון דולר בחצי הראשון של 2020. לתחום זה יש עונתיות חזקה כך שעיקר הרווח נרשם בחצי הראשון של השנה. מנגד, רכישות שביצעה כיל בברזיל צפויות לבטל עונתיות זו החל מהשנה הנוכחית.

הדו"חות הכספיים של ICL מתעלמים במפגיע מהיטל רווחי היתר שהיא צפויה לשלם על הפקת האשלג והברום. בדו"חות אכן מצוין שאם גישתה של ICL בנוגע להיטל תידחה הרווח הנקי שלה בשנים 2016–2019 יפחת ב־185 מיליון דולר, זאת כתוצאה מצפי לתשלום היטל של כ־240 מיליון דולר עבור אותן שנים ומנגד רישום זיכוי מס חברות על 23% מהסכום הזה. על שנת 2020 היא לא צפויה לשלם היטל רווחי יתר, אך היא צפויה לשלם היטל על השנה הנוכחית בעקבות העלייה במחירי האשלג והברום. למרות הזינוק במחיר הפוספט לא צפוי תשלום היטל על משאב זה מכיוון שחישוב ההיטל לוקח בחשבון את הרווחיות הנמוכה שנבעה מהפקת הפוספט בישראל בשנים 2017–2020.

ICL העריכה את שווי הנכסים של תחומי האשלג והברום בישראל ב־6 מיליארד דולר (ערך גבוה בהרבה מערכם המופחת במאזן), ולכן לטענת החברה היא לא תצטרך לשלם את ההיטל. רשות המיסים הבהירה שהיא לא מקבלת את הפרשנות הזו לחוק, וכבר הגישה דרישת תשלום של כ־81 מיליון דולר על השנים 2016 ו־2017 בלבד (השנים 2018–2020 עוד לא נבחנו). על פי כללי החשבונאות אם רואה החשבון מעריך שסיכוי תשלום ההיטל נמוך מ־50% החברה לא תכיר בהוצאה הצפויה ממנו. רואה החשבון העריך שהסיכוי ש־ICL תשלם את ההיטל בעתיד נמוך מחצי, והוא מאפשר בכך לחברה להציג שורת רווח נקי שמתעלמת לחלוטין מהיטל זה. להערכתנו סביר שההיטל ישולם בעתיד, ולכן הרווח הנקי בפועל בשנים 2016–2019 לאחר תשלום ההיטל יהיה נמוך מזה שמופיע בדו"חות. אם כי גם אם רו"ח ישתכנע שצפוי תשלום היטל משאבי טבע הוא לא צפוי לשנות רטרואקטיבית את דו"חות השנים הקודמות, אלא לרשום הוצאה חד פעמית בהיקף ההיטל שיקבע. גם השנה, לפי הפרשנות של רשות המיסים, ICL צפויה לשלם היטל רווחי יתר בהיקף משמעותי.

")

ומה עם זיכיון ים המלח

הזיכיון של ICL לכריית משאבי טבע מים המלח יסתיים בסוף מרץ 2030. ב־2020 היא הפיקה 3.96 מיליון טון אשלג ו־173 אלף טון ברום מים המלח. לכן ים המלח מהווה משאב הטבע העיקרי שאחראי לחלק ניכר מהרווחיות של ICL. למכרז מחודש של משאבי ים המלח או הארכת הזיכיון ל־ICL בתנאים חדשים תהיה השפעה עצומה על הערך של החברה. אמנם מדובר במועד רחוק מאוד, אך מכיוון שהתנהלות חכמה של המדינה לקראת אותו מועד תוכל להגדיל מהותית את הערך הכלכלי שנובע לאזרחים ממשאבי הטבע בים המלח, ובמקביל להכיל הוראות שיצמצמו את הפגיעה האקולוגית בים המלח, מדובר בגורם שעלול לפגוע מהותית ברווחיות החברה בעשור הבא.

ועדת הכספים קרבה את המועד שבו תושבי הנגב יהנו לראשונה מהיטל רווחי יתר על אשלג ועל ברום. כספי היטל זה יעברו לקרן לפיתוח הנגב, אך העברה זו תתבצע בפועל רק כאשר יסתיימו המחלוקות המשפטיות בנוגע להיטל. למרות מחירי האשלג הגבוהים ICL הציגה רווחיות תפעולית נמוכה יחסית מתחום האשלג, והיא לא מפרטת את הרווח התפעולי שנובע לה מהפקת הברום. רשות המיסים תצטרך לבחון לעומק את הסוגיות האלו.