")

")

")

")

מנכ"ל עזריאלי: "הביקושים מטורפים. אין לנו שטח להציע"

מנכ"ל עזריאלי: "הביקושים מטורפים. אין לנו שטח להציע"

חברת הנדל"ן המניב הגדולה בישראל סוגרת את המחצית הראשונה עם עלייה של 31% בהכנסות המתואמות מדמי שכירות ושל 11.5% ברווח הנקי המתואם, בדרך לשנה הטובה בתולדותיה. המנכ"ל: "רק בעזריאלי ת"א יש 16 שוכרים שרוצים לגדול. גם בשיא ההייפ לא השכרנו לסטארט־אפים בלי מודל אמיתי"

מנכ"ל קבוצת עזריאלי אייל חנקין הוא מנהל ואדם בעל דיבור מדוד, חמור סבר לעיתים, שאינו מחפש חשיפה תקשורתית. אך בשיחה עם "כלכליסט" היום, לרגל פרסום הדו"חות הכספיים לרבעון השני ולמחצית הראשונה של 2022 של חברת הנדל"ן המניב הגדולה בישראל, הוא התקשה לפרקים להסתיר את ההתרגשות והנלהבות שלו.

החברה שבראשה הוא עומד עושה את דרכה לשנה הטובה בתולדותיה, בכל הנוגע לפרמטרים התפעוליים המרכזיים, ולדבריו של חנקין – דברים רבים שהקבוצה עושה עדיין לא באים לידי ביטוי מלא בדו"חות של עזריאלי.

"אם אתה שואל אותי מה הסיפור המרכזי ברבעון הזה, אז הוא נמצא ב־NOI מנכסים זהים. זו שורה קטנה שמספרת סיפור גדול", אמר חנקין. הכוונה היא לרווחיות התפעולית נטו של הנכסים המניבים שפעלו באופן מלא לאורך שתי התקופות. הנתון הזה עלה ב־11% ברבעון השני בהשוואה למקבילו. "התפוסה בנכסים של עזריאלי היא אותה תפוסה, והיא קרובה ל־100% (הממוצע בישראל עומד על 98% – י"ר). ומדובר על הסכמים ארוכי טווח עם לקוחות חזקים.

ובכל זאת, יש עלייה של 11%. זה קורה בזכות ביקושים מטורפים. אין לנו סחורה להציע ללקוחות. אם נסתכל על מרכז עזריאלי בת"א — שהוא אמנם פורץ דרך, אבל כבר יש בניינים חדשים יותר סביבו — אז שם יש לנו 16 לקוחות שמבקשים לגדול לטווח ארוך. יש לנו לקוח ותיק ששוכר אלפי מ"ר במשרדים שמעל הקניון.

עד היום הוא שילם 93 שקל למ"ר, ועכשיו הוא מחדש חוזה ב־127 שקל למ"ר, ועוד עתיד לשכור אלפי מ"ר במגדל הספירלה הסמוך. ויש לנו הרבה לקוחות כאלו. זה מייצר עלייה חזקה גם כשהתפוסה מלאה. הדבר מתרחש בזכות הצעת הערך של עזריאלי ללקוחות שלה, והעובדה שאנחנו לא מתחזרים. המחירים שלנו הם מחירי שוק".

עזריאלי, שלה נדל"ן בשווי של 42 מיליארד שקל, פועלת כיום בשישה מגזרים: 19 קניונים בישראל (31% מהפורטפוליו במונחי שווי הוגן), 17 נכסי משרדים בישראל (37%), שמונה נכסים מניבים בארה"ב (5%), ארבעה בתי דיור מוגן בישראל (6%), 16 מרכזי דאטה סנטרס (14%) ומלון אחד (1%) בירושלים.

מהדו"חות של עזריאלי, שבשליטת היו"ר דנה עזריאלי ומשפחתה (כ־70%), עולה כי ה־NOI (רווחיות תפעולית נטו) הסתכם ב־473 מיליון שקל ברבעון השני, עלייה של 16% בהשוואה לתקופה המקבילה אשתקד. לשורה זו תרמו בעיקר שני תחומי הפעילות הגדולים של הקבוצה – קניונים (205 מיליון שקל) ומשרדים (191 מיליון שקל). הקניונים ממשיכים לתרום יותר לשורה הזו, הגם שמדובר בתחום הפעילות השני בגודלו במונחי שווי הוגן בפורטפוליו.

תחום הדאטה סנטרס הציג עלייה משמעותית של פי 4 ותרם 32 מיליון שקל לשורה זו, בין היתר בזכות המהלכים שמבצעת החברה בתחום, ובראשם רכישת החברה הנורווגית שפועלת בו, גרין מאונטיינס, תמורת 2.8 מיליארד שקל בקיץ של 2021, וכן הפעילות הצומחת של קומפאס הקנדית שבה היא מחזיקה 24% לאחר שהשקיעה כ־200 מיליון דולר. לעזריאלי יש אופציה לגדול עד לאחזקה של 33%. ה־NOI מנכסים זהים, כלומר אלו שפעלו לאורך שתי התקופות במלואם, עלה בשיעור מעט מתון יותר, אך גבוה, של 11% והסתכם ב־450 מיליון שקל.

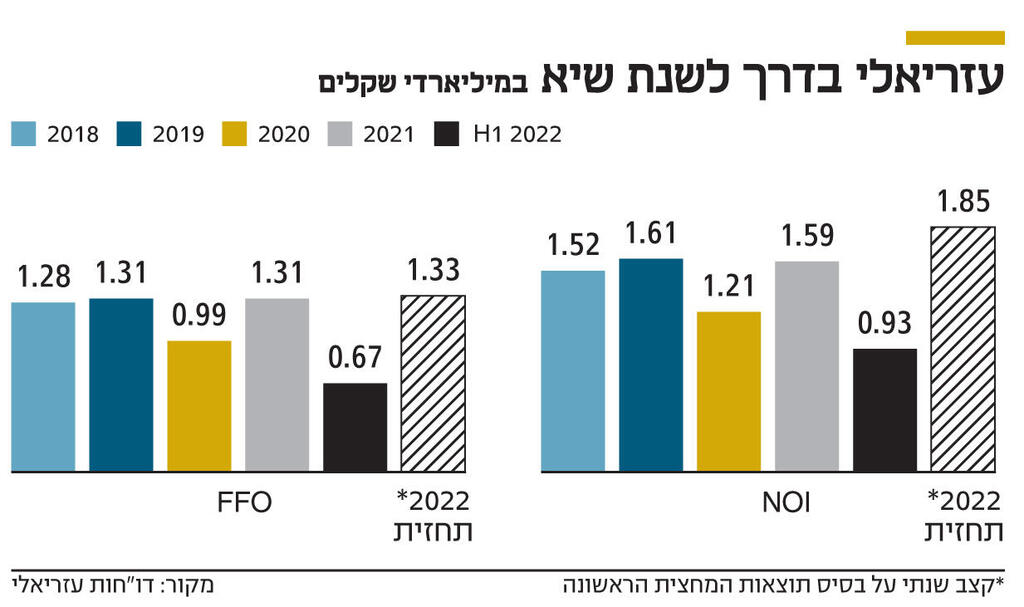

ה־NOI במחצית הראשונה עמד על 929 מיליון שקל, עלייה של 31% בהשוואה לתקופה המקבילה, והוא משקף קצב שנתי של 1.85 מיליארד שקל, מה שעתיד להפוך את 2022 לשנה החזקה בתולדות עזריאלי בסעיף זה. לשם השוואה, השנה החזקה ביותר בסעיף זה הייתה 2019, אז ה־NOI הסתכם ב־1.6 מיליארד שקל.

ה־FFO (הרווח התפעולי־תזרימי), שהוא המדד המקובל למדידת רווחיות בקרב חברות נדל"ן מניב משום שהוא מנטרל סעיפים דוגמת שערוכים, ירד בכ־11%, בעיקר בשל ירידה חדה בתקבולים מפיקדונות דיירים בבתי הדיור המוגן של עזריאלי, והוא הסתכם ב־331 מיליון שקל. אולם ה־FFO מיתר פעילות הנדל"ן המניב, ובנטרול בתי הדיור המוגן, עלה במעט, במיליון שקל, ל־309 מיליון שקל. ה־FFO במחצית הראשונה של השנה הסתכם ב־668 מיליון שקל, עלייה של 11.5% בהשוואה לתקופה המקבילה, והוא משקף קצב שנתי של 1.33 מיליארד שקל.

גם במקרה הזו, אם עזריאלי תגיע לנתון הזה, 2022 תהיה השנה החזקה בתולדותיה בשני הפרמטרים התפעוליים החשובים ביותר. לשם השוואה, את 2021 סיימה החברה עם FFO של 1.31 מיליארד שקל, מעט יותר מזה שרשמה ב־2019. הרווח הנקי של עזריאלי ברבעון השני יותר מהוכפל מרמה של 383 מיליון שקל לרמה של 803 מיליון שקל, גם בזכות קפיצה של פי 2 בשערוכי הנדל"ן שהסתכמו ב־600 מיליון שקל.

התוצאות של עזריאלי במחצית הראשונה של השנה מלמדות דרך חשבון פשוט שהחברה בדרך לשנה הטובה ביותר שלה. אך לדברי חנקין, מנועי צמיחה רבים שצוברים תאוצה עדיין לא באים לידי ביטוי. "בדו"חות שלנו לא רואים מה קורה עם מנועי הצמיחה בצורה מלאה, כמו מה שמתחולל בתחום הדאטה סנטרס.

התחזית הגלובלית היא לצמיחה של 34% בשנה בשוק הענן. הדבר הזה מיתרגם במהירות לביקוש לשטחי נדל"ן. כלומר, לדאטה סנטרס. זו תוצאה של התמקדות של חברות ענק דוגמת מיקרוסופט ואמזון בענן. אמזון גדלה בכל רבעון בכ־40% בתחום הזה. הם גדלים בקצב של תמ"ג של מדינה. לא סתם מי שהחליף את ג'ף בזוס בראשות אמזון הוא מי שהקים את חטיבת הענן, ולא מישהו שמגיע מרקע של אי־קומרס. בימים אלה אנחנו חותמים על חוזים עם לקוחות גדולים בתחום הדאטה סנטרס, ואת התרומה של זה בדו"חות יראו רק בעוד כשנה וחצי, כי ההקמה של המרכזים האלו אורכת בין 10 חודשים לשנתיים".

חנקין מוסיף ברגישות המתבקשת כי הטרגדיה שמתחוללת באירופה נוכח מלחמת רוסיה־אוקראינה נותנת גם היא רוח גבית לעסקי הדאטה סנטרס שלה באירופה. "דאטה סנטרס זקוקים לחשמל. יש דאטה סנטרס ברחבי העולם שצורכים יותר חשמל מת"א כולה. והנושא הזה הוא בעייתי, כי המלחמה חשפה את חוסר היציבות בנושא, כשגרמניה, הכלכלה הגדולה ביבשת, נשענת בעיקר על הגז הטבעי הרוסי. לנורווגיה יש עתודות של דלק פוסילי שיספיקו לה ליותר מ־450 שנה קדימה, והיא עדיין מייצרת את עיקר החשמל שלה מאנרגיות מתחדשות. זה מעניק ביטחון רב. ולכן כשענקיות דוגמת מיקרוסופט בוחנות איפה לצרוך שירותים או להקים דאטה סנטרס, הן בוחנות מקומות כמו נורווגיה".

עוד מוסיף חנקין כי גם את פעילות הייזום של הנדל"ן המניב בארץ עוד לא רואים במלואה. לעזריאלי יש כיום 12 נכסים בייזום בהיקף של 700 אלף מ"ר שיצטרפו לשטחים קיימים בהיקף של 1.4 מיליון מ"ר. אלה צפויים להגדיל את ה־NOI של החברה בשנה מייצגת ב־36% בהשוואה ל־2021 לרמה של 2.1 מיליארד שקל בשנה, ואת ה־FFO ב־18% לרמה של 1.55 מיליארד שקל. "יש צבר משמעותי שיגיע להבשלה עד 2027. מגדל הספירלה נמצא בעבודה, את קניון מלחה אנחנו עומדים להרחיב ב־95 אלף מ"ר של מסחר, מלון הר ציון עתיד להתחיל לפעול ב־2026 ולהיות מאסטרפיס, ויש את הקמפוס של סולאראדג' שיחל לפעול ב־2025 ויתרום לבד 70 מיליון שקל בשנה ל־NOI".

חנקין מדגיש כי לצורך כל הפרויקטים האלו לעזריאלי יש את העוצמה הפיננסית הנדרשת. "גייסנו 6.7 מיליארד שקל באג"ח ב־12 החודשים האחרונים, בריביות נמוכות במיוחד, בדירוג של AA פלוס ועם ביקושים חזקים מאוד". ואכן, שיעור המינוף (חוב פיננסי נטו למאזן) של עזריאלי עומד על 31% בלבד בסוף הרבעון השני של השנה, ויחס ההון העצמי למאזן עומד על 49%.

בכל הנוגע לאינפלציה העיקשת והגבוהה שמביאה את בנק ישראל להעלות ריבית, בדומה לבנקים מרכזיים אחרים בעולם, ולאפשרות שתשפיע לרעה על עזריאלי, חנקין מפגין ביטחון. לא רק משום שחוזי השכירות של עזריאלי צמודים למדד, מה שמספק לחברה הגנה מובנית, אלא גם משום ש"הביזנס שלנו בקניונים פונה לכל עם ישראל. אם האינפלציה תמשיך לעלות, אז יכול להיות שיצמצמו רכישות של מוצרי יוקרה, אבל לא של מוצרי צריכה בסיסיים. המצב בארץ טוב. שוק התעסוקה חזק והמשק צומח, אבל אנחנו לא זחוחים. אנחנו עם יד על הדופק".

לשם המחשה מספר חנקין כי ב־2021, במהלך הגאות של השווקים בכלל ושל חברות הטכנולוגיה בפרט, הן בשוק הציבורי והן בשוק הפרטי, החברה ביצעה בדיקות נאותות קפדניות לכל חברה שביקשה לשכור ממנה שטחי משרדים. "גם בשיא ההייפ, לא השכרנו שטחי משרדים לכל חברת טכנולוגיה. השכרנו שטחים רק לחברות הגדולות ביותר, ולכאלו שבדקנו וידענו שיש להן חוסן פיננסי ומודל עסקי אמיתי".