")

")

")

שורת הרווחכצמן צריך לוותר על השליטה בגזית גלוב - מחשש שתגיע למדרון חלקלק

שורת הרווח

כצמן צריך לוותר על השליטה בגזית גלוב - מחשש שתגיע למדרון חלקלק

חוסר האמון ביכולתה של הנהלת ג'י סיטי (לשעבר גזית גלוב) לנווט לחוף מבטחים את הספינה הממונפת שנושאת חוב של 9 מיליארד שקל, ניכר בזינוק התשואות על האג"ח שלה. כצמן מתכנן לצמצם את המינוף תוך מימוש הדרגתי של נכסים. עד אז, בתנאי השוק הנוכחיים, בעלי האג"ח יהיו בני ערובה. כצמן יכול לשקול את תקדים כלכלית ירושלים, לצאת להנפקה של מיליארד שקל, ולרדת משליטה בג'י סיטי לטובת בעלי המניות ובעלי החוב

ב־24 במאי פרסמה ג'י סיטי (שמה החדש של גזית גלוב) את דו"חות הרבעון הראשון. באותו יום דיווחה ישראל קנדה על השעיית ההצעה לרכוש את מניות נורסטאר, בעלת השליטה בג'י סיטי, זאת בגלל תנאי השוק. דו"חות ג'י סיטי לא מלמדים על פעולות מיידיות שהנהלת החברה מתכוונת לבצע לאור העלייה בסביבת הריבית והזינוק בתשואות על האג"ח של החברה. ההיפך הוא הנכון. החברה דווחה על חלוקת דיבידנד של 32 אגורות, ועל המשך הייזום המתוכנן, כאשר הפחתת המינוף מתוכננת באמצעות מימוש נכסים הדרגתי, בעיקר בחברת אטריום.

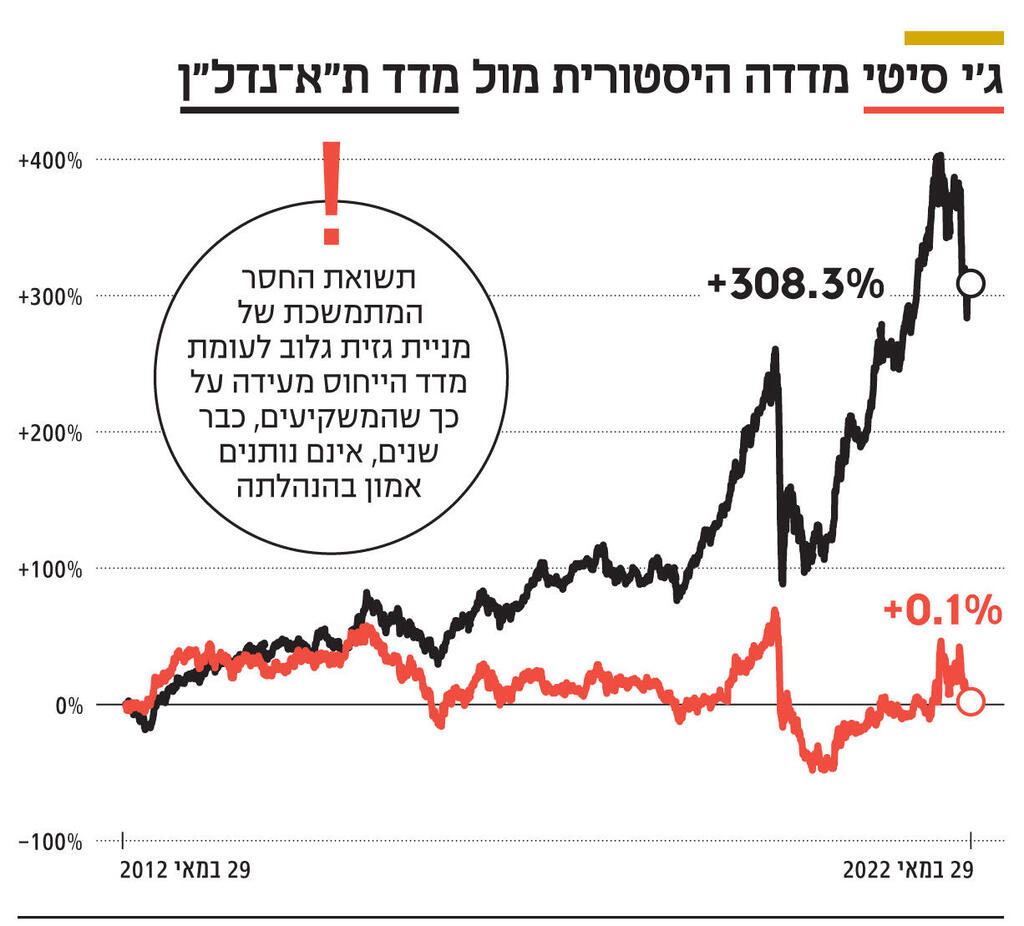

המשקיעים בבורסה בתל אביב לא אהבו, בלשון המעטה, את חוסר התגובה המיידי של הנהלת ג'י סיטי למציאות, שלחו את המניה לירידה חדה של 12.5% בשני ימי המסחר הבאים, וסדרות האג"ח של החברה המשיכו בירידה החדה ואיבדו עד 2.5% מערכן. הקריסה במחירי האג"ח של ג'י סיטי, ושל החברה־האם נורסטאר במקביל, ופער התשואות שביניהן לבין אג"ח ממשלתיות מקבילות שעלה ליותר מ־5%, מבהירים את איבוד האמון של שוק ההון בחברה. פעילות ממושכת תוך מינוף יתר פגעה בג'י סיטי והחברה צריכה לבצע שינוי כיוון מהיר, שכולל צמצום מהותי של המינוף, אחרת הספינה הזו, שנושאת חוב של יותר מ־9 מיליארד שקל לציבור בעלי החוב, תמשיך במסע המסוכן בסביבה עסקית מאתגרת, שעלולה לפגוע בציבור בעלי האג"ח ובבעלי המניות.

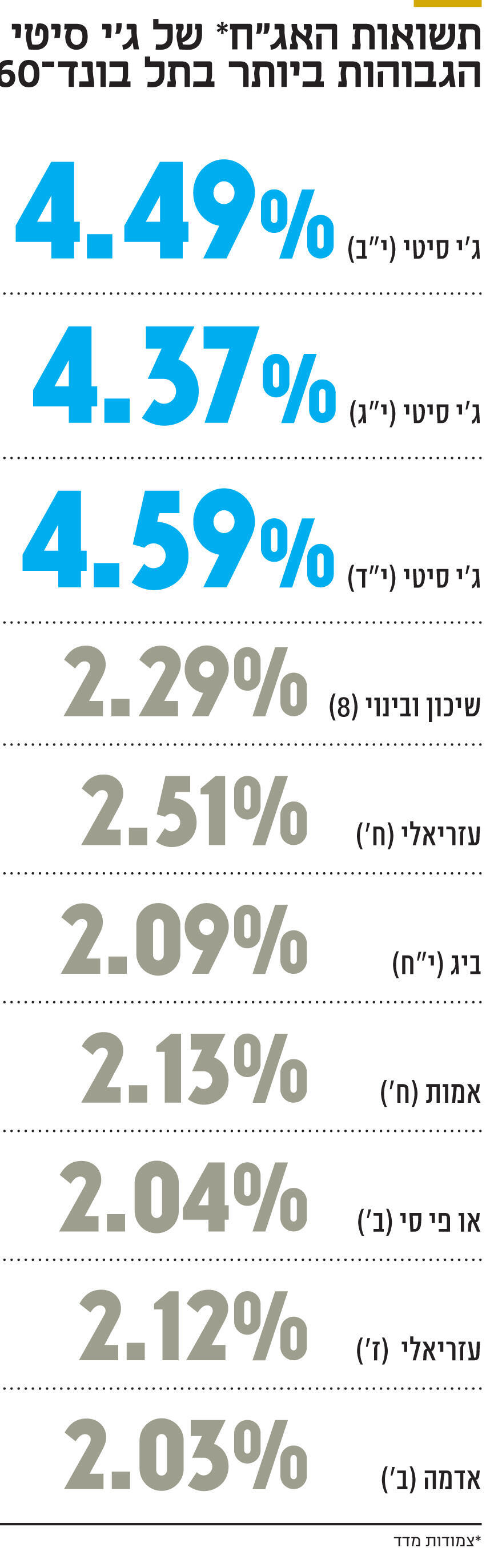

די לראות את התשואות על סדרות האג"ח של ג'י סיטי, שנכללות במדד תל בונד־60, שהן הגבוהות ביותר במדד וגבוהות ביותר מ־2% מהתשואה על האג"ח הבאה בתור מבחינת תשואה - שיכון ובינוי 8'. זו אינדיקציה ברורה לכך שג'י סיטי פועלת ברמת סיכון גבוהה מדי, ושהדירוג של סדרות האג"ח שלה לא משקף את הסיכון האמיתי שלהן. עצימת העיניים של הנהלת החברה לעובדות אלו רק מגבירה את חששות השוק, ומזכירה את מצבן של החברות כלכלית ירושלים ומבנה תעשיה שעמדו במצב דומה לפני כ־5 שנים לאחר שאליעזר פישמן, שהוכרז פושט רגל, איבד את השליטה עליהן. פעילות נכונה של הנהלת החברות האלו שמיזגה ביניהן, ביצעה הנפקת מניות ענקית וצמצמה באופן חד את המינוף, יצרה את חברת מבנה שמצבה היום מצוין.

ג'י סיטי צריכה לבצע מהלך דומה של צמצום חד של המינוף. גיוס ההון שביצעה בפברואר אפילו לא מנע את עליית המינוף שנבעה מרכישת מניות המיעוט של אטריום. מהלך משולב שבו ג'י סיטי תכריז על עצירת דיבידנדים עד להפחתת המינוף ליעד של מתחת ל־50% (במונחי יחס חוב נטו לסך מאזן - סולו מורחב) ובמקביל תבצע מכרז להנפקת ענק של מיליארד שקל לפחות, יבהיר לשוק ההון שהחברה פונה לדרך חדשה. הנפקת מניות גדולה תשחרר את ג'י סיטי מהשליטה של נורסטאר (שתרד בשיעור האחזקה שלה) וסביר להניח שגופים עסקיים ופיננסיים יגלו עניין בחברה ולכן הוא לא יתבצע בהנחה משמעותית יחסית למחיר המניה הנוכחי. הפחתת המינוף תפחית מהותית את התשואה על האג"ח של החברה ותאפשר לה לבצע את הייזום הנוכחי ללא צורך במכירת נכסים חפוזה או בגלגול חוב יקר.

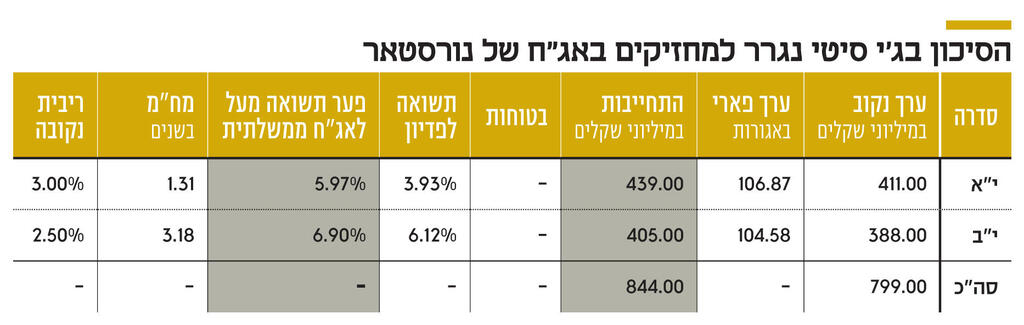

מנגד, המשך פעילות הייזום ללא הפחתה חדה במינוף עלולה לסכן את ציבור מחזיקי האג"ח של ג'י סיטי - שכלפיו יש לחברה התחייבויות של 8.8 מיליארד שקל - וציבור מחזיקי האג"ח של נורסטאר בשווי של 844 מיליון שקל. שמירה על מינוף גבוה של החברה עלולה לסכן חוב עצום זה, זאת מעבר לפגיעה במחזיקי המניות שתנבע מגלגול של חוב בריביות גבוהות.הפחתת המינוף שג'י סיטי מתכננת באמצעות מכירת נכסים שאינם בפעילות הליבה שלה, בעיקר באירופה, עלולה להיות הדרגתית מאוד ותלויה בתנאי השוק, והיא עלולה להשאיר את החברה ברמות מינוף מסוכנות עד שתתממש.

ניסיון ההשתלטות של ישראל קנדה

החודשים האחרונים עברו על קבוצת הנדל"ן שבשליטת חיים כצמן בסערה. בינואר החל ניסיון השתלטות של ישראל קנדה על נורסטאר. בשלב הראשון ישראל קנדה רכשה 22% ממניות נורסטאר, כמחציתן מידי בעל השליטה, וב־24 באפריל הגישה ישראל קנדה הצעה לא מחייבת לרכישת כל מניות נורסטאר. אך בעקבות הטלטלה בשווקים הפיננסים, ובעיקר בשל העלייה בתשואות על האג"ח, הן של ג'י סיטי והן של ישראל קנדה, ההצעה הושעתה. השתלטות עוינת מתרחשת בדרך כלל בגלל מחיר מניה נמוך שנובע מהתנהלות לא מיטבית של ההנהלה, כאשר המשתלט מעריך שהוא יוכל לשפר את ההתנהלות ולזכות בפרמיה שתנבע מהשיפור בביצועים. לכן ג'י סיטי מהווה יעד להשתלטות עוינת.

המניה שלה מציגה תשואת חסר ניכרת יחסית למדד הנדל"ן המניב בישראל, היא נסחרת מתחת להון העצמי שלה וניתן להשתלט עליה בהשקעה נמוכה יחסית לשווי הנכסים הנרכשים באמצעות השתלטות על נורסטאר. סביר להניח שג'י סיטי תמשיך להיות יעד להשתלטות עוינת, אך כעת שני גורמים מקשים על השתלטות כזו. הראשון הוא העלייה בתשואות על האג"ח, הן הממשלתיות והן הקונצרניות, שמשמעותה הוא שהשתלטות ממונפת תהיה יקרה בהרבה, והשני הוא העלייה החדה בתשואה על האג"ח של ג'י סיטי, שעלולה לייקר מאוד מיחזורי חוב עתידיים של החברה.

")

עלות החוב פוגעת ברווחיות של ג'י סיטי

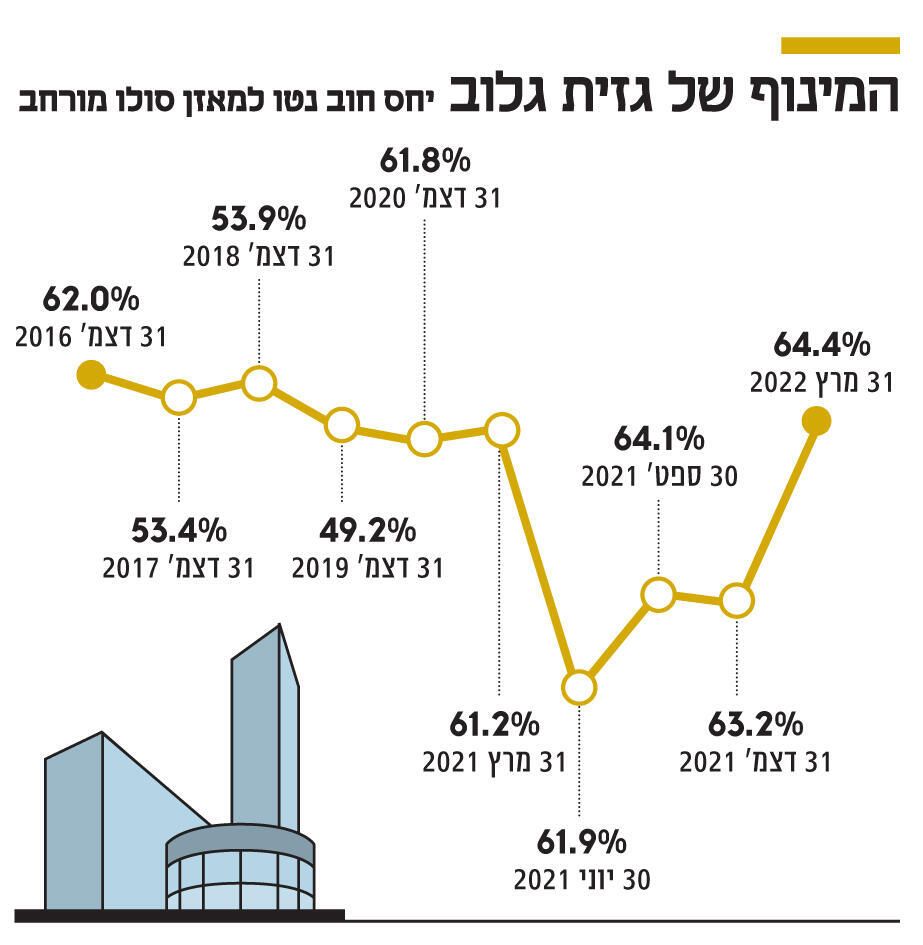

הרווח של חברות נדל"ן מניב מבוסס על ההפרש שבין תשואת NOI (הכנסות מהשכרת נכס פחות עלויות תפעול הנכס) חלקי שווי הנכסים המניבים במאזן, לבין הריבית הממוצעת של החוב. עלות החוב הגבוהה של ג'י סיטי פוגעת מאוד ברווחיות שלה. ג'י סיטי פעלה לצמצום המינוף, ואכן יחס חוב נטו יחסית לסך המאזן, בדו"ח סולו מורחב של החברה, ירד משיעור של 62% בסוף 2016 לשיעור של 49.2% בסוף 2019. ירידת המינוף אפשרה לג'י סיטי להנפיק חוב בריביות נמוכות יותר כאשר כל סדרות האג"ח שלה הן צמודות מדד, והאג"ח שהונפקו ערב הפחתת המינוף הונפקו עם ריביות גבוהות. כך, אג"ח י"א שהונפקה ב־2011 נושאת ריבית של 5.35%; אג"ח י"ב שהונפקה ב־2013 נושאת ריבית של 4%; מנגד, אג"ח י"ג שהונפקה ב־2018 נושאת ריבית של 2.78%; ואג"ח י"ד שהונפקה בינואר 2020 נושאת ריבית של 1.29% בלבד. אבל בשנתיים וחצי האחרונות המינוף של ג'י סיטי זינק והגיע לרמה של 64.4% בתום הרבעון הראשון, ובמינוף הנוכחי הסיכון של החברה גדול בהרבה. חרף העלייה במינוף הצליחה ג'י סיטי לבצע באוקטובר 2020 ובאוגוסט 2021 הנפקות של סדרות אג"ח חדשות בריבית נמוכה יחסית בזכות הבטוחות שניתנו להנפקות אלו.

הרכישה של אטריום הגדילה את המינוף

עד לתחילת השנה עיקר הפעילות של ג'י סיטי באירופה רוכז בשתי חברות ציבוריות — אטריום שבה החזיקה ג'י סיטי ב־75% וסיטיקון, שבה מחזיקה (52.1%) החברה גם היום. בחודש פברואר השלימה ג'י סיטי את רכישת מניות המיעוט (25%) של אטריום תמורת 315 מיליון יורו (1.13 מיליארד שקל), כאשר התמורה היא לאחר התאמה לדיבידנד מיוחד של 240 מיליון יורו שחילקה אטריום ערב הרכישה, שלאחר השלמתה המינוף של ג'י סיטי גדל. מחיר הרכישה אומנם היה נמוך מעט מההון העצמי של אטריום, אבל גבוה ב־23.9% ממחיר מניית אטריום ערב הגשת הצעת הרכש. המשמעות היא שהנכסים של אטריום רשומים במאזני ג'י סיטי לפי ההון העצמי שלהם, אבל עד לפני שנה שוק ההון העריך ששוויים נמוך יותר. כדי לצמצם במעט את העלייה במינוף הנפיקה ג'י סיטי בחודש פברואר מניות למוסדיים תמורת 403 מיליון שקל ובחודש אפריל השלימה את הליך הנפקת המניות עבור בעלת השליטה נורסטאר, תמורת 65 מיליון שקל.

לאטריום יש נכסים ברוסיה שרשומים במאזני החברה בשווי של 274 מיליון יורו (לאחר הפחתה של 9.6 מיליון יורו ברבעון הראשון). ב־2021 נכסים אלו יצרו NOI של 28.4 מיליון יורו ושל 32 מיליון יורו ברבעון הראשון של 2022. מנגד, יש קושי להעריך את שוויים הנוכחי. המגבלות שממשלת רוסיה יצרה על מכירת הרובל המקומי, בעקבות המלחמה נגד אוקראינה והסנקציות הכלכליות שהיא גוררת, עלולות לנתק את שער הרובל מהשווי הכלכלי שלו, ולאחר הסרת מגבלות אלו תיתכן נפילה חדה בשער החליפין. הסתמכות על שער חליפין של מטבע שלא נקבע בשוק חופשי עלולה להוביל לניפוח ההכנסות. בעיה דומה היתה בעבר בדיווח של טבע על ההכנסות בוונצואלה ובדיווח של שיכון ובינוי על ההכנסות בניגריה, שהתבססו על שער חליפין שנקבע על ידי הממשלות והיה מנותק מערך כלכלי. עיקר הנכסים של אטריום נמצאים בפולין, והשאר ממוקמים בצכיה, רוסיה וסלובקיה. ג'י סיטי מתכוונת לממש נכסים של אטריום בשווי של 700-500 מיליון יורו בשנתיים הקרובות לצורך צמצום המינוף.

")

שווי מניות סיטיקון נמוך משוויין במאזנים

הזרוע השנייה של ג'י סיטי שפועלת באירופה היא סיטיקון שמשקיעה בנדל"ן מניב בפינלנד, נורווגיה ושוודיה. לסיטיקון נכסים מניבים שרשומים במאזן בשווי של 4.53 מיליארד יורו - והם הניבו NOI של 49.1 מיליון יורו ברבעון הראשון. מנגד, יש לחברה עודף התחייבויות פיננסיות של 1.77 מיליארד יורו, ובנוסף אג"ח היברידי של 690 מיליון יורו. ההון העצמי המיוחס לבעלים של סיטיקון הוא 1.82 מיליארד יורו, אך מנגד, שווי השוק שלה הוא 1.25 מיליארד יורו בלבד. כלומר, שווי מניות סיטיקון המוחזקות על ידי גי' סיטי, 75% כאמור, שעומד על 651 מיליון יורו, נמוך ב־297 מיליון יורו מהשווי שבו מופיעים הנכסים פחות ההתחייבויות המיוחסים לסיטיקון במאזני ג'י סיטי. לכן המינוף בפועל של ג'י סיטי, שמתבסס על שווי השוק של מניות סטיקון, גבוה מהמינוף בדו"חות הסולו המורחב שלה. השילוב של הפער בין ההון העצמי של סיטיקון לבין שווי השוק שלה, לפער דומה שהיה במניית אטריום עד להצעת הרכש, מעלה חשש שהשווי שמקנה שוק ההון לנכסים של שתי חברות אלו נמוך מערכם במאזני ג'י סיטי. ספק רב עוד יותר עולה לגבי היכולת של ג'י סיטי לממש נכסים אלו לפי שוויים במאזן.

הפספוס בברזיל והתשואה הנמוכה בארה"ב

לג'י סיטי 7 מרכזים מסחריים מניבים בברזיל שרשומים במאזני החברה בשווי של 2.75 מיליארד שקל. ברזיל עברה משבר כלכלי וכתוצאה מכך חל פיחות חד בשער החליפין של המטבע המקומי - ריאל ברזילאי. בסוף 2017 ריאל אחד היה שווה 1.05 שקל ובסוף 2021 שוויו נחתך ל־0.56 שקל. ג'י סיטי ביצעה גידור חלקי בלבד של עודף הנכסים שלה בריאל ברזילאי. הגידור מפורסם בכל דו"ח רבעוני, והוא היה מעט פחות מ־50% מהחשיפה לריאל בשנים 2021-2018, וכתוצאה מכך, בעקבות הפיחות, חלה ירידה חדה בהון העצמי של ג'י סיטי. ברבעון הראשון של 2022 המגמה בשוק השתנתה וחל ייסוף של 20% בשער של הריאל הברזילאי מול השקל, שנבע בעיקר מעלייה במחירי סחורות חקלאיות שברזיל מייצאת. אלילת המזל פעלה נגד ג'י סיטי כאשר דווקא ברבעון זה היקף הגידור היה גבוה מאוד — 73.6% מהחשיפה בתחילת הרבעון ו־114.7% מהחשיפה בסוף הרבעון. חשיפה של יותר מ־100% משמעותה שהתחזקות הריאל הברזילאי דווקא תקטין את ההון העצמי של החברה. וכך, ג'י סיטי שסבלה מהיחלשות הריאל הברזילאי בשנים הקודמות לא נהנתה מההתחזקותו ברבעון הראשון של 2022. התחזקות זו של הריאל הובילה לעלייה בשווי של הנכסים בברזיל במונחים שקליים ומנגד להוצאות מימון בהיקף דומה שמנעו עלייה משמעותית בהון העצמי. הנכסים בברזיל יצרו ברבעון הראשון הכנסה של 39 מיליון שקל ו־NOI של 32 מיליון שקל. מדובר בעלייה חדה יחסית לרבעון המקביל שעדיין הושפע מהותית מהקורונה. ברבעון הבא סביר שתהיה עלייה ב־NOI בעקבות התחזקות המטבע המקומי, שהיתה הדרגתית במהלך הרבעון, ועלייה בשיעור התפוסה מאז סוף הרבעון הראשון. אך עדיין, נכסים אלו יוצרים תשואת NOI של 5% בלבד, שהיא תשואה נמוכה למדינה עם רמת סיכון גבוהה כמו ברזיל. ג'י סיטי מנסה לממש את ההשקעה בברזיל אך תנאי השוק לא מאפשרים זאת.

שווי הנכסים של ג'י סיטי בארה"ב, שבה היא מרחיבה את פעילותה, עומד על 2.55 מיליארד שקל ושווי הנכסים בקנדה עומד על 256 מיליון שקל. שווי הנדל"ן המניב בצפון אמריקה עומד על 1.85 מיליארד שקל ושווי הפרויקטים בהקמה והקרקעות על 959 מיליון שקל. הכנסות השכירות בינואר־מרץ בארה"ב עמדו על 28 מיליון שקל וה־NOI היה 18 מיליון שקל, שמשקף תשואת NOI שנתית של 4.5% בלבד על שווי הנכסים המניבים בארה"ב. ג'י סיטי הצליחה להעלות באופן משמעותי את דמי השכירות בנכסים שהושכרו מחדש בארה"ב, אך התשואה הנמוכה של השכירות בארה"ב מהווה חלק מהפער הנמוך בין תשואת ה־NOI של ג'י סיטי לבין הריבית הממוצעת על החוב. תחום הייזום בארה"ב כולל בעיקר קרקעות בפלורידה להקמת שני מגדלי דירות שיכללו יחד 838 דירות להשכרה למגורים, ייזום שידרוש השקעה מהותית מצד החברה.

נחת הרוח היחידה - מהפעילות בישראל

הזרוע החזקה של ג'י סיטי היא הנכסים בישראל, שבה שווי הנדל"ן המניב שלה עומד על 3.46 מיליארד שקל ושווי הקרקעות וזכויות הבנייה הנוספות הוא 846 מיליון שקל. שיעור התפוסה בישראל גבוה - 98.1% - זאת לעומת שיעור תפוסה של 93% בממוצע בשאר הנכסים של ג'י סיטי. הכנסות ההשכרה ברבעון הראשון בישראל היו 62 מיליון שקל, ה־NOI היה 47 מיליון שקל ותשואת ה־NOI היתה 5.2%. הייזום העיקרי שמבצעת ג'י סיטי בישראל הוא בניית מגדל משרדים בשטח של 67 אלף מ"ר במתחם G סיטי בראשון לציון, והקמת 4 מגדלי מגורים שיכילו 243 דירות להשכרה למגורים בתל השומר. בנוסף, החברה ממתינה להגדלה משמעותית בזכויות הבנייה במתחם כורזין בגבעתיים, שאותו רכשה לאחרונה, ובפרוייקט G בכפר סבא. מעבר לכך, החברה מקווה לקבל זכויות בנייה בהיקף עצום בראשון לציון ובכפר סבא - זכויות אלו נמצאות כעת בהליכי אישור תב"ע והיקפן המשוער הוא בנייה של 347 אלף מ"ר ב־G סיטי בראשון לציון ושל 216 אלף מ"ר ב־G כפר סבא. אם התב"ע תאושר יהיה בכך יצירת ערך מהותי לפעילות החברה בישראל. זכויות בנייה פוטנציאליות אלו מהוות נכס סמוי מהותי שלא מקבל ביטוי במאזני ג'י סיטי.

המינוף, עלות החוב והורדת דירוג האג"ח

ב־20 בינואר הפחיתה S&P מעלות את דירוג האג"ח של ג'י סיטי ל־+A. הדירוג של אג"ח ט"ו נקבע על -AA בזכות הבטוחות החזקות של סדרה זו - 4 נכסים מניבים בישראל. חרף הבטוחה של אג"ח ט"ז, בדמות מניות אטריום, גם דירוג של סדרה זו נקבע על +A זאת מכיוון שהבטוחה היא מניות של חברה שיש לה חוב פיננסי לא מבוטל, ובתרחיש השלילי של הגעה לחדלות פירעון של ג'י סיטי צפויה גם הרעה מהותית בשווי של אטריום.

ב־24 במרץ הורידה גם מידרוג את דירוג החוב של רוב סדרות האג"ח של ג'י סיטי ל־A1 והדירוג של אג"ח ט"ו נקבע על Aa3. גם לאחר הורדת הדירוג הבהירה מידרוג שהמינוף של החברה גבוה מדי יחסית לדירוג שנקבע - ובכל זאת נמנעה מהפחתת דירוג נוספת. בסוף מרץ היו לג'י סיטי יתרות נזילות של

2.4 מיליארד שקל. בנוסף יש לה קווי אשראי למשיכה מיידית של 4 מיליארד שקל, אך ניצול אשראי זה עלול להגדיל עוד יותר את המינוף של החברה שצריכה לפרוע עד סוף השנה חוב של 1.3 מיליארד שקל לבעלי האג"ח. הנזילות ונכסים לא משועבדים רבים יכולים לעזור לחברה בתרחיש שבו מימוש הנכסים יארך זמן, אך יש להם עלות (היעדר הכנסה מהותית על הנזילות), ובתרחיש של ירידה בשווי הנכסים הם לא ימנעו עלייה חדה נוספת במינוף שיכולה להציב את החברה בפני מדרון חלקלק.

ג'י סיטי מפרסמת בדו"חות את שווי הנכסים המניבים באיחוד יחסי ושיעור התשואה התפעולית (Cap Rate) לפי ההון העצמי. המשמעות היא התשואה בפועל על הנכסים לפי שוויים במאזן - נתון שירד ברבעון הראשון ל־5.66%. נתון זה נמוך מכיוון שחלק מהכנסות השכירות מגיעות ממדינות כמו רוסיה וברזיל, שלהן צריכה להיות תשואה גבוהה יותר שתפצה על הסיכון המטבעי והסיכון הגיאופוליטי. הריבית הממוצעת על ההתחייבויות והאג"ח בדו"ח סולו מורחב של ג'י סיטי היא 3.27%, אך תמהיל המטבעות של הנכסים שונה מתמהיל ההתחייבויות, וגידור מטבעי מצמצם עוד יותר את הפער הנמוך בין התשואה על הנכסים לבין עלות החוב. בנוסף, בסוף השבוע, התשואה צמודת המדד על האג"ח הארוכות נטולות הבטוחות של ג'י סיטי היתה 4.59%-4.37%. לכן המרווח בין התשואה הנוכחית של נכסי החברה ובין העלות השולית לגיוס חוב, כפי שהיא מקבלת ביטוי בתשואה על האג"ח, נמוכה מאוד. החברה יכולה להמשיך ולגייס חוב עם בטוחות, אך בכך תגביל את הגמישות הפיננסית שלה.

השליטה בג'י סיטי כמשקולת על בעלי האג"ח בנורסטאר

בסוף מרץ היה לנורסטאר עודף התחייבויות פיננסיות של 732 מיליון שקל. באפריל השקיעה החברה 65 מיליון שקל בהנפקה של ג'י סיטי כחלק מההנפקה שביצעה החברה בפברואר. מנגד, מימוש של 948 אלף אופציות למניות באפריל־מאי הכניס לקופת החברה 22 מיליון שקל.

לכן עודף ההתחייבויות הפיננסיות כעת הוא 765 מיליון שקל. נורסטאר מחזיקה ב־51.6% מג'י סיטי ששוויים בסוף השבוע היה 2.05 מיליארד שקל והיא מהווה השקעה ממונפת בג'י סיטי ובמקביל שליטה בחברה. מכיוון שהנכס היחיד של נורסטאר, ג'י סיטי, ממונף מאוד יש תנודות חדות בשווייה של אחזקה זו ומכך נגרר סיכון לבעלי האג"ח של נורסטאר.

הפחתת מינוף של ג'י סיטי באמצעות הנפקה אומנם יוביל לאיבוד שליטה של נורסטאר וידלל את האחזקה שלה, אך במקביל יפחית את הסיכון בג'י סיטי עצמה ובכך יצמצם את הסיכון של בעלי האג"ח בנורסטאר.