")

")

")

")

שורת הרווח המשקיעים מאותתים שפגיעה בדמוקרטיה מסוכנת מהמלחמה

שורת הרווח

המשקיעים מאותתים שפגיעה בדמוקרטיה מסוכנת מהמלחמה

אף ש־2024 גבתה קורבנות בנפש ומחיר כלכלי עצום, אחוזת בית זינקה בצורה חדה בסוף השנה, והניבה תשואת יתר מול רוב שוקי העולם. כלכליסט בנה מודלים לבדיקת התשואות, בנטרול אירועים שמשפיעים על השוק המקומי. מהם עולה שהניצחון על חיזבאללה, הסדר החדש בסוריה וההצלחה של טבע, החזירו את מה שלקחו נסיון ההפיכה המשטרית וטבח אוקטובר. עכשיו צריך שגם הכלכלה תתחיל לעבוד

שנת 2024 היתה שנה קשה לכלכלה הישראלית, ומנגד היא היתה שנה מדהימה למניות הישראליות. המלחמה גבתה קורבנות בנפש ומחיר כלכלי עצום - מאה חטופים עדיין בעזה; הגירעון הממשלתי ב־2024 צפוי להיות יותר מ־8%; דירוג האשראי של ישראל ירד; תקציבי המדינה ל־2024 ול־2025 מעבירים כספים ייחודיים לסקטורים המקורבים לממשלה בהיקף כ־5 מיליארד שקל בשנה, תוך כדי מלחמה, והם חסרי מנועי צמיחה.

וכאילו לא די בכך, הצמיחה לנפש ב־2024 צפויה להיות שלילית, ובשנה זו עזבו את הארץ 82 אלף ישראלים לעומת 23 אלף ישראלים בלבד שחזרו לארץ. אבל חרף כל החדשות השליליות, שוק המניות הישראלי זינק בצורה חדה בשנה שחלפה ואף רשם תשואת יתר מול מרבית שווקי המניות בעולם, ובכך מחק חלק ניכר מתשואת החסר שלו יחסית לעולם ב־2023.

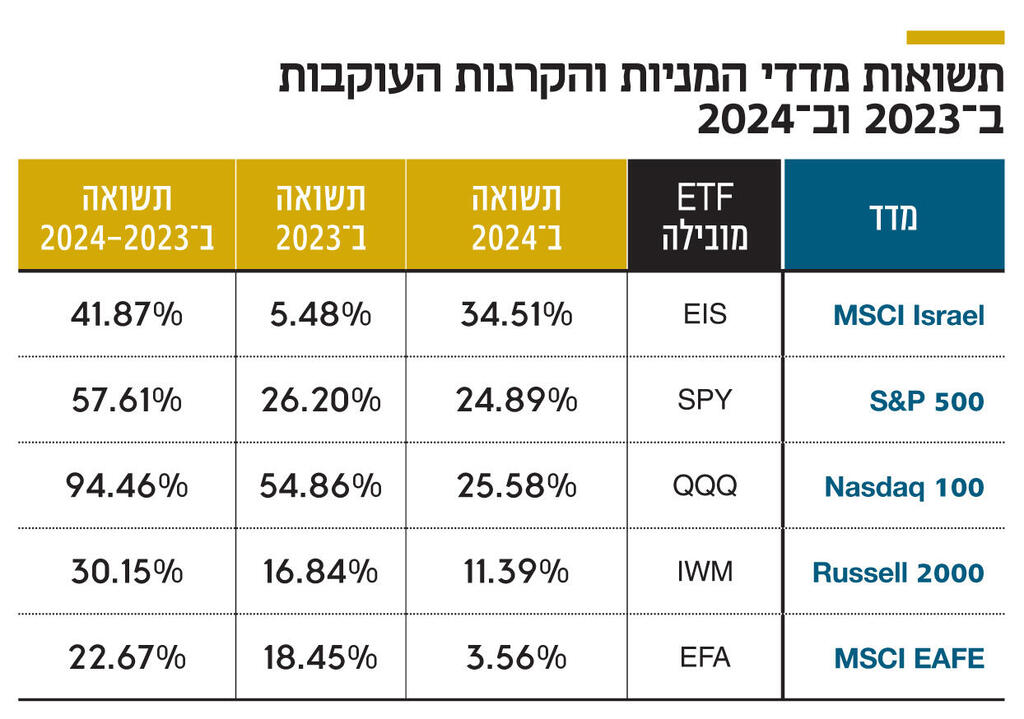

הדרך הנכונה לבצע השוואה של שוק המניות הישראלי עם שוקי המניות בעולם, לפחות מאז 2018, היא השוואת מדד MSCI ישראל (MSCI Israel) מול מדדי מניות עולמיים. מדד זה נקוב בדולרים - ולכן קל להשוואה עם מדדים זרים; הוא מכיל גם מניות ישראליות שנסחרות רק בארה"ב; ומשקל מניות הטכנולוגיה במדד (כולל סקטור רפואה) הוא 45%, זאת לעומת 33% במדד ת"א־125, ובכך הוא משקף טוב יותר את כלכלת ישראל. הדרך הנוחה לבחון את מדד MSCI ישראל היא באמצעות קרן הסל על המדד, EIS, שנסחרת בארה"ב. שלושת מדדי הייחוס האמריקאיים להשוואה עם מדד המניות הישראלי הם S&P 500 ,Nasdaq100 ומדד Russell 2000, שגם אותם הקל לבחון באמצעות קרנות הסל המובילות עליהם: SPY על

S&P 500 המוביל, QQQ על מדד Nasdaq100 ו־IWM על מדד Russell 2000. מדד ייחוס נוסף הוא MSCI EAFE שמכיל מניות של משקים מפותחים בשאר העולם, ועליו מנוהלת קרן הסל EFA. S&P 500 הוא מדד המניות העיקרי בארה"ב. מדד Nasdaq100 מוסיף להבנת השוק הישראלי בגלל ההטיה של השוק הישראלי למניות טכנולוגיה. מדד Russell 2000 נחוץ כדי לשקף את ההשפעה של מניות קטנות.

מדד MSCI EAFE משקף את ההשפעה של יתר העולם (מעבר להשפעת ארה"ב). ב־2024 קרן הסל על המדד הישראלי, EIS, עלתה ב־34.51%. עלייה גבוהה בכ־10% לעומת זו של קרנות הסל SPY ו־QQQ. מנגד, ב־2023 מדד המניות הישראלי הציג תשואת חסר משמעותית יחסית לארבעת מדדי הייחוס שהצגנו. בשתי השנים יחד לקרן הסל הישראלית היתה תשואת חסר משמעותית יחסית לקרנות הסל המובילות SPY ו־QQQ, ומנגד, תשואת יתר יחסית לקרנות הסל IWM ו־EFA.

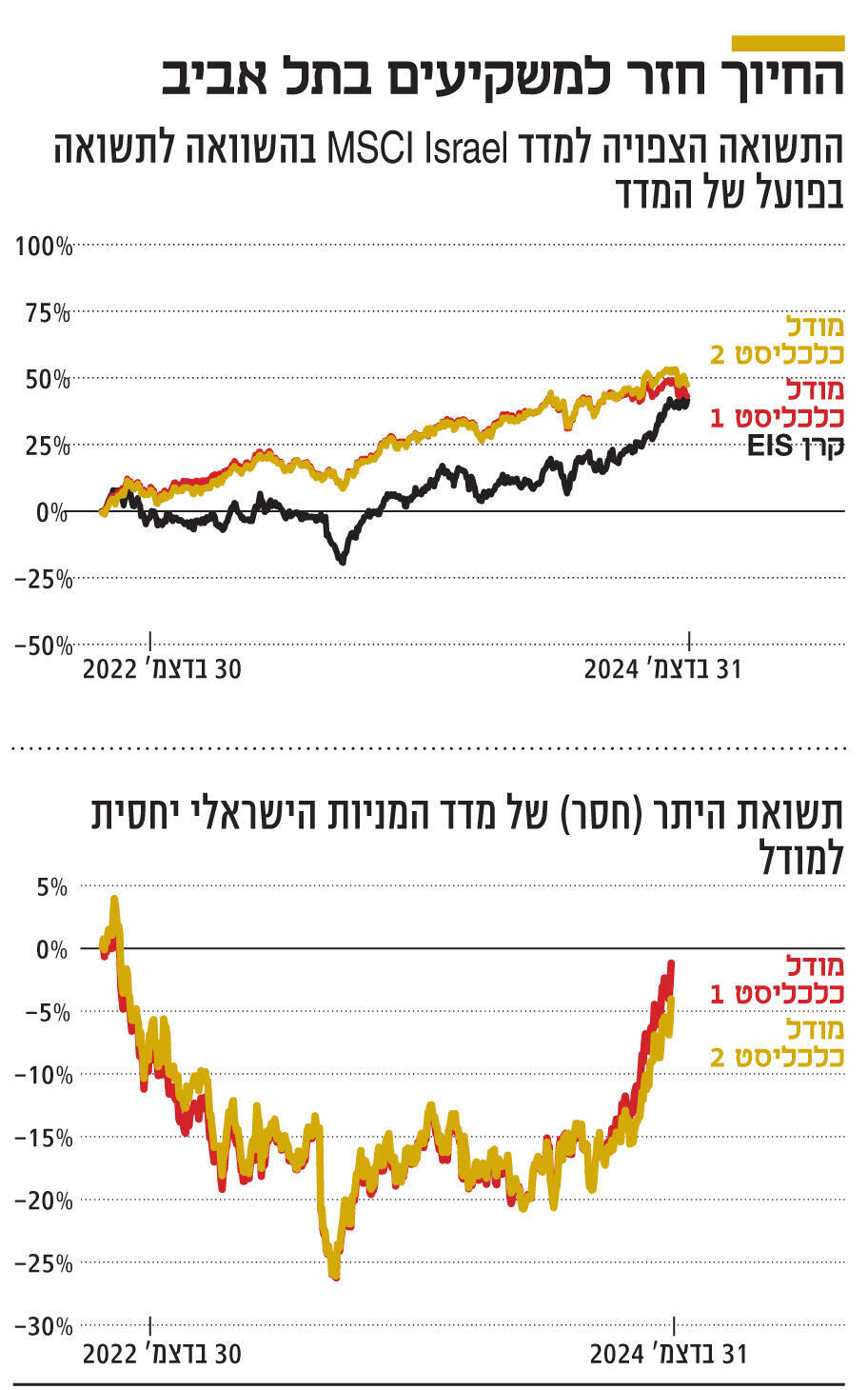

המודלים לתמחור שוק המניות הישראלי

כדי להבין מה התרחש בשוק המניות הישראלי בשנתיים שחלפו צריך היה לבנות מודל שינטרל את ההשפעה של מדדי המניות בעולם על המדד הישראלי. מודל זה יחושב על נתוני המסחר מתחילת 2018 ועד לסוף 2022, ויזהה את השינוי הצפוי במדד המניות הישראלי כתוצאה משינוים במדדי המניות העולמיים. תוצאת המודל היא חיזוי של מה שהיה צפוי להתרחש בשוק המניות הישראלי ב־2024-2023 כתוצאה מהתנודות בשווקי המניות בעולם, אילו לא היו מגיעות חדשות משמעותיות מישראל.

לצורך חישוב המודל ביצענו רגרסיה ליניארית של השינויים היומיים במחיר קרן הסל EIS כתלות בשינויים היומיים במחירי קרנות הסל: SPY, QQQ, IWM ו־EFA בחמש השנים שהסתיימו בסוף 2022. המתאם הגבוה בשינויי המחיר של ארבעת המשתנים המסבירים גורם לכך שבשימוש במקביל בארבעתם יחד, חלק מהמשתנים המסבירים לא משיגים מובהקות סטטיסטית, ולכן היה עלינו לקחת רק שלושה מתוך ארבעת המשתנים. שתי שלשות המשתנים שהשיגו את רמת ההסבריות הגבוהה ביותר היו QQQ ,IWM ו־EFA במודל הראשון ו־SPY ,QQQ ו־IWM במודל השני. מכיוון שרמת ההסבריות בשתי קבוצות המשתנים המסבירים היתה דומה, בחרנו להציג את שני המודלים.

תוצאת המודל הראשון היא שהשינוי היומי במדד המניות הישראלי צפוי להיות שווה ל 0.349 כפול השינוי בקרן הסל QQQ ועוד 0.222 כפול השינוי בקרן הסל IWM ועוד 0.307 כפול השינוי בקרן הסל EFA. תוצאות המודל השני הן שהשינוי היומי במדד המניות הישראלי צפוי להיות שווה ל־0.313 כפול השינוי בקרן הסל QQQ ועוד 0.285 כפול השינוי בקרן הסל IWM ועוד 0.219 כפול השינוי בקרן הסל SPY. לאחר חישוב המודלים ניתן להשוות את הביצועים של מדד המניות הישראלי בשנים 2023 ו־2024 מול הביצועים הצפויים לו, לפי מדדי המניות הזרים.

במחצית הראשונה של 2023, ובגלל החשש ממהפכה משטרית, למדד המניות הישראלי היתה תשואת חסר חריגה של כ־18% לעומת הצפי שנבע ממדדי המניות העולמיים. תשואת חסר זו הצמצמה במעט ל־14.5% ערב פרוץ המלחמה. שבועיים לאחר תחילת המלחמה תשואת החסר של המדד הישראלי צמחה לשיא של כ־26%. במהלך נובמבר ודצמבר 2023 חל תיקון בשוק המניות הישראלי, ואת 2023 הוא סיים עם תשואת חסר של כ־17%.

בשבעת החודשים הראשונים של 2024 שוק המניות הישראלי הציג חולשה קלה יחסית למודל ואת יולי 2024 הוא סיים עם תשואת חסר של כ־20% יחסית למודל. אוגוסט 2024 היה מצויין לשוק ההון הישראלי ותשואת החסר בסיומו פחתה ל־14%. חודש ספטמבר 2024 החל בתשואת חסר של השוק הישראלי, כאשר הפער מהמודל צמח ל־19% עד ל־19 בספטמבר בעקבות עליית המדרגה של המלחמה בצפון. מנגד, בעקבות הפנמת המשמעות הצבאית של מבצע הביפרים - שאירע ב־19 בספטמבר, וחיסול מנהיג חיזבאללה חסן נסראללה ב־27 בספטמבר, תשואת החסר של השוק הישראלי הצטמצמה ל־14.7% בסוף ספטמבר.

במהלך הרבעון הרביעי של 2024 מדד המניות הישראלי מחק את מרבית תשואת החסר הנותרת. על פי מודל 1 תשואת החסר של המדד ב־2024-2023 עמדה על 1.28%, ועל פי המודל השני תשואת החסר היא עמדה על 4.11%. העלייה במחירי המניות הישראליות ברבעון הרביעי משויכת ברובה לניצחון הצבאי של ישראל על החיזבאללה, להפסקת האש שנקבעה בצפון, ולשינוי המשטר בסוריה, שצפוי להקשות על חיזבאללה להשתקם צבאית ומחליש את הציר השיעי בראשות איראן. גם לתוצאות הניסוי המצוינות של טבע בטיפול במחלות מעיים היתה השפעה חיובית, כאשר עלייה של 27% במניית טבע ב־17 בדצמבר תרמה לבדה 2% למדד המניות הישראלי.

סגירת מרבית הפער השלילי בתשואת מדד המניות הישראלי שנוצר ב־2023 מהווה מצב שקשה להסביר אותו מכיוון שמצבה הכלכלי של ישראל הורע משמעותית - בשנתיים האחרונות הצמיחה של התוצר לנפש בישראל היא אפסית, יחס חוב תוצר זינק, הגירעון עצום, וכך גם הגירעון הצפוי לפי תקציב 2025. הממשלה ממשיכה לפעול בעיקר למען הסקטורים המרכיבים אותה, וההכנסה הפנויה של מרבית האזרחים (במונחים ריאליים) פחתה בגלל שילוב של עליית מיסוי ושל עליית יוקר המחיה.

תמונה דומה לזו שמתקבלת משוק המניות מגיעה גם משוק האג"ח. האג"ח הממשלתיות ל־10 שנים בישראל ובארה"ב נעות יחד בשנים האחרונות. במהלך 2023 ובינואר-אפריל 2024 נוצרו פערים בין התשואה על האג"ח הישראלית לבין התשואה על האג"ח המקבילה בארה"ב, אך הם הגיעו ל־0.57% לכל היותר לכל כיוון. בסוף אפריל 2024 התשואה על שני הסוגים של האג"ח היתה דומה. אך בארבעת החודשים שלאחר מכן חלה עלייה בתשואה על האג"ח השקלית שהגיעה ב־23 בספטמבר 2024 לשיא של 5.09%, בעוד התשואה על האג"ח האמריקאית ירדה בחדות ופער התשואות באותו מועד הגיע לשיא של 1.33%.

הדבר נבע מחשש של המשקיעים לגבי יכולת החזר החוב של ממשלת ישראל בשנים הבאות, שקיבל ביטוי בעלייה חדה בריבית על גיוסי החוב העצומים שבצעה הממשלה באותם חודשים. מנגד, במהלך אוקטובר-דצמבר 2024 חלה ירידה בתשואה על האג"ח הישראלית ל־10 שנים, שנסחרה ב־4.47%, ובמקביל חלה עלייה בתשואה על האג"ח המקבילה בארה"ב, כך שבסוף השנה התשואה על האג"ח השקלית היתה נמוכה ב־0.1% מהתשואה על האג"ח האמריקאית. תמונה דומה מתקבלת מחוזי ה־CDS - Credit Default Swap ל־10 שנים של ישראל, שמשקפים את ההסתברות שממשלת ישראל לא תעמוד בהתחייבויותיה בעשר השנים הקרובות. ערב המלחמה מחיר החוזים היה 85 נקודות, עם תחילת המלחמה, במהלך אוקטובר 2023, מחיר החוזה הוכפל ל־170 נקודות, ואף הגיע ל 190 נקודות — הרמה הגבוהה ביותר שלו מאז 2012.

אך עד לסוף 2024 המחיר ירד במהירות ל־121 נקודות, הרמה הנמוכה ביותר מאז תחילת המלחמה, שמשקפת ירידה משמעותית בסיכון שהשווקים הפיננסיים מקנים לחדלות פירעון של ישראל. הירידה באג"ח השקליות מהווה חדשות טובות למשק הישראלי, מכיוון שגיוס החוב של המדינה נעשה כעת בריביות נמוכות יותר - אך עדיין גבוהות - ורמת הסיכון שהשוק מקנה לחדלות פירעון פחתה. בנוסף, התשואה על האג"ח הממשלתית מהווה עוגן שמשפיע על עליות גיוס החוב של הסקטור העסקי ושל המשכנתאות.

האופטימיות לא מתבטאת בנתוני הכלכלה

לאופטימיות של שוק ההון השפעה חיובית חשובה על הכלכלה עצמה — היא פותחת פתח מחודש להשקעות של חברות שיכולות לגייס הון לפי מחיר גבוה יותר ומצמצמת את עלויות גיוס החוב. מנגד, אופטימיות זו עדיין לא מקבלת ביטוי בנתוני הכלכלה עצמם, שמראים צמיחה נמוכה, אינפלציה גבוהה מיעד בנק ישראל, עלייה ביוקר המחיה, וגירעון ממשלתי עצום. צריך לקוות שסימני האופטימיות משוק ההון ימשכו את הכלכלה הריאלית למעלה, ומנגד שתוצאות המיתון הכלכלי והירידה הריאלית בהכנסה הפנויה לא תפגע בתוצאות הפיננסיות של החברות ובאופטימיות של שוק ההון.

הכותב הוא כלכלן בחברת הייטק