")

")

")

")

ענף ההשתלמות מדמם וחוזר להיקפו באפריל 2021

ענף ההשתלמות מדמם וחוזר להיקפו באפריל 2021

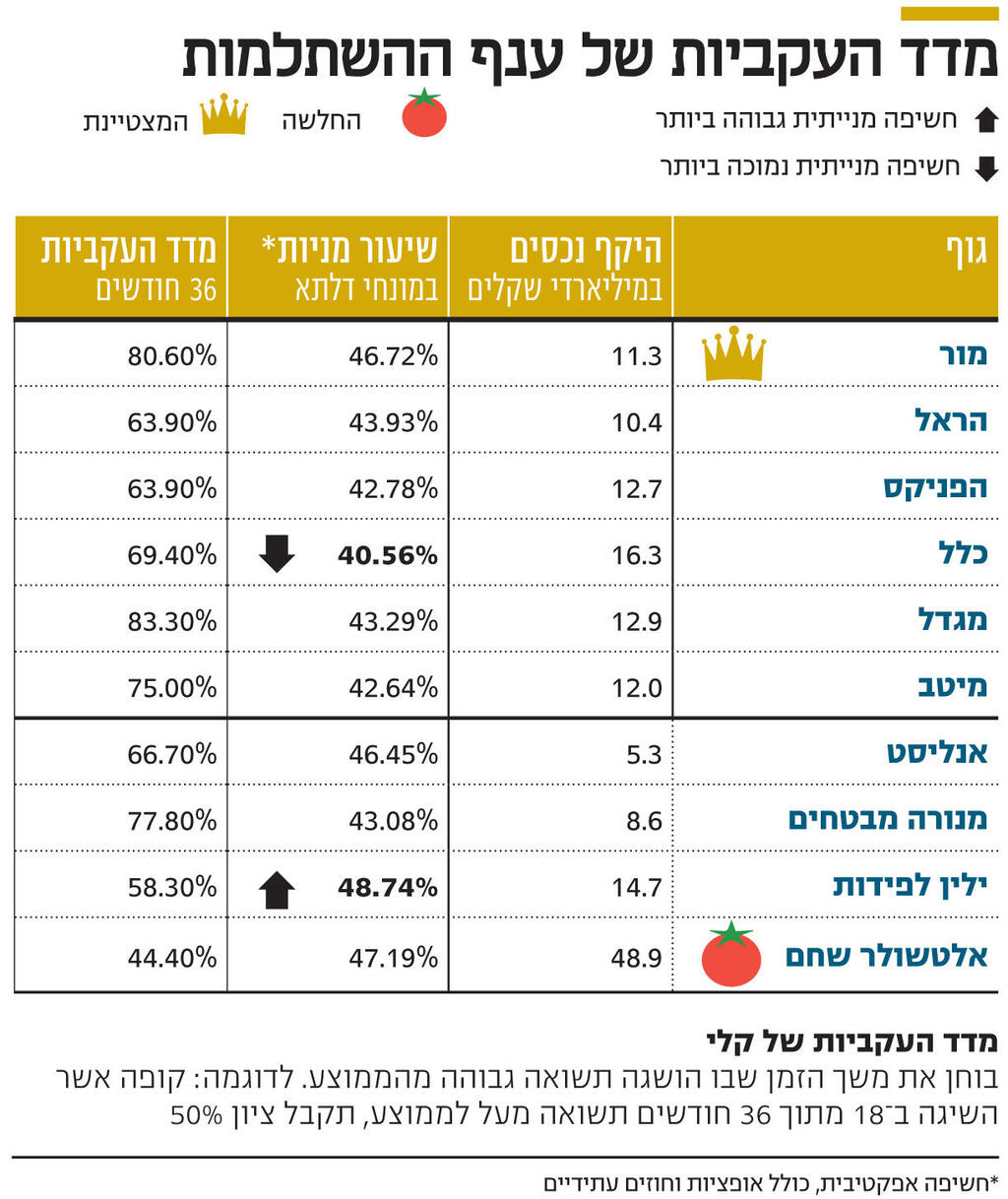

13.5 מיליארד שקל התאיידו מהקרנות מינואר עד סוף אוגוסט, והן קרובות להיקף של 300 מיליארד שקל. התשואה הגרועה בספטמבר היא של אלטשולר שחם: 4.25%– לעומת ממוצע של 3.86%–

האינפלציה הגבוהה, הריביות המטפסות והמגמה השלילית בשוק המניות ממשיכות להכות בקרנות ההשתלמות. בספטמבר צללו מדדי ת"א־35 ות"א־125 בשיעור של כ־9%, ובמקביל הציגו קרנות ההשתלמות במסלול הכללי תשואה שלילית ממוצעת של 3.86% ותשואה שלילית ממוצעת של 9.07% מתחילת השנה. למעשה, מתחילת השנה היו רק חודשיים שבהם נרשמו תשואות חיוביות — וספטמבר הוא עד כה החודש הגרוע ביותר מאז 2020.

מינואר עד אוגוסט איבד ענף ההשתלמות 13.5 מיליארד שקל ל־308 מיליארד שקל, ולאור התשואות השליליות בספטמבר הוא צפוי לאבד מיליארדי שקלים נוספים ולהתקרב לגבול 300 מיליארד השקלים — היקף הכספים הנמוך מאז אפריל 2021, שעמד על 296 מיליארד שקל .

קרן ההשתלמות עם התשואה הגרועה ביותר בספטמבר היא של אלטשולר שחם, שאיבדה 4.25%. מינואר ירדה הקרן ב־12.5% לעומת ירידה ממוצעת של 8.7% של המתחרות. הירידות של אלטשולר שחם כואבות במיוחד נוכח גודל הקרן, שנכסיה נאמדים בכ־49 מיליארד שקל. הקרן השנייה בגודלה היא של ילין לפידות, שמנהלת 15 מיליארד שקל.

את התשואה השלילית המינורית ביותר השיגה קרן ההשתלמות הכללית של מור בית השקעות, שירדה בספטמבר ב־3.37%. מתחילת השנה נחלשה הקרן של מור ב־7.62% "בלבד", הירידה הקלה ביותר מבין הקרנות, ובמקום השני נמצאת הראל עם תשואה שלילית של 3.67%. בטווח של 3 שנים מובילה הקרן של מור עם תשואה של 26.62%, אחריה קרן ההשתלמות של כלל עם 14.85%, וסוגרת את הרשימה אלטשולר שחם עם תשואה של 5.07%.

לדברי ערן קלינסקי, סמנכ"ל השקעות במור גמל ופנסיה, התשואה השלילית הקלה יותר של מור נובעת מכך ש"כבר בסוף 2021 נקטנו גישה דפנסיבית יותר, שכן הסביבה הכלכלית היתה אתגרית לשוק המניות, במיוחד על רקע האינפלציה והקושי להתגבר עליה ללא העלאות ריבית. גם התשואה העדיפה בספטמבר נובעת מהחשיפה הנמוכה יותר למניות ומהתחמקות מ'מוקשים' בדמות חברות עם חוב גבוה, שיתקשו לתפקד בסביבת ריבית גבוהה".

לקלינסקי גם אין בשורות טובות. "אנחנו עדיין באזור הסכנה", הוא אומר, "והסביבה הכלכלית היא אף מאתגרת יותר. אינפלציית הליבה, שקשה להתגבר עליה, ממשיכה להיות גבוהה. גם אם קצב העלאות הריבית ייחלש בשנה הקרובה, אנחנו מאמינים שהריבית תישאר גבוהה בשנתיים הקרובות. בנוסף, לאור ההתרחשויות במלחמה בין רוסיה לאוקראינה, יש המדברים על החמרת הלחימה. גם המתיחות בין סין לטייוואן החלה להתגבר, ולבסוף החששות ממיתון יעיבו על תוצאות החברות ב־2023 ועל מחירי מניותיהן. כך שעדיין יש הרבה איומים על המניות. אני לא מתפתה מעליות השווקים מתחילת החודש ונשאר פסימי, שכן התנודתיות פה להישאר. מאידך, לטווח הארוך אני אופטימי יותר, ואם יהיה מיתון הוא לא יהיה כבד וממושך. כאשר תחל ההאטה הכלכלית, האינפלציה תרד ונתחיל לראות בשווקים ציפיות להורדות ריבית — דבר שיביא למפנה בשוק המניות וחזרה לעליות. זה יכול להתרחש כבר ב־2023, אבל קשה לתזמן את השווקים".

"המקום הנכון להשקיע בו כיום, מבחינתנו, הוא ארה"ב, שהשכילה לטפל בבעיה מוקדם ולהעלות ריבית, לעומת אירופה שכלכלתה צועדת למיתון והמלחמה נמצאת בחצר האחורית שלה. אנחנו מאמינים שארה"ב תצא ראשונה מהמשבר. שוק החוב והאג"ח מאוד מעניינים, ואנחנו מגדילים רכיב זה כאלטרנטיבה למניות".

הקרן של מור צמחה מתחילת השנה ב־5 מיליארד שקל ל־11 מיליארד שקל, ולדברי קלינסקי הגיוסים עוזרים לה להשיא תשואה עודפת: "אנחנו תמיד נזילים, ולא צריכים למכור נכסים כמו מנהלים אחרים שסובלים מפדיונות. כאשר מתחילים הפדיונות קל יותר למכור נכסים טובים מבעייתיים, אז מה שקורה הוא שאותם מנהלים נשארים בסוף המשבר רק עם הנכסים הרעים".

לשאלה איך למרות כל זאת הציגה מור תשואה שלילית של 3% כמעט, השיב קלינסקי כי "כשיורד גשם כולם נרטבים. אנחנו מחויבים לחשיפה למניות, ולכן כאשר כולם יורדים גם אנחנו נרד — השאלה היא בכמה, אבל אנחנו מנצלים את התקופה לאיסוף השקעות מעניינות".