")

")

")

שורת הרווחכך ישפיעו תשואות האג"ח על רווחיות והשווי של הבנקים

שורת הרווח

כך ישפיעו תשואות האג"ח על רווחיות והשווי של הבנקים

התשואות על האג"ח הממשלתיות שעלו ב־1% בינואר־מרץ, פגעו בשווי של דיסקונט, אך מנגד, הן תרמו לשווי של לאומי, הפועלים ומזרחי טפחות. במקביל, זינוק זה יגדיל את ההכנסות הצפויות לבנקים מריבית שהם גובים. כלכליסט חישב את השפעת השינוי בתשואות על מכפילי ההון והרווח, על השווי ועל ההכנסות - ובדק את יחסי הסיכון־סיכוי שהן מייצרות למשקיעים

שנת 2021 היתה שנת שיא לבנקים. הרווח הנקי של חמשת הבנקים הגדולים עמד על 18.3 מיליארד שקל ומדד ת"א־בנקים זינק ב־67.9%, וכעת שווי השוק של רוב הבנקים גבוה מההון העצמי שלהם, כלומר מכפיל הון גבוה מ־1. לרווחיות החריגה הזו הובילו כמה גורמים: ההוצאות על הפסדי אשראי הפכו להכנסות בעקבות ביטול מחיקות שבוצעו ב־2020; הרווח הגבוה מהשקעה במניות שנבע מהעלייה החריגה בשוק ההון ב־2021; ומדד המחירים לצרכן הגבוה שעלה ב־2.8% והגדיל את הכנסות המימון.

למעט המדד, שצפוי להיות השנה אף גבוה יותר (המדד עלה ב־1.5% רק בינואר־מרץ 2022), לא סביר שיהיו לבנקים הכנסות מהותיות בגין הפסדי אשראי ב־2022, נכון לרבעון הראשון אין רוח גבית משוק ההון, ואף צפויים הפסדים מאחזקה באג"ח שמחירן ירד. עם זאת, חרף הרווחים העצומים, בנק הפועלים אכזב את המשקיעים כאשר החליט עם פרסום הדו"ח השנתי להימנע מחלוקת דיבידנד, ובנק דיסקונט אכזב עוד יותר כשביצע הנפקת מניות עצומה של 1.4 מיליארד שקל, זאת לאור הפגיעה הצפויה בהון העצמי ברבעון הראשון כתוצאה מהעלייה החדה בתשואות על האג"ח בישראל. לעלייה בעקום התשואות על האג"ח צפויה השפעה חיובית על רווחי הבנקים בעתיד. מנגד, ברבעון הראשון צפויה לשינוי זה השפעה מעורבת על ההון העצמי של הבנקים שתגרם מירידה במחיר האג"ח שהם מחזיקים בתיקי ההשקעות ורובה לא יוכר כרווח או הפסד. מנגד, השפעה זו תקוזז בעקבות חוזי גידור וצמצום התחייבויות אקטואריות לעובדים. בדו"חות השנתיים יש סעיף שמציג הן את העלייה הצפויה בהכנסות המימון בעקבות העלייה בתשואות על האג"ח והן את ההשפעה הצפויה לשווי נכסי הבנק שנגרמת מכך.

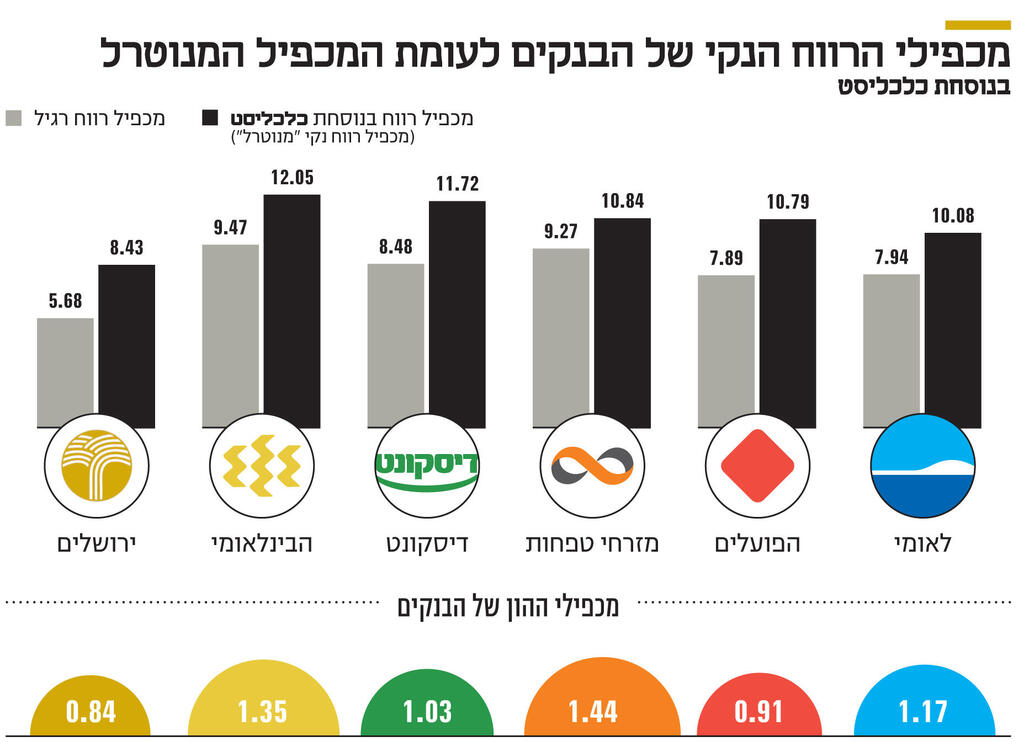

דירוג הבנקים לפי מכפילי ההון והרווח

ישנן שתי הדרכים לבחינת תמחור הבנקים, האחת היא באמצעות מכפילי ההון והשנייה היא באמצעות מכפילי הרווח. מכפיל ההון הוא התוצאה המתקבלת מחלוקת שווי השוק של הבנק בהון העצמי שלו. המשמעות של מכפיל הון שגבוה בהרבה מ־1 הוא ששווי השוק גבוה בהרבה מההפרש שבין נכסי הבנק לבין התחייבויות שלו. לכן משקיעים מעדיפים חברות עם מכפיל הון נמוך. מנגד, על פי רוב, מכפיל הון גבוה נובע מרווחיות גבוהה יותר של אותו בנק. לכן משקיעים מתמקדים גם במכפיל הרווח שהוא התוצאה המתקבלת מחלוקת שווי השוק של הבנק ברווח הנקי, כאשר משקיעים מעדיפים מניות עם מכפיל רווח נמוך. לצורך החישוב ריכזנו את מכפילי ההון של הבנקים, ומההון העצמי הפחתנו את הדיבידנד שחולק לאחר פרסום הדו"ח השנתי. מנגד, עבור דיסקונט, הוספנו את ההון שגוייס בהנפקה. התוצאה המתקבלת מלמדת שלמזרחי טפחות יש את מכפיל ההון הגבוה במערכת הבנקאית - דבר זה נכון כבר שנים והוא מיוחס לתשואת הרווח הגבוהה על ההון של הבנק וליציבות הרווחים שלו שנוצרת בזכות התמקדות בתחום המשכנתאות. הבינלאומי עלה למקום השני מבחינת מכפיל ההון, במקום השלישי בנק לאומי, ובפער גדול מאחור הבנקים דיסקונט, הפועלים ובנק ירושלים. לבנק הפועלים הון עצמי גבוה משל בנק לאומי, אך שווי השוק של לאומי גבוה בכ־9 מיליארד שקל לעומת זה של הפועלים, והפער בשווי השוק מוסבר ברווחיות הגבוהה יותר של לאומי.

מכפילי הרווח של כל הבנקים על רווחי 2021 נמוכים מאוד, בגלל הרווחיות החריגה באותה שנה, שבה הבנקים רשמו הכנסות מהפסדי אשראי (ביטול הפרשות) של 3.28 מיליארד שקל, הרווח לפני מס מהשקעה במניות היה 2.21 מיליארד שקל והכנסות "אחרות", בעיקר רווחים ממימוש נדל"ן ומשינוי בייעוד לפיצויים, שעמדו על 861 מיליון שקל. מזרחי טפחות רשם רווח מהפחתת יתרת זכות נדחית ממיזוג עם בנק אגוד.

למעט בנק ירושלים, שלו מכפיל רווח נמוך במיוחד, לבנקים לאומי והפועלים מכפילי רווח נמוכים של כ־7.9, לדיסקונט מכפיל רווח של 8.48, ואילו לבינלאומי ולמזרחי טפחות מכפילי רווח מעט גבוהים יותר של 9.5-9.3. ההפרש היחסי בין מכפילי הרווח נמוך מהותית מההפרש שבין מכפילי ההון - כלומר, השוק מתמחר את הבנקים יותר לפי מכפילי רווח מאשר לפי מכפילי הון. הבעיה עם מכפילי רווח היא שהם מושפעים מאירועים חד־פעמיים שהתרחשו בשנה החולפת ולכן אינם משקפים את הרווחיות השוטפת שממנה נגזר השווי. נטרול ההשפעות החד־פעמיות מרווחי הבנקים זו משימה מורכבת שתלויה גם בהחלטות סובייקטיביות של האנליסט, לכן החלטנו שלא לבצע זאת. אך כדי לקבל כיוון נשמיט מהרווח הנקי את הרווח שנבע מההכנסות בגין הפסדי אשראי, מהרווח מהשקעה במניות ואת ההכנסות האחרות (כל הרכיבים בניכוי השפעת המס), ונקבל את הרווח הנקי המנוטרל. בניתוח זה מניית לאומי זולה יחסית עם מכפיל רווח מנוטרל נמוך משל ארבעת הבנקים האחרים. באמצע נמצאים הפועלים ומזרחי טפחות, ולדיסקונט ולבינלאומי מכפילי רווח מנוטרלים גבוהים יותר. לכן, לפי ניתוח מכפילי הרווח יש יתרון בהשקעה בלאומי, ומנגד, לפי ניתוח מכפילי ההון, יש יתרון דווקא בהשקעה בהפועלים ובדיסקונט.

ההכנסות, ההוצאות הרווחים וההפסדים

בתחילת אפריל השנה השלים בנק לאומי את המיזוג של הפעילות שלו בארה"ב, BLC, עם Valley National Bancorp

(טיקר - VLY). בשנה החולפת, חלקו של לאומי ברווח של BLC - ששוויו במאזן 2.34 מיליארד שקל, היה 218 מיליון שקל. עם המיזוג לאומי קיבל רכיב מזומן של 340 מיליון שקל, ועיקר התמורה היא אחזקה של 14.2% מ־VLY, שנסחרת כעת בארה"ב לפי שווי של 6.05 מיליארד דולר, כך ששווי האחזקה של לאומי הוא 2.9 מיליארד שקל. הרווח הנקי הצפוי ללאומי מהעסקה יהיה 750-650 מיליון שקל ו־Valley National Bancorp מהווה כעת נכס פיננסי מהותי של לאומי. בסוף 2022 יסתיים ההסכם שלפיו בנק לאומי מספק שירותי מיחשוב לבנק אגוד, זאת בעקבות השלמת המיזוג של אגוד לתוך מזרחי טפחות. ההוצאות של אגוד על כלל שירותי המחשוב ב־2019 עמדו על 120 מיליון שקל, חלקן הגיעו לבנק לאומי. כתוצאה מכך צפויה ירידה בהוצאות התפעול של מזרחי טפחות ומנגד ירידה קלה בהכנסות של לאומי.

התוצאות של בנק הפועלים הושפעו לרעה מהפסד של 221 מיליון שקל מהפעילות בשוויץ שנמצאת בשלבי סגירה. בנוסף רשם הבנק הפסד של 33 מיליון שקל על אחזקתו בבנק פוזיטיף שבטורקיה שהסבה לו הפסדים של מאות מיליוני שקלים לאורך השנים. הסכם למכירת האחזקה בפוזיטיף, שרשומה בשווי של 91 מיליון שקל, בוטל בספטמבר 2021. בתחילת השנה רכש הבנק את אחזקות המיעוט בבנק תמורת 5 מיליון דולר. הוצאה לא שגרתית נוספת של הבנק היא מענק מיוחד שחולק לעובדים לרגל 100 שנים לייסודו. גורמים אלו פגעו ברווחי הבנק ב־2021 והם לא נוטרלו בחישוב שביצענו, ולכן הרווחיות המייצגת של הבנק מעט גבוהה יותר מאשר בחישוב שהצגנו למעלה.

מזרחי טפחות רושם רווח חשבונאי של 54 מיליון שקל מדי רבעון החל מהרבעון הרביעי של 2020 ועד לרבעון השלישי של 2025 - בגין "יתרת זכות נדחית נטו" שנובעת מהפער שבין ההון העצמי של בנק אגוד בעת רכישתו לבין מחיר הרכישה, כאשר בניתוח ניכינו את הרווחים האלו מהרווחיות השוטפת. בסוף 2019 היו למזרחי טפחות 198 סניפים פעילים. ב־2020, בעקבות מיזוג בנק אגוד, היו למזרחי טפחות 232 סניפים ובסוף 2021 מספר הסניפים ירד ל־225. בדו"חות הבנק נכתב שמזרחי טפחות מתכוון לסגור 20 סניפים נוספים, מה שיפחית לו משמעותית את ההוצאות ויגדיל את הרווחיות שלו. מנגד, לאור הכוונה לסגור מספר סניפים הדומה לזה שהתקבלה מרכישת בנק אגוד, עולה שאלה האם רשות התחרות פעלה נכון כאשר אשרה את הרכישה.

בנק דיסקונט מפרסם בדו"חות גם רווח בנטרול "רכיבים מסוימים" - שגבוה ב־243 מיליון שקל מהרווח הנקי. עיקר הפער בין רווח זה לרווח הנקי נובע מ"השפעות סילוק" (94 מיליון שקל) וממענקים חד־פעמיים ששולמו (155 מיליון שקל). השפעת הסילוק היא האצת הפחתה של רווחים והפסדים אקטואריים בעקבות תשלום פיצויי פרישה והמענקים החד־פעמיים היו חלק מהסכם השכר החדש עם העובדים. רכיבים אלו אינם בהכרח חד־פעמיים, ומכיוון שהם לא נוטרלו מהרווח בבנקים אחרים, לא השתמשנו בניתוח של דיסקונט לצורך בחינת הרווח השוטף.

דיסקונט שולט (71.8%) בחברת כרטיסי האשראי כא"ל - לצד הבינלאומי שמחזיק ביתרת המניות - שפעילותה מהותית מאוד עבור שני הבנקים. הרפורמה, שהפרידה בין ישראכרט לבנק הפועלים ובין MAX ללאומי, נמנעה בשלב הראשון מלדרוש מדיסקונט למכור את כא"ל, אך נכתב בה שנושא זה ייבחן בהמשך. אם דיסקונט ייאלץ למכור את כא"ל תהיה לכך השפעה שלילית מהותית עליו. בדיווח לקראת ההנפקה דיסקונט מסר שכתוצאה מזיהוי סוגיות מסוימות ביחס לתוכנית הציות של הפעילות שלו בארה"ב הבנק התחייב כלפי הרשויות הרגולטוריות המתאימות לנקוט בצעדים כדי לטפל בכך. מהמידע המועט שהבנק מסר בנושא לא ניתן לדעת אם מדובר בדיווח טכני שניתן מטעמי זהירות ערב ההנפקה, או שיש בדיווח זה סיכון שיוכל להוביל לקנסות שהרגולטור בארה"ב יטיל על הבנק.

לבנק הבינלאומי תלות רבה מאוד בפעילות בשוק ההון, שהניבה לו עמלות של 760 מיליון שקל מתוך עמלות כוללות של 1.44 מיליארד שקל. ולכן, התלות של רווחי הבנק בהיקף המסחר בבורסה גבוה. הצמיחה בהיקפי המסחר בשנים 2020-2021 בעקבות משבר הקורונה תרמו לרווחי הבנק.

הרווח הנקי של בנק ירושלים ב־2021 הושפע לטובה ממכירת תיק הלוואות דיור תמורת 44 מיליון שקל. מכירה זו, שמהווה חלק ממדיניות הבנק, בוצעה גם בשנים 2019 ו־2020, והיא מגדילה את הרווח של אותה שנה על חשבון הרווחיות העתידית. נכון לסוף 2021 כ־13.5% מתיק האשראי לדיור של בנק ירושלים נמכר למוסדיים. מכירות אלו מקשות על חישוב הרווחיות השוטפת של הבנק. שיעור אחזקות הציבור בבנק ירושלים הוא רק 13.43%, והסחירות הנמוכה במניה גוררת לה פרמיה שלילית.

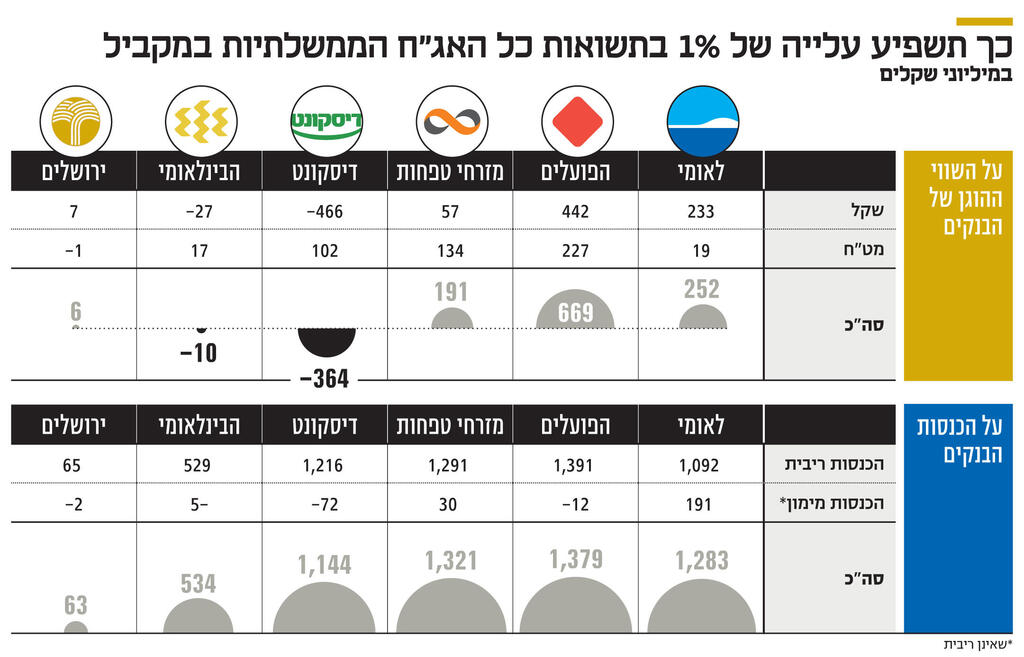

ההשפעה של העלייה בתשואות על האג"ח

בנק דיסקונט דיווח שנכון ל־24 במרץ יחס הלימות ההון של הבנק צפוי להיפגע ב־0.3% בגלל תנאי השוק, וזאת בעיקר בגלל הזינוק בתשואות על האג"ח שמבטאות למעשה ירידה חדה במחיר האג"ח שהבנק מחזיק. פגיעה זו מקוזזת חלקית בעקבות ירידה בהתחייבות האקטוארית בגין זכויות עובדים. מנגד, אותה עלייה בתשואות צפויה בהמשך לתרום להכנסות הריבית של הבנק. התשואה על האג"ח השקלית ל־10 שנים בישראל זינקה מ־1.28% בסוף השנה שעברה ל־2.17% בסוף מרץ והמשיכה לעלות ל־2.4% כיום. התשואה על האג"ח השקלית ל־5 שנים עלתה מ־0.57% בסוף דצמבר ל־1.72% בסוף מרץ והמשיכה לעלות ל־2% כיום. בארה"ב התשואה על אג"ח ל־10 שנים זינקה מ־1.51% בסוף 2021 ל־2.33% בסוף מרץ והמשיכה לעלות ל־3.12% כיום. לשינוי החד בתשואות על האג"ח יש השפעה גדולה על הבנקים. בדו"ח השנתי של בנק דיסקונט מופיע פירוט של השפעת עלייה של 1%, במקביל, של כל תשואות האג"ח הממשלתיות השונות, על השווי ההוגן המתואם (נטו) של הבנקים ושל החברות־הבנות שלהם.

בינואר־מרץ אכן היתה עלייה של כ־1% בתשואה על האג"ח, ועלייה זו, בקירוב, קרתה במקביל באג"ח השונות (התללה של עקומת התשואה לאג"ח של עד ל־5 שנים והתמתנות של העקומה לאג"ח של יותר מ־5 שנים). לכן אותו סעיף בדו"חות הבנק עוזר להבין את רכיב השינוי הצפוי ברבעון הראשון בהון העצמי כתוצאה משינוי התשואה על האג"ח. ואכן, ניתן לראות שעליית התשואה על האג"ח פוגעת בשווי הנכסים של דיסקונט ומנגד היא תורמת לשווי הנכסים של הפועלים, לאומי ומזרחי טפחות. מנגד, לזינוק בתשואות יש השפעה חיובית מאוד על הכנסות הריבית הצפויה לבנקים, כי מרווח הריבית של הבנקים תלוי הן בפער שבין הריבית על האשראי שהבנק גובה לבין ריבית חסרת סיכון, והן בפער שבין הריבית חסרת הסיכון לריבית על פיקדונות שהבנק נותן. כאשר התשואות על האג"ח הממשלתיות נמוכות מאוד, המרווח שביניהן לבין הריבית על הפקדונות נמוך גם כן, אך מרווח זה עולה ככל שהתשואה עולה (הגדלת הריבית על הפיקדון נמוכה יותר מהעלייה המקבילה בתשואה על האג"ח). התרומה הצפויה להכנסה יחסית לרווח הנקי הנוכחי גבוהה יותר אצל מזרחי טפחות, דיסקונט והבינלאומי מאשר אצל הפועלים ולאומי. גורם זה צפוי לתרום מהותית לרווחי הבנקים בשנה הנוכחית.

הרווחיות הצפויה מצדיקה את התמחור

מדד ת"א־בנקים, שעמד בסוף 1999 על 592.33 נקודות, עומד כעת על 3256.98 נקודות, עלייה של 8.76% בשנה (במונחים שקליים) מתחילת המאה. המחיר המתואם של קרן הסל על מדד סקטור הבנקים בארה"ב, XLF, שעמד בסוף 1999 על 12.36 דולר, עומד כעת על 34.74 דולר, עלייה של 5.22% בשנה במונחים דולריים. מדד הבנקים האירופאי, SX7E, שעמד בסוף 1999 על 320 נקודות, עומד כעת על 82.84 נקודות. כלומר, מדד זה איבד כ־74% מערכו מאז תחילת המאה (במונחי מטבע יורו).

תשואת היתר של מדד הבנקים המקומי יחסית למדד האמריקאי נובעת בעיקר מהמכה שהמדד האמריקאי חטף במשבר הכלכלי העולמי של 2008. באותו משבר בנק ליהמן ברדרס נכנס לחדלות פירעון ובנקים אחרים חולצו על ידי הממשל, חילוץ שדילל את מחזיקי המניות. התשואה השלילית של מדד הבנקים האירופאי נובעת גם היא ברובה מאותו משבר של 2008 וכן מחשיפה גבוהה של הבנקים לחובות של ממשלות אירופאיות במהלך משבר ה־PIIGS בתחילת העשור הקודם (חשש שפורטוגל, אירלנד, איטליה, יוון וספרד ייכנסו לחדלות פירעון). מנגד, היציבות של מדד הבנקים הישראלי נובעת מכך שעיקר הפעילות שלהם היא במתן אשראי ובקבלת פקדונות, ואין להם פעילות מהותית כבנקים להשקעות, זאת בניגוד למרבית הבנקים המובילים בארה"ב ולחלק מהבנקים באירופה.

הבנקים מהווים 19% ממשקלו של מדד ת"א־125 (כולל פיבי אחזקות, בעלת השליטה (48.34%) בבינלאומי). הסיכון הראשון להשקעה בבנקים הוא החמרה במצב הכלכלי במשק, שמדד הבנקים רגיש לו מאוד, זאת מחשש שמשבר כלכלי יגרום למחיקת אשראי. ואכן, המדד רשם ירידות חדות במשברים של

2002-2001 - בועת הדוט־קום והאינתיפאדה השנייה - במשבר הפיננסי העולמי ב־2008 ובמשבר הקורונה במחצית הראשונה של 2020. בכל אחד מהמשברים התנודה במחיר מניות הבנקים בישראל היתה חריפה בהרבה מההפסדים שלהם בפועל, ולכן מכפיל ההון של הבנקים ירד בחדות, אך המניות התאוששו במהירות לאחר המשבר. הניסיון שנצבר ב־20 השנים האחרונות מלמד שבמהלך משבר כדאי לרכוש את מניות הבנקים כאשר הן מגיעות למכפילי הון של 0.6 עד 0.8, זאת מכיוון שעל פי רוב מדובר בתגובת יתר של השוק שאחריה יגיע תיקון.

הסיכון השני בהשקעה בבנקים הוא פגיעה ברווחיות כתוצאה מעלייה ברמת התחרותיות. הרווחיות של הבנקים כעת גבוהה ומעבר הלקוחות בין הבנקים עדיין נמוך. רפורמת הניוד בין הבנקים, שנכנסה לתוקף לפני כמה חודשים, מקלה על הציבור לעבור בנק וצפויה להגדיל את התחרותיות שגם לבנק הדיגיטאלי צפויה השפעה מסויימת עליה. הסיכון השלישי להשקעה בבנקים הוא יצירת אלטרנטיבות לשירותים הבנקאיים על ידי חברות טכנולוגיה בכלל וענקיות הטכנולוגיה בפרט. מתן הלוואות, קבלת פיקדונות וייעוץ ללקוח הם כלים שהטכנולוגיה הנוכחית יכולה לתת ביעילות ובעלות נמוכה, וכניסה של חברות הטכנולוגיה לתחום יכולה להיות בשיתוף עם הגופים הבנקאים או כתחרות ישירה מולם, ואז היא צפויה לפגוע בעתיד ברווחיות של הבנקים.

לאחר, וחרף כל אותן האזהרות, מניות הבנקים צריכות להוות חלק מתיק ההשקעות של ציבור שלא רגיש מאוד לסיכון, בעיקר לאחר הירידה במחיר מניות הבנקים בשבוע שעבר, שנובעת בעיקר מהשפעות בינלאומיות שהשפעתן על הבנקים הישראלים מתונות. הרווח של הבנקים ב־2021 אומנם היה חריג כלפי מעלה, כאמור, אך גם ב־2022 צפויה להם רווחיות גבוהה, בעיקר בזכות העלייה בתשואות על האג"ח הממשלתיות שתגדיל את המרווח הפיננסי של הבנקים. מרבית מניות הבנקים אומנם נסחרות מעל להון העצמי שלהם, אך נראה שהרווחיות הצפויה להם השנה מצדיקה תמחור זה. מנגד, כאמור, משקיעים בבנקים צריכים להביא בחשבון את הסיכונים שהוצגו כאן, שיקשו בעתיד על הבנקים לשמור על רמת הרווחיות הגבוהה שיש להם כעת.

- 450% - שיעור העלייה במדד הבנקים בישראל מסוף 1999

- 181% - השינוי במחיר קרן הסל XLF על סקטור הבנקים בארה"ב מסוף 1999

- 74% - איבד מדד הבנקים האירופי (SX7E) מסוף 1999

הכותב הוא כלכלן בחברת הייטק