")

")

")

")

סרצ'לייט ופורר כבר מורווחים בקרוב למיליארד שקל בבזק

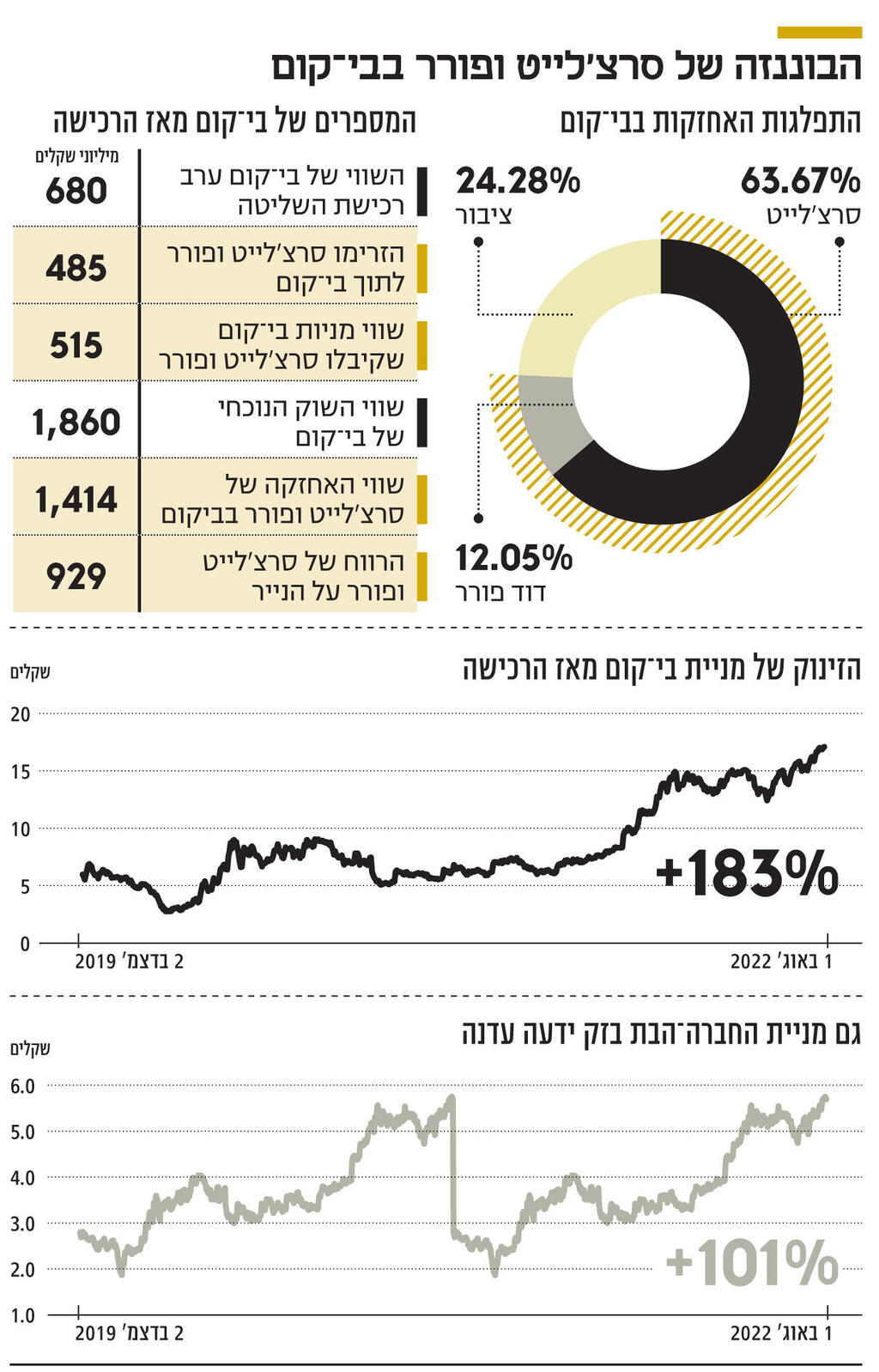

הקרן ודוד פורר קיבלו את השליטה בקבוצת התקשורת אחרי שהשקיעו 485 מיליון שקל עבור מניות בי־קום ששוויין עמד על 515 מיליון שקל. כיום, בעקבות שורה של מהלכים שהובילו, שווי אחזקתם בביקום טיפס ליותר מ־1.4 מיליארד שקל

אחת האמרות הנפוצות בשוק ההון היא שאסור לבזבז משבר טוב. בדרך כלל הכוונה היא לכך שחברות יכולות לבצע מהלכים משמעותיים בזמן משבר שיטיבו איתן בטווח הרחוק. ולעיתים אמרה זו מצטלבת עם אמירה אחרת — שצרה של אחד היא הברכה של האחר. וזה המקרה של בזק. בתום הליך ארוך, שהחל ב־2017, יצאה חברת התקשורת הגדולה בישראל משליטתו של שאול אלוביץ', ובסוף 2019 היא עברה לשליטתם של קרן הההשקעות האמריקאית סרצ'לייט ואיש העסקים הישראלי דוד פורר. כיום, פחות מ־3 שנים לאחר מכן, הם רושמים רווח של כמעט מיליארד שקל על הנייר.

בדצמבר 2019 עברה השליטה בבי־קום (בי קומיוניקיישנס), החברה־האם (26.7%) של בזק, לידי סרצ'לייט ופורר. הם הזרימו לתוך בי־קום 485 מיליון שקל במסגרת הקצאת מניות, וסוגיות טכניות, והגיעו לאחזקה משותפת של 75.7% בבי־קום כאשר השליטה התחלקה בין סרצ'לייט (63.7%) ופורר (12%). שווי כלל מניות השליטה עומד כיום על 1.4 מיליארד שקל, שכן השווי הנוכחי של בי־קום עומד על 1.86 מיליארד שקל, בעוד שכשהחברה החליפה ידיים שווי השוק שלה עמד על 680 מיליון שקל — גבוה במעט מהשווי שלפיו הוקצו המניות לסרצ'לייט ופורר. כלומר, סרצ'לייט ופורר הרוויחו 929 מיליון שקל על הנייר בפחות משלוש שנים. הסכום הזה נותר בינתיים על הנייר משום שבי־קום לא חילקה דיבידנדים מאז שהחליפה ידיים, ובעלי השליטה לא מכרו מניות.

הרווח של בעלי השליטה על הנייר הוא תוצאה של השינויים המשמעותיים שבוצעו והתרחשו בבזק תחת שליטתם. בעת שקיבלו את בזק לידיהם, שווי השוק של החברה עמד על 7.7 מיליארד שקל, ואילו כיום הוא עומד על 16 מיליארד שקל, ומניית חברת התקשורת עלתה ממחיר של 3.4 שלים ערב הרכישה למחיר של 5.8 שקלים. זאת, על רקע העלאת התחזיות של בזק אתמול, ל־2022 כולה, שלפיהן הרווח הנקי המתואם לבעלי המניות בבזק, יעמוד על 1.2-1.1 מיליארד שקל, לעומת רווח נקי של 1.1-1 מיליארד שקל בתחזית המקורית.

ה־EBIDA המתואם צפוי להיות בטווח שבין 3.65 מיליארד שקל ל־3.75 מיליארד שקל, לעומת בתחזית הקודמת, שעמד על 3.7-3.6 מיליארד שקל. לצד זאת, היקף פריסת רשת הסיבים של החברה יעמוד בסוף השנה על 1.5 משקי בית לעומת 1.4 מיליון בתחזית המקורית, וה־CAPEX (הוצאות ההון לצורך רווחיות) יעמוד על 1.8-1.7 מיליארד שקל, ללא שינוי מהתחזית המקורית. מספרים אלו משדרים יציבות רבה, שכן הם דומים למדי לאלו של 2021.

לפי גורמים בשוק, הסיבות לעדכון התחזיות בבזק הן השקעתה הרבה בפריסת סיבים שהתבררה כריווחית יותר מהתחזיות, ביצועים טובים של בזק ופלאפון, אשר את ניצניהם ניתן לראות כבר בדו"חות הרבעון הראשון, עליית חבילות הגלישה בחו"ל ומכירה מוצלחת של חבילות הדור החמישי היקרות יותר. שתי התופעות האלו העלו את ה־ARPU החודשי למנוי סלולר ל־57 שקל בסוף מרץ 2021, בהשוואה ל־55 שקל בסוף אותה השנה ו־53 שקל בסוף מרץ 2021.

עלייה זו הובילה לכך שפלאפון סיימה את ינואר־מרץ 2022 עם רווח נקי של 56 מיליון שקל, הגדול פי שבעה ביחס לרבעון המקביל. לצד המגמות החיוביות בסלולר, הצירוף של בזק למכירת סיבים בעקבות ביטול ההפרדה בין ספק אינטרנט ותשתית, מהווה מנוע צמיחה, וגיוס הלקוחות לשירות ספק אינטרנט של בזק כנראה התברר כמוצלח יותר מהתחזיות.אבל סיבות אלה הן תשובה לשאלה מה גרם לעדכון התחזיות, כאשר הסיבות לצמיחה המשמעותית של בזק מאז העברת השליטה עליה רבות יותר.

בהיבט הניהולי, פריסת הסיבים המהירה של בזק בזמן כל כך קצר, שהובילה אותה לעקוף במהירות את הפריסה של מתחרותיה, IBC ופרטנר, התבררה כהחלטה נכונה. הן הלקוחות הקיימים של הקבוצה באינטרנט נחושת והן הפריסה המהירה של הסיבים הובילו את בזק למכור חבילות סיבים במהירות ולהעלות גם את ההכנסה הממוצעת למנוי אינטרנט ל־110 שקל בסוף מרץ 2022, לעומת 109 שקל בסוף 2021 ו־103 שקל ברבעון ההמקביל. תוצאות הרבעון הראשון מסבירות היטב עד כמה דחיפת הסיבים בכל הכוח משתלמת לחברה: הכנסות הפעילות הקווית של בזק טיפסה ב־4%; קצב חבילת האינטרנט הממוצע גדל ב־94% בתוך שנה ל־151 מגה בייט; ומספר המנויים לרשת הסיבים צמח ל־124 אלף בסוף הרבעון לעומת 84 אלף מנויים בסוף 2021.שני מהלכים נוספים שכנראה סייעו לצמיחת החברה הם פיתוח המגזר העסקי, מהלך שהוביל המנכ"ל הקודם דודו מזרחי, ומימוש מהלך התייעלות תלת־שנתי בחברות־הבנות שהוביל המנכ"ל שלהן אז רן גוראון והסתיים ב־2021, ואשר הוביל לירידה בהוצאות השכר ל־1.8 מיליארד שקל ולחיסכון כללי של 390 מיליון שקל בהוצאות. כל אלה הובילו לכך שהרווח הנקי של הקבוצה כולה צמח ב48.6% לעומת 2020, ל־1.18 מיליארד שקל.

גם מינויו של גיל שרון, לשעבר יו"ר ומנכ"ל גולן טלקום, ליו"ר בזק לאחר כניסת בעלי השליטה החדשים הוכיח את עצמו. שרון הוביל מהלכים רבים בבזק בראשם תהליך ההתייעלות, ושיתוף הפעולה שלו עם בעלי השליטה גדול יותר מזה של היו"ר הקודם, שלמה רודב, שעומד כעת בראש קבוצת המשקיעים שרכשה את פרטנר. החודשים הקרובים ישקפו האם השינויים בהנהלה, בראשם מינויו של גוראון למנכ"ל בזק ושל אילן סיגל למנכ"ל החברות־הבנות, יהיו בעלי אפקט דומה.במקביל לתהליכים אלו, בעלי השליטה ביצעו גם כמה החלטות פיננסיות יחודיות: בדצמבר 2020 בי־קום, שבאמצעותה שולטים סרצ'לייט ופורר בבזק, רכשה 0.4% נוספים בזק תמורת 40 מיליון שקל, ועלתה לאחזקה של 26.72%.

יחד עם פרסום תוצאות 2021 החליט דירקטוריון בזק על חלוקת דיבידנד חצי־שנתי של 50% מהרווח החצי־שנתי - 240 מיליון שקל. חלוקה זו התבצעה לאחר שבזק לא חילקה דיבידנד מ־2018, ולאחר שהדריקטוריון מצא שאיתנותה מאפשרת לחלק 50% מהרווח החצי־שנתי. חלוקת הדיבידנד, שנעשתה בניגוד להמלצת ייעוץ מקצועי שהחברה הזמינה, מסמלת גם כי בעלי השליטה סבורים שמגמת העלייה במניית בזק לא הגיעה לשיאה. אחד האתגרים המשמעותיים של בעלי השליטה היה לשפר את תדמיתה של בזק בקרב הציבור ומשרד התקשורת בעקבות התפתחויות החקירות בתיק 4000, ובמובנים רבים הם הצליחו לעשות זאת. אומנם כמה החלטות רגולטריות בשנים האחרונות היו לרעת בזק, בהן הורדת תעריפי הטלפוניה הקווית של בזק וחוסר ההסכמה בנוגע להיקף פריסת הסיבים שבזק צריכה להתחייב אליו, שהוביל לעיכוב בפריסת הסיבים של בזק לעומת החברות מתחרות.

אך נראה כי משרד התקשורת משנה את גישתו הנוקשה כלפי בזק והוא צפוי לשקול את ביטול ההפרדה המבנית ואינו שולל את המהלך שיאפשר לה למכור חבילות טריפל, טלוויזיה, סלולר ואניטרנט, אם נתח השוק שלה יאפשר זאת. במקביל, המשרד צפוי לעדכן את תעריפי השימוש בצינורות התת־קרקעיים של בזק לפריסת סיבים אופטיים וכן את המחיר שחברות נדרשות לשלם לה על שימוש בסיבים שלה. נכון לעכשיו, המשרד נוטה לחשוב שהורדת מחיר השימוש בסיב אינה כדאית כעת, כי היא עלולה להאט את פריסת הסיבים של כלל החברות. שתי החלטות אלו, שייפלו בשנה הקרובה, ישפיעו דרסטית על הצמיחה של בזק.