")

אלטשולר עדיין למטה: כך נראית השנה הקשה שעברה על קרנות ההשתלמות

אף שהקרנות הפסיביות שעוקבות אחרי המדדים נפגעו ב-12 החודשים האחרונים פחות מהקרנות המנייתיות, רוב ההפקדות הולכות לאחרונות. מנהל חטיבת השקעות במגדל: "הכל יורד, ואם כבר ירידות, עדיף להיות במסלול שיתאושש מהר יותר"

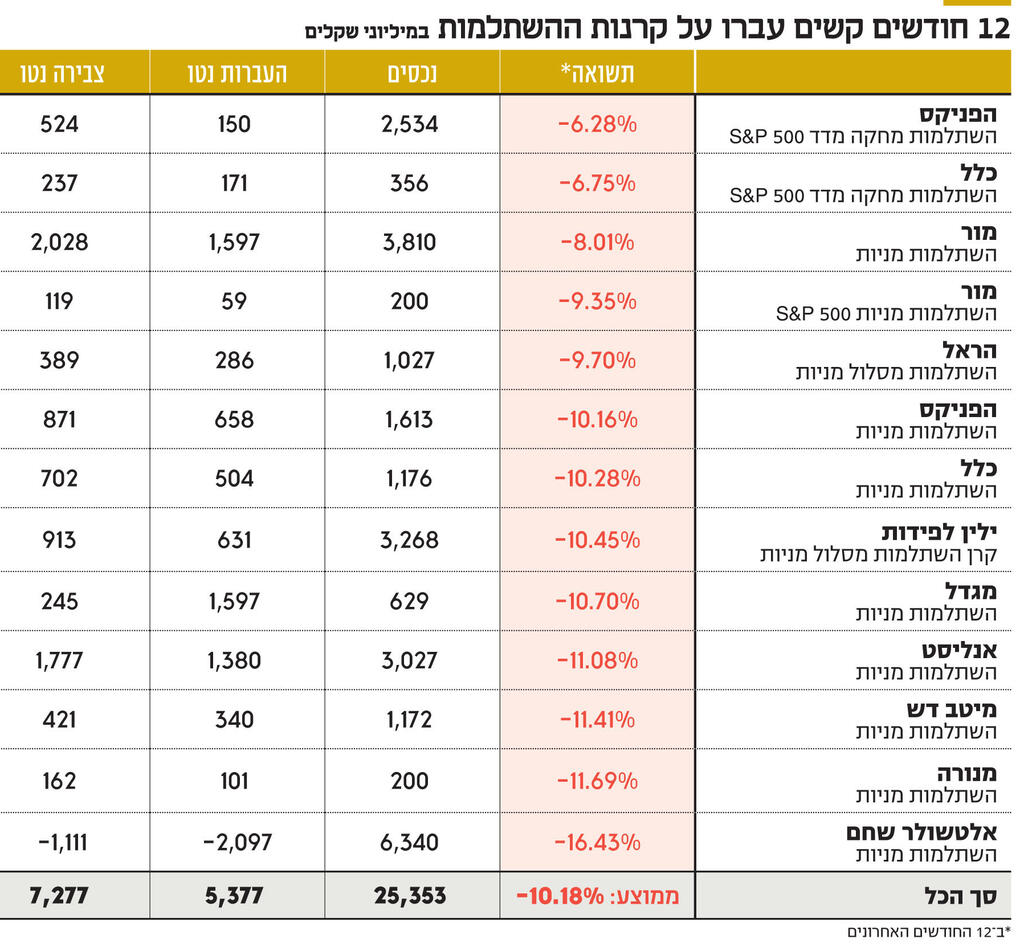

על רקע העלייה באינפלציה והמאבק של הבנקים המרכזים בהתייקרות המחירים על ידי העלאת ריבית והקטנת הנזילות, שוקי המניות בעולם מציגים ירידות חדות. כך, ב־12 החודשים האחרונים צנח ב־30.2% מדד נאסד"ק, שמייצג את מניות הטכנולוגיה בניו יורק, ואילו מדד S&P 500 נפל 16.4%. ואולם, הירידות בשוקי המניות האמריקאי לא מפחידות את החוסכים בקרנות ההשתלמות - לפחות בינתיים. בעקבות הירידות בשווי המניות האמריקאיות, קרנות ההשתלמות במסלול המניייתי רשמו גם הן ירידות חדות ב־12 החודשים האחרונים. 13 קרנות ההשתלמות המנייתיות, אשר מנהלות כ־200 מיליון שקל או יותר הציגו ירידות ממוצעות של 10.18% בתקופה המדוברת. אבל למעשה, קרנות ההשתלמות שתשואתן נפגעה פחות באותה התקופה הן הקרנות הפסיביות, מחקות המדדים. כך, הפניקס השתלמות שמחקה את מדד S&P 500 ירדה ב־12 החודשים האחרונים ב־6.28% וכלל השתלמות, שאף היא מחקה את S&P 500, השילה 6.75%, ושתיהן רשמו את הירידה הקטנה ביותר מבין הקרנות שעוקבות אחרי מדד המניות האמריקאי. המדד אמנם ירד ב־12 החודשים האחרונים ב־16.4%, כאמור, אך הקרנות "נהנו" מהתחזקות הדולר למול השקל שעזרה למתן באופן מהותי את הירידה בשווי במדד. לעומתן, הקרן המנייתית עם הירידה הקטנה ביותר היא מור השתלמות מניות שירדה רק ב־8.01%.

התשואה השלילית של מסלולי המניות ב־12 החודשים האחרונים לא גרמה כאמור למנוסה של החוסכים מהמסלול אלא לצמיחה שלו. 13 קרנות ההשתלמות הגדולות מנהלות נכון לסוף ספטמבר יותר מ־25 מיליארד שקל, ולמעשה, לאורך משבר המניות, צמחו נכסי קרנות ההשתלמות המנייתיות בכמעט 7.3 מיליארד שקל. כלומר צמיחה של יותר מ־40%. כך עולה מהבדיקה של כספי הצבירה נטו כפי שמדווחים על ידי בתי ההשקעות וחברות הביטוח שמנהלות את הקרנות לאתר גמל נט, האתר הרשמי של שוק ההון.

מדוע הציבור ממשיך לזרום למסלול המנייתי, חרף התוצאות החלשות שלו בשנה האחרונה? קרנות השתלמות שמנהלות 296 מיליארד שקל הן האמצעי העיקרי לחיסכון עבור ציבור העובדים בישראל לטווח הבינוני ארוך. פדיון הקרנות לאחר השנה השישית פוטר את בעל הקרן ממס רווחי הון, פטור שיכול להגיע לעיתים אף לעשרות אלפי שקלים. על כן, לא מן הנמנע כי החוסכים במסלול המניות בקרנות ההשתלמות רואים במשבר הנוכחי בשוקי המניות כמשבר זמני והזדמנות לתשואה בטווח הארוך. אפשרות נוספת היא כי החוסכים שואבים ביטחון מהתשואה העודפת שמציג שוק המניות המקומי על פני השוק האמריקאי. ב־12 החודשים האחרונים מדד ת"א־35 עלה ב־4% ואילו מדד ת"א־125 נותר ללא שינוי. היציבות בשוק המניות המקומי עשוי להוות מפלט למנהלי ההשקעות בענף קרנות ההשתלמות המנייתיות שיסיטו את השקעותיהם לשוק המקומי.

"הירידות בשנה האחרונה מגיעות אחרי שבחמש השנים האחרונות המסלול זינק ב־34.2%" אמר ל"כלכליסט" מנהל השקעות בכיר בענף ההשתלמות. "אני מזהה בגרות והכרה של חוסכים לכך שמניות הן מחוללות תשואה למשקיע ארוך הטווח, לכן החוסכים לא מתקפלים לאחר שנה קשה. זה שוק שגם מוטה סוכני ביטוח. הם נתמכים בדעות של בית ההשקעות ומעבירים את זה ללקוח שלא כדאי לעבור מסלול, במיוחד לאחר שכבר ספגת את הירידות".

על פי עמית אורון מנהל חטיבת חיסכון ארוך טווח ובריאות במגדל, הצמיחה של מסלול המניות בשנה של ירידות נובעת מסיבות פסיכולוגיות וכלכליות. "משבר המניות היום הוא עמוק יותר מהמשברים בעשור וחצי האחרון בגלל האינפלציה שגורמת לכך שהתחזיות להתאוששות יימשכו זמן ארוך יותר מהמשברים הקודמים. אולם, החוסכים בשוק המניות, שכבר חוו בעבר שמסלול המניות נוטה להתאושש מהר יותר מהמסלולים האחרים, מעדיפים אותו. לאורך המשבר גם ההשקעות האלטרנטיביות כמו מסלולי האג"ח רשמו ירידות, אז אם כבר ירידות, עדיף להיות במסלול שיתאושש מהר יותר".

הנהנית העיקרית מאמון הציבור היא מור השתלמות מניות, שחווה מומנטום חיובי בגיוסים, בדומה לשאר קופות הגמל של מור שצמחו ל־43.7 מיליארד שקל בתוך ארבע שנים. הקרן המנייתית של מור גדלה ביותר מ־2 מיליארד שקל ב־12 החודשים האחרונים, הצליחה להעביר אליה 1.6 מיליארד שקל מהמתחרים והיום היא מנהלת 3.8 מיליארד שקל ומתקרבת להיות קרן ההשתלמות הגדולה במסלול המנייתי. גם קרן השתלמות המנייתית של אנליסט צומחת בקצב מהיר ב־12 החודשים האחרונים - ב־1.8 מיליארד שקל - תוך שהיא מעבירה 1.4 מיליארד שקל מהמתחרים וזאת אף שהקרן הציגה ירידה של 11.08%.

מבין הקרנות המנייתיות, בולטת קרן אחת שמדממת - זו של אלטשולר שחם - עם התשואה השלילית הגרועה ביותר במסלול, שאיבדה ב־12 החודשים האחרונים 16.43%. בשנים האחרונות הקרן זו היתה הדומיננטית במסלול וניהלה 9.4 מיליארד שקל בסוף 2021, שהיוו 35% מהנכסים במסלול כולו. משבר ההשקעות שפקד את אלטשולר שחם מאז השנה שעברה, נבע מכך שהחברה השקיעה בסין והתמקדה במניות טכנולוגיה אמריקאיות, שתי החלטות שהביאו אותה להציג תשואת חסר לעומת שאר השוק.

החלטות אלו מחקו גם את התשואה של הקרן בטווח הארוך, כאשר ב־5 השנים האחרונות היא הניבה 23.16%, התשואה הנמוכה בשוק. הלקוחות הענישו את הקרן של אלטשולר כאשר העבירו כמעט 2.1 מיליארד שקל למתחרים ב־12 החודשים האחרונים, ונכסי הקרן איבדו 3 מיליארד שקל מתחילת השנה, אך גם היום 27% מהנכסים במסלול מנוהלים בקרן של אלטשולר שחם.