")

")

")

")

ניתוחאיך מאנדיי עקפה את נייס ולמה טבע בדרך לשוב לעמדת הישראלית הגדולה ביותר

ניתוח

איך מאנדיי עקפה את נייס ולמה טבע בדרך לשוב לעמדת הישראלית הגדולה ביותר

בזמן שבוול סטריט מתרחש מעבר ממניות צמיחה למניות ערך, גם יחסי הכוחות בין הענקיות הישראליות משתנים. הדבר משקף את המהירות שבה השוק מעניש חברות, ומתגמל את אלו שמובילות תהליכי צמיחה, חזרה לרווחיות או זיהוי נכון של תחום

בעוד המשקיעים בעולם עושים בימים אלה רוטציה ונוטשים את מניות הטק הכבדות לטובת המניות הקטנות שנותרו עד כה בצל, גם בתוך הביצה הישראלית נרשמים מהפכים מעניינים. בכל אירוע הסיבות לכך אומנם שונות, אך עצם המהפך, ולעתים אף פתיחת פערים גדולים, מלמדים עד כמה מהר משתנים טעמי המשקיעים.

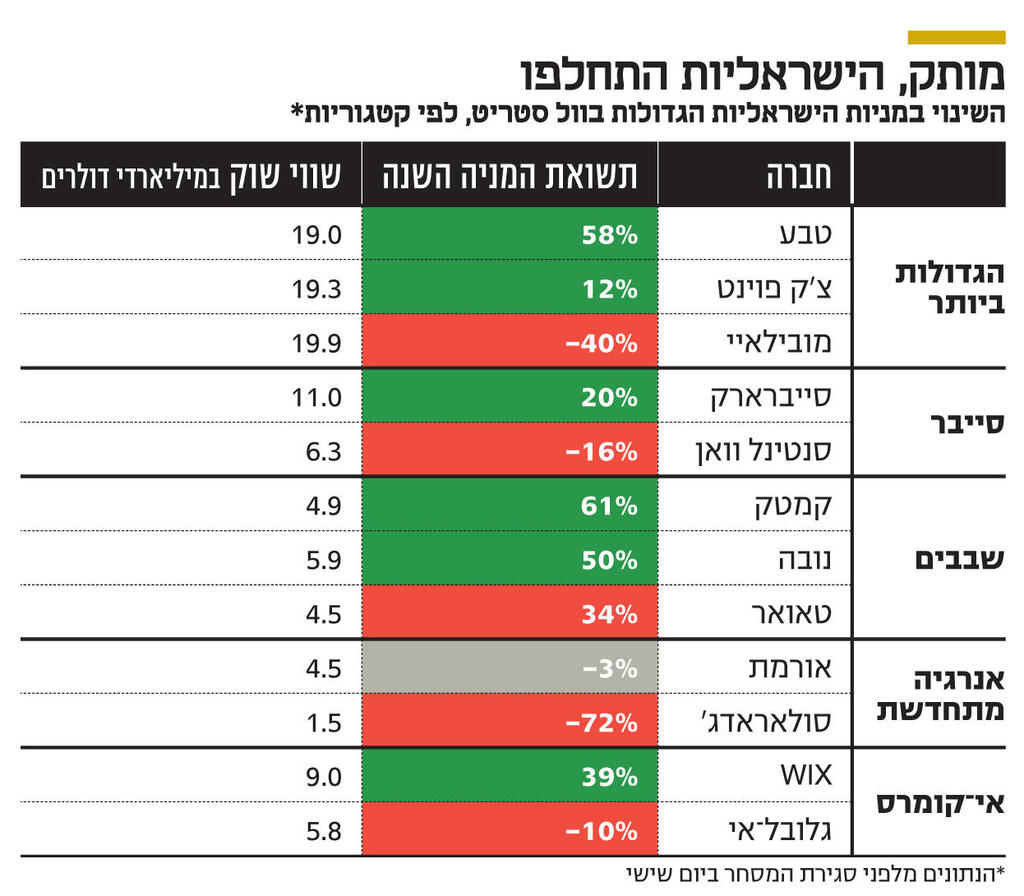

מנהלים מנוסים של חברות ציבוריות יודעים זאת, ולכן נוטים להתרגש פחות מתנודות בשווקים, אבל עבור הציבור הרחב יש בכך תזכורת חשובה. שוקי המניות תמיד דינמיים והכוכבת של אתמול היא לא בהכרח הכוכבת של מחר. כלכליסט קיבץ כמה צמדי מניות של חברות טכנולוגיה ישראליות שיחסי הגודל ביניהן השתנו בתהליך ממושך למדי, שעבר מתחת לרדאר עבור משקיעים רבים. השינוי ביחסי הכוחות הזה לא משקף בהכרח שינוי עמוק במצב התחרותי בין החברות, שחלקן כלל לא מתחרות אחת בשנייה, אלא רק פועלות באותו שוק. אבל הוא משקף את המהירות שבה המשקיעים בוול סטריט יודעים להעניש חברות מחד, ולתגמל את אלה שיודעות להוביל תהליכים מהותיים להחזרת הצמיחה, הרווחיות או זיהוי תחום נכון. בכך, אגב, וול סטריט שונה מהבורסה בת"א שנוטה להיות מנומנמת יותר, לטוב ולרע. עבור משקיעים זרים שבוחנים את חלופות ההשקעה בישראל מבחוץ יש לגודל הזה משמעות, משום שהם מעדיפים לעתים קרובות את השחקן הגדול והסחיר ביותר בתחום.

המהפך הגדול שמתרחש בימים אלה הוא האפשרות לחזרתה המפתיעה של טבע למעמדה ההיסטורי כחברה הישראלית הגדולה ביותר. היא אומנם מעולם לא הפסיקה להיות כזו במונחי הכנסות, עם קצב של 17-16 מיליארד דולר בשנה, אך במונחי שווי שוק היא איבדה את הכתר מזמן. מאז ההנפקה החוזרת בוול סטריט, נהפכה מובילאיי למחזיקת התואר הזה (אם לא מחשיבים את פאלו אלטו האמריקאית שהוקמה על ידי ניר צוק הישראלי). אלא שכעת טבע ומובילאיי נפגשות סביב שווי שקרוב ל־20 מיליארד דולר, כאשר טבע חזרה אליו לאחר שזינקה ב־58% מתחילת השנה, ואילו מובילאיי צנחה אליו לאחר שכבר נסחרה ביותר מ־30 מיליארד דולר. חילופי המשמרות האלה מתחוללים כי המשקיעים חוזרים לחברות בתחומי פעילות מסורתיים יותר לאחר שעייפו, ובעיקר נלחצו, מהעליות החדות במניות הטכנולוגיה.

החברות המסורתיות צפויות ליהנות מהאטה החזויה בקצב האינפלציה ומהריבית שתתחיל לרדת בחודשים הקרובים בארה"ב. גם עבור חברות הייטק הורדת הריבית היא חדשות טובות, כמובן, אלא שהן כבר רכבו על גל ה־AI הגדול והגיעו, מבחינת המשקיעים, לרמות מחיר שמתחילות להיראות כמנותקות מהמציאות. במקרה של מובילאיי וטבע מדובר בעיקר בסיפור של הידרדרות עסקית חדה מול התאוששות מרשימה. למובילאיי שמורים תארים רבים, ובראשם האקזיט הישראלי הגדול ביותר עם מכירתה לאינטל ב־15.7 מיליארד דולר - כל עוד לא נחתמה עסקת גוגל־WIZ, בשווי של 23 מיליארד דולר - אך לאחרונה היא חווה האטה משמעותית. מנגד, לאורך העשור האחרון נדמה היה כי טבע הישראלית איבדה את דרכה. אלא שהמשקיעים אוהבים את המנכ"ל החדש יחסית של חברת התרופות ריצ'רד פרנסיס ואת תוכניתו לחברה. היא אומנם עוד רחוקה משיא שווייה ההיסטורי, של כ־80 מיליארד דולר ב־2015, אך גם הקפיצה האחרונה הגיעה בהפתעה. היחידה שעשויה להפריע לטבע להחזיר עטרה ליושנה היא צ'ק פוינט, מהישראליות הוותיקות ביותר בוול סטריט, שנהנית מחיבה מחודשת של המשקיעים לרווחיות גבוהה, ולאחר שעלתה ב־12% השנה היא נסחרת בשיא של כל הזמנים, בשווי של מעט יותר מ־19 מיליארד דולר.

גם המהפך בין מאנדיי לנייס, שתי חברות ישראליות מצליחות שמוכרות תוכנות לשוק הארגוני, הגיע בהפתעה. כאשר מאנדיי הונפקה ב־2021 לפי שווי של 6.8 מיליארד דולר, נייס כבר נשקה לשווי של 20 מיליארד דולר. הכנסותיה של מאנדיי הן אומנם עדיין פחות מחצי משל נייס, אך המשקיעים אוהבים את קצב הצמיחה המהיר ועמידתה העקבית בתחזיות. נייס, לעומת זאת, נענשת על עזיבתו של המנכ"ל ברק עילם לאחר עשור בתפקיד שבו הזניק אותה, וכעת לא נשאר עימה כדי להתמודד עם איומי ה־AI שעשויים לשבש את שוק מוקדי השירות שאותם מנהלת התוכנה שלה. AI הוא גורם משבש גם עבור מאנדיי שהפלטפורמה שלה מיועדת לניהול תהליכים ופרויקטים בארגונים, אך כחברה צעירה יותר היא נתפסת כבעלת יכולות גבוהות יותר שיאפשרו לה להתמודד עם האתגר.

המקרים של סייברארק וסנטינל וואן, וגם וויקס מול גלובל־אי, מזכירים יותר את המצב של טבע ומובילאיי, כאשר דווקא החברה הוותיקה יותר מתעוררת לפתע לחיים. סייברארק אומנם משתייכת למועדון הסייבר הישראלי, אך בשנים האחרונות היא פחות נהנתה מהעניין הרב בתחום, הן משום שתחום פעילותה בניהול זהויות נדחק לטובת הענן, והן משום שהיא עבדה במודל ישן, של מכירת תוכנה כמוצר ולא ב־SAAS, תוכנה כשירות, שהשתלט על עולם התוכנה.

כאשר סנטינל וואן, ביצעה את ההנפקה הגדולה בתולדות הסייבר, לפי שווי של 10 מיליארד דולר, סייברארק הוותיקה, שהוקמה עוד במילניום הקודם, נסחרה בחצי מכך. אלא שהיוצרות התהפכו בשנה האחרונה, ובעוד סנטינל וואן נענשת על כך שפיספסה כמה פעמים את התחזיות, וגם על כך שהתחרות במוצרי ההגנה שלה גוברת, סייברארק עלתה על הגל. היא שינתה את המודל העסקי, התחום שלה הפך ללוהט בגלל שרוב הפריצות הגדולות נעשו לאחרונה תוך שימוש בזהויות ארגוניות, ולפני שלושה חודשים היא אף הכריזה של רכישת ענק של חברה אמריקאית ב־1.5 מיליארד דולר.

כמו סייברארק, גם וויקס חזרה באחרונה להלהיב את המשקיעים, וזאת לאחר שנענשה בחדות על עצירה בצמיחה והעמקת הפסדים ב־2022 בעקבות סיום תקופת הסגרים של קורונה. רק לפני שנתיים היא נסחרה סביב שווי של 3 מיליארד דולר ומשקיעים רבים התקשו לראות את המסלול שלה להתאוששות. גם גלובל־אי, שבדומה לוויקס הפתרונות שלה מהווים תשתית לאי־קומרס, נהנתה מתקופת הקורונה ואף הספיקה לצאת להנפקה שנייה בסוף 2021, חצי שנה אחרי ההנפקה הראשונה, לאחר שזינקה לשווי של 10 מיליארד דולר. ב־2022, בדומה לוויקס, גם מגלובל־אי התחיל לצאת האוויר החם של הקורונה. בניגוד לוויקס, היא לא חוותה האטה דרמטית, אך מצד שני גם לא מצליחה להציג שיפור דרמטי כעת, שיחזיר את המשקיעים.

מחוץ לעולם התוכנה גם נרשמות התרחשויות מעניינות. בגזרת האנרגיה המתחדשת אורמת הוותיקה שוב עקפה את סולארדג', לאחר שזו נקלעה למשבר עקב הצטברות מלאים והכריזה בשבוע שעבר על סבב פיטורים שני. גם בשוק השבבים, קמטק ונובה ממשיכות להגדיל את הפער מול טאואר, שהיתה כפסע ממכירתה לאינטל ב־6 מיליארד דולר בעסקה שסוכלה על ידי הרגולטור הסיני. מאז טאואר לא מצליחה לעבור את הרף של 5 מיליארד דולר, והמתחרות הצעירות והקטנות יותר, עברו אותה.

וללא קשר למהפכים הפנימיים, מפתיע, ובעיקר מעודד, לגלות כי תשעה חודשים אל תוך המלחמה הקשה ביותר שידעה ישראל, יש לה עדיין ייצוג של יותר מ־10 חברות ששוות יותר מ־5 מיליארד דולר, והמשקיעים לא מתמחרים אותן עם דיסקאונט ישראלי, אלא על פי ביצועים בלבד.