שורת הרווח

מי קנה ב־173 מיליון שקל מניות ששוות 40 מיליון שקל

מוסדיים אנונימיים, בהם ישראלים, התחייבו להשקיע 50 מיליון דולר בחברת האב, שתמוזג לספאק ותימחק מהמסחר בת"א, לפי מחיר של כמעט פי 4 ממחיר המניה באותה עת. כל משקיעי הספאק, שאיתו תתמזג האב, החליטו לא לצאת פראיירים ומשכו את כספם

בטור שפורסם אתמול ב"כלכליסט", התייחסנו להשקעה נטולת ההיגיון הכלכלי בחברת אביב ארלון, שבה משקיעים שזהות חלקם ידועה, רכשו מניות זולות במחיר של פי 20 על שוויין. אבל במקרה של האב, שגם היא הוזכרה אתמול, מדובר על מוסדיים אנונימיים, ישראלים ואמריקאים, שחשוב להיזהר מהתייחסות למחיר שהם שילמו עבור מניות האב בתור עוגן לשווי החברה. אותם מוסדיים אנונימיים התחייבו להשקיע 50 מיליון דולר בהאב במחיר שגבוה פי 3.8 ממחיר המניה באותה עת, דבר שמעלה תהיות לגביהם.

ב־23 במרץ 2022 פרסמה האב אבטחת מידע, שנסחרת בתל אביב, כי חתמה על הסכם מיזוג עם הספאק Mount Rainier Acquisition Corp, שגייס נכון לאותו מועד 173 מיליון דולר. המשקיעים בספאק היו רשאים לבחור שלא לממש את הרכישה, ולקבל בחזרה את השקעתם המקורית, ולכן הסיכון עבורם באותו מועד היה נמוך.

מנגד, האב קיבלה התחייבות של המוסדיים להשקעה, בכפוף להשלמת המיזוג עם הספאק, לפי שווי חברה של 1.28 מיליארד דולר לפני הכסף. בהודעת החברה נכתב כי " במסגרת עסקת המיזוג, התחייבו משקיעים מוסדיים, ישראלים ואמריקאיים, בהתחייבות בלתי חוזרת להשקיע סכום ברוטו של 50 מיליון דולר ארה"ב, לפי שווי החברה המוסכם (במסגרת הצעה פרטית), המהווה סכום השקעה מינימאלי הנדרש לסגירת העסקה".

באותו מועד היו להאב 117.5 מיליון מניות רשומות ועוד 38 מיליון אופציות - שווי השוק של החברה היה 254 מיליון דולר בלבד - ושווי השוק כולל האופציות היה 336 מיליון דולר. התנאי המתלה לביצוע ההשקעה הוא השלמת המיזוג עם הספאק, אך התנאי למיזוג הוא השקעה של 50 מיליון דולר לפחות בתוך החברה, כולל משקיעי ה־PIPE, ולכן המוסדיים מצאו עצמם עם התחייבות השקעה לפי שווי שוק של 1.28 מיליארד דולר, כאמור, שנראה מופרך עבור חברת האב.

לא ידוע מי הם אותם מוסדיים שבחרו להשקיע בהאב, אך קיימת סבירות רבה הכסף שהושקע הוא של הציבור ולא נוסטרו של אותם משקיעים. ומכיוון שאנחנו לא יודעים מי הם אותם מוסדיים גם לא נקבל מהם תשובות מדוע נכנסו לעסקה לפי מחיר דמיוני לחברת אבטחת המידע.

מחיר המניה שלפיו יירכשו אותה המוסדיים הוא 10 דולר, אך בגלל המרת האופציות למניות המחיר בפועל צפוי להיות 7.1 דולרים למניה, שהם 24.5 שקל. חודש לפני הסכם המיזוג עם הספאק, בפברואר 2022, גייסה האב 46 מיליון שקל בהנפקת מניות לפי מחיר מניה של 4.83 שקלים, ועם המניה התקבלה אופציה ללא תמורה, ולכן המחיר האפקטיבי של המניה בהנפקה היה 4.03 שקלים.

באפריל 2022 גייסה האב 17 מיליון שקל ממשקיעים פרטיים לפי מחיר של 6 שקלים למניה, כאשר על כל מניה התקבלו ללא תמורה נוספת אופציה וחצי. לכן המחיר האפקטיבי של המניה בהנפקה היה 3.26 שקל. סביב מועדים שבהם החברה מגייסת הון לפי מחירים של 4-3 שקלים למניה, מדוע המוסדיים התחייבו לשלם פי 6 עד 7 יותר?

בדו"חות 2021 שפורסמו כמה ימים לאחר חתימת ההסכם נכתב כי "חתימה על הסכם מחייב למיזוג לספאק הנסחר בבורסת נאסד״ק בארה״ב לפי שווי של 1.28 מיליארד דולר (כ־34 שקל למניה) הצפוי להסתיים ברבעון שלישי 2022". הנתון השגוי בדיווח הוא המחיר - 10 דולר למניה שתורגמו ל־34 שקל - זאת מכיוון שהשווי כולל את רכיב האופציות הגדול, ולכן המחיר שבו מתבצעת העסקה הוא 7.1 דולרים למניה כאמור.

כל התנאים המתלים לעסקה כבר הושלמו. משקיעי הספאק אישרו את העסקה, אך מנגד כולם בחרו שלא לקבל את מניות האב, וקיבלו את הכסף שהשקיעו בחזרה. משקיעי הספאק לא טפשים. אבל אף שמשקיעי הספאק נסוגו כולם, מנהל הספאק יקבל ללא תמורה מניות האב שיהוו 3.12% ממניות החברה, ושערכן לפי מחיר המניה בתל אביב הוא 25 מיליון שקל. משקיעי ה־PIPE יקבלו 4.89% ממניות החברה, שערכן לפי מחיר המניה בתל אביב 40 מיליון שקל, אך הם ישלמו על המניות 173 מיליון שקל.

עם השלמת המיזוג, שצפויה בעוד כמה ימים, האב תימחק מהמסחר בתל אביב, וכל מחזיק מניית האב יקבל 0.71 מניות של החברה הממוזגת שתיסחר בארה"ב. תיאורטית המניה תתחיל להיסחר בארה"ב במחיר של 10 דולר למניה, שמשקף את המחיר ששלמו משקיעי ה־PIPE. אבל באופן מעשי, אין סיבה לכך שמחיר המניה יעלה פי 4 יחסית למחיר המניה בתל אביב.

לאחר המיזוג צפויים להיכנס לקופת האב 50 מיליון דולר ממשקיעי ה־PIPE, שיסייעו לה בפעילות ההתרחבות, אבל מהעובדה שמוסדיים בחרו להשקיע בחברה לפי שווי מופרז אי־אפשר לקבל אינדיקציה לגבי שווייה, אלא רק לגבי ההתנהלות של אותם מוסדיים.

האב, שמנוהלת על ידי אייל משה הוקמה ב־2017 והתרחבה במהירות כאשר ב־2021 היא רכשה החברה את החברות ILD וקומסק. עיקר הפעילות הנוכחי שלה הוא תחום השירותים המקצועיים שמציע פתרונות בתחומי הסייבר, אבטחת מידע, ניהול סיכונים, ובטיחות מערכות בארגונים. הפעילות השנייה של האב היא תחום מוצרים וטכנולוגיה שבו היא מספקת פתרונות חומרה ותוכנה משולבים לפתרון בעיות סייבר.

לפי נתוני הפרופורמה ההכנסות מהפעילות המלאה של האב ב־2021 היו 250 מיליון שקל, מתוכן 245 מיליון שקל הגיעו מתחום השירותים המקצועיים, ו־5 מיליון שקל מתחום המוצרים והטכנולוגיה. הרווח הגולמי היה 36 מיליון שקל אך הפעילות יצרה הפסד תפעולי מתואם של 13 מיליון שקל והפסד תפעולי של 50 מיליון שקל. עיקר המכירות של החברה היו בישראל.

האב מדגישה את תחום המוצרים והטכנולוגיה כבסיס לצמיחה העתידית שלה, שבו היא מתמקדת ב־Confidential Computing — תחום צומח של הגנה על מערכת לאחר שהתוקף כבר חדר לתוכה, בעוד עיקר הסייבר מתמקד במניעת חדירת קבצים למערכת. הטכנולוגיה הבסיסית פותחה בהאב עוד לפני הרכישות של 2021, כאשר הרכישות של ILD וקומסק יאפשרו לה גישה לבסיס הלקוחות הרחב שלהן וביישום עבודה כאינטגרטור של פתרונות סייבר שונים.

כדי לחזק את היכולות שלה השלימה האב ביולי 2022 רכישה של תוכנה בתחום הסייבר מחברה אירופית שמטמיעה את אותה תוכנה בחלק ממוצריה. האב מתכוונת להטמיע את התוכנה במוצרים שלה עצמה, ולשפר את היכולות שלה בהגנה על Data Centers בעיקר. עלות הרכישה היא 10 מיליון דולר ועוד תמורה מותנית של 12 מיליון דולר שתלויה בביצועי המוצרים שבהם תשולב התוכנה.

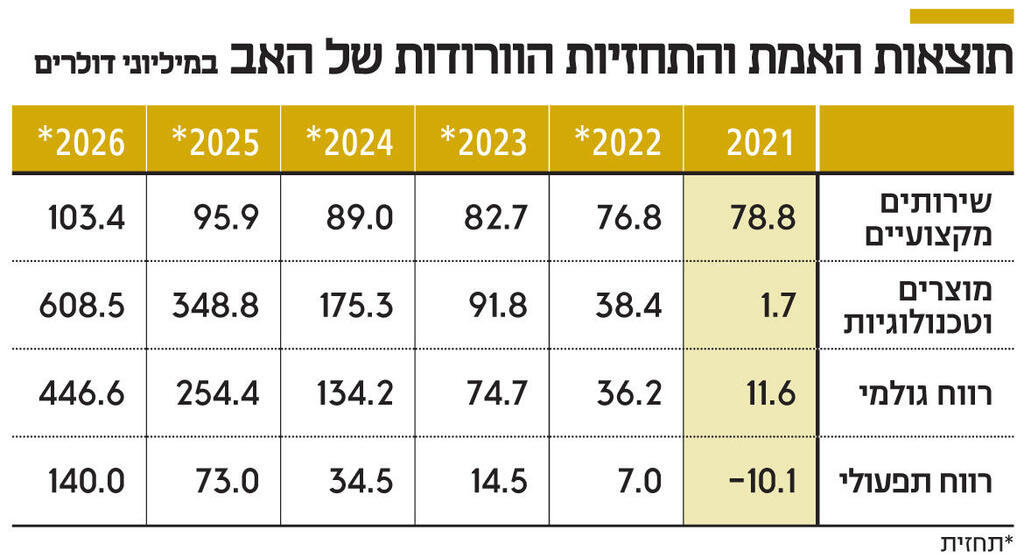

בדו"חות ל־2021 פרסמה האב תחזית להכנסות משני תחומי הפעילות ולרווחיות ל־5 השנים הבאות. התחזית להכנסות ב־2022 היו 370 מיליון שקל (115 מיליון דולר); מתחום המוצרים הטכנולוגיים מ־1.7 מיליון דולר ב־2021 ל־36.2 מיליון דולר ב־2022; ועד ל־608.5 מיליון דולר ב־2026. צמיחה מטאורית לתחום שעדיין נמצא בשלב פיתוח, ושנכון לסוף 2021 לא הניב הכנסות מהותיות. אבל תחזית לחוד ומציאות לחוד. ההכנסות בינואר־יוני 2022 עמדו על 122.5 מיליון שקל בלבד, מתוכן ההכנסות בתחום המוצרים הטכנולוגיים היו 2.6 מיליון שקל בלבד. ההפסד התפעולי בתקופה עלה ל־64 מיליון שקל - רחוק מאוד ממחצית היעד ל־2022 כולה.

חרף הדו"חות החלשים למחצית הראשונה של השנה האב העריכה במועד פרסום הדו"ח שתעמוד ביעד מכירות של 370 מיליון שקל ב־2022, ובעלייה הצפויה במכירות תחום מוצרים וטכנולוגיות. עם פרסום הדו"ח של הרבעון השני פרסמה האב על הסכם שלפיו היא תנהל, תתכנן, תבנה, ותקים מרכזי מידע מאובטחים תמורת 20.5 מיליון דולר. אבל ההכנסה הצפויה מהפרויקט ב־2022 היא 6.15 מיליון דולר בלבד, שאר התמורה תתקבל ב־2023. בנוסף, סביר שלפרויקט יהיו הוצאות רבות לרכישת ציוד מחשוב למרכזי המידע, ומהמידע המועט שהחברה פרסמה על העסקה לא ניתן להעריך אם העסקה רווחית עבורה.

נכון לאתמול האב לא פרסמה אזהרת רווח ל־2022 וגם לא תחזית מעודכנת שתעמוד ביעדים לשנה זו, אך מיעוט הדיווחים על עסקאות חדשות מעלה את החשש שהחברה לא תעמוד ביעדים לשנה הנוכחית. הנהלת האב מרבה להשתמש במילים כמו "בוגרי יחידות 8200 ו־81" ו"תחום Confidential Computing הצומח", לצד תחזיות צמיחה מדהימות.

אך משקיעי הטק המנוסים, פחות מתלהבים היום ממצגות אופטימיות מדי וממילות קוד, ולא מסתערים על המניה בתל אביב. מנגד, משקיעי ה־PIPE רכשו את המניה במחיר שכבר מגלם בתוכו הצלחה גדולה בצמיחה העתידית שלה. אם הצלחה כזו תושג משקיעי ה־PIPE יחזירו את ההשקעה שלהם, אך בתרחיש הסביר יותר, הם יימחקו את מרבית ההשקעה שלהם בחברה.