")

בלעדי

דיסקונט מתניע את מכירת כאל: יערוך פגישות עם משקיעים זרים בלונדון

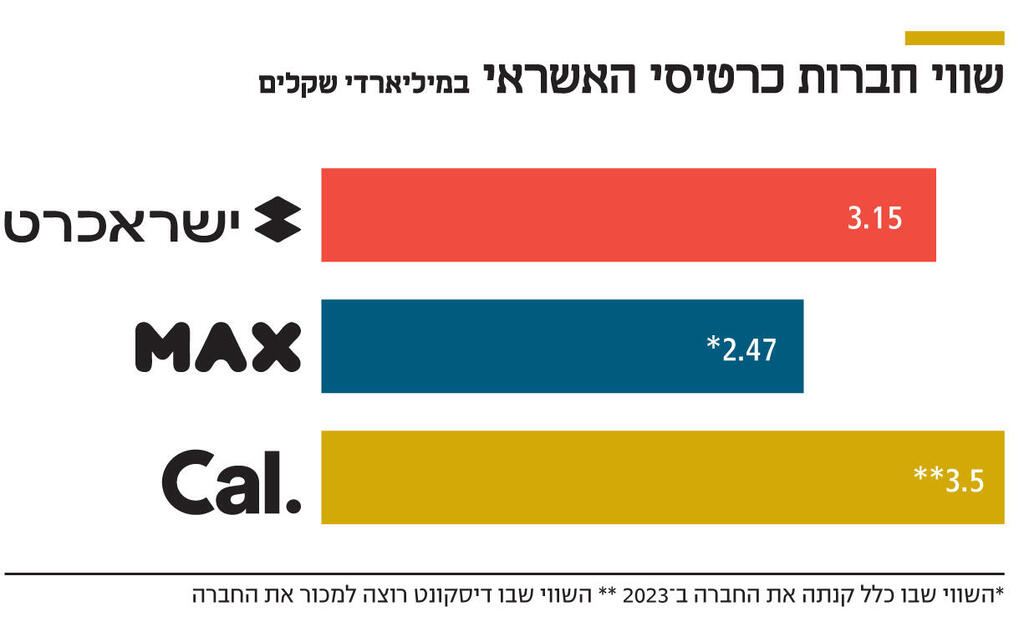

הפגישות ייערכו בשבוע הבא בעיקר מול קרנות פרייבט אקוויטי, ואז יוחלט אם זהו התזמון הנכון לפתוח בתהליך מכירה רשמי, או שמה עדיף להמתין לסיום המלחמה, כפי שתוכנן מראש. בדיסקונט מכוונים למכירה בשווי של יותר מ־3.5 מיליארד שקל

בנק דיסקונט מתניע את תהליך מכירת חברת כרטיסי האשראי כאל. לכלכליסט נודע כי בשבוע הבא יקיימו נציגי הבנק פגישות ראשוניות מול משקיעים זרים בלונדון בליווי ג'יי.פי מורגן, בנקאי ההשקעות שדיסקונט שכר ללוות אותו בתהליך המכירה. מדובר בעיקר קרנות פרייבט אקוויטי.

מבחינת דיסקונט המפגשים האלה נועדו לחוש את מצב השוק, ולהחליט האם זה התזמון הנכון להתחיל בתהליך הפורמלי למכירת כאל.

בנק דיסקונט מחויב לפי החוק למכור את כאל כחלק מיישום חוק שטרום. בחודש יולי הוא קיבל מהכנסת ארכה של 15 חודשים להשלמת התהליך - עד מאי 2027 - וזאת בעיקר בשל השלכות המלחמה שהקשתה בגיבוש העסקה.

בדיסקונט, בניהולו של אבי לוי, תיכננו להתחיל בהליך המכירה רק לאחר שתסתיים המלחמה, מתוך ההנחות שרמת האי־וודאות תרד ויהיה קל יותר לתמחר את השווי של כאל, וכן שלאחר המלחמה יחזרו המשקיעים הזרים לבצע השקעות בישראל. אלא שלאור העובדה שסיום המלחמה עדיין לא נראה בטווח הקרוב לעין, החליטו בדיסקונט להתניע את התהליך, ולבדוק את הלך הרוח בצד השני.

העובדה שבדיסקונט הצליחו לקבוע סדרה של פגישות עם משקיעים זרים גדולים היא הישג בתקופה זו של מלחמה. עם זאת, עוד ארוכה הדרך מפגישות ההיכרות הללו ועד שיחלו שיחות קונקרטיות לעסקה. גורמים במערכת הפיננסית מציינים שלשחקנים המקומיים יש יתרון על פני הזרים בהיכרות עם כאל, ועם הפוטנציאל והסיכונים של החברה והענף, והמטרה בפגישות עם המשקיעים הזרים היא לצמצם את הפערים הללו מול המשקיעים המקומיים, בכדי שיוכלו להתמודד בצורה טובה יותר מולם.

בימים אלה נרקמת העסקה למכירת ישראכרט לחברת הביטוח מנורה מבטחים לפי שווי של 3.15 מיליארד שקל. ישראכרט אמנם גדולה יותר מכאל בנתח השוק, אבל רמת הרווחיות של כאל גבוהה יותר. כך, למשל, את המחצית הראשונה של השנה סיימה ישראכרט עם רווח של 132 מיליון שקל לעומת רווח של 179 מיליון שקל בכאל.

דיסקונט מצפה למכור את כאל לפי שווי גבוה יותר מאשר בעסקת מנורה־ישראכרט, ומכוון לשווי מאתגר של 4-3.5 מיליארד שקל. בעוד בישראכרט מדובר על רכישה של 33% מהחברה, דיסקונט צריך למכור את מלוא החזקותיו (72%) בכאל. המשמעות היא שמדובר בעסקה גדולה שבה הרוכשים יצטרכו לשלם יותר מ־2.5 מיליארד שקל (לעומת כמיליארד שקל בעסקת ישראכרט), כך שלדיסקונט יהיה מאתגר למצוא רוכשים עם הון פנוי בסדר גודל שכזה.

אופציה נוספת היא להנפיק את כאל בבורסה, ולמכור את המניות למשקיעים רבים, אך בדיסקונט לא רוצים להנפיק את כאל בבורסה, שכן המשמעות היא שהם מוותרים על פרמיית השליטה במכירה. חברות הביטוח נחשבו לרוכש פוטנציאלי לכאל, אלא שכרגע הסבירות לאפשרות שכזו נמוכה יותר. מנורה מבטחים ממוקדת ברכישת ישראכרט; הראל ניסתה לרכוש את ישראכרט בעסקה שנפסלה על ידי רשות התחרות ולכן ספק אם תנסה שוב עם כאל; הפניקס ממוקדת בפיתוח גמא כזרוע האשראי החוץ בנקאית שלה; ומגדל לא נמצאת בסיטואציה של גיבוש עסקה שכזו.

מנגד, הכנסת אישרה לאחרונה שינוי חקיקה שמגדיל את טווח הרוכשים הפוטנציאליים של כאל, כך שגם תאגידים המוגדרים לפי חוק הריכוזיות כתאגיד ריאלי משמעותי יוכלו לשלוט בה. לפי הערכות, נעשו גישושים ראשוניים מצד תאגידים שכאלה, אך גם כאן טרם הושגה התקדמות, וייתכן כי בסופו של דבר, לאור היקף העסקה, יתגבשו קבוצות של כמה משקיעים שביחד יצליחו להרים רכישה שכזו.

כאל, בניהולו של לוי הלוי, היא חברת כרטיסי האשראי בעלת הרווחיות הגבוהה ביותר בענף. מחזורי השימוש בכרטיסי האשראי של החברה צמחו ב־10% בינואר-יוני השנה. מצב המאקרו של המשק נחשב למוקד הסיכון המרכזי של החברות בענף ובהן כאל. אמנם כרגע הנתונים עוד יציבים, אבל עלייה באבטלה או כניסה למיתון של המשק ישפיעו על תוצאות החברות הן מבחינת היקף השימוש בכרטיסי האשראי והן מבחינת רמת הסיכון בתיק ההלוואות שלהן, והחשש שחלק מהן ייכנסו לקשיים.