")

")

")

קריסות חברות הנדל"ן מארה"ב בישראל: פי 4 מהממוצע העולמי

קריסות חברות הנדל"ן מארה"ב בישראל: פי 4 מהממוצע העולמי

יזמי הנדל"ן האמריקאים זיהו בעשור האחרון את הרגולציה המשוחררת והתיאבון הגדול של המשקיעים הישראלים והסתערו עליהם. בסוף השבוע הצטרפה דה זראסאי ל־2 חברות גדולות שקרסו בתחום ועוד 2 חברות משדרות מצוקה. הן כנראה לא יהיו האחרונות

לפני ארבע שנים, ב־9 ביולי 2019, התפרסם ב"כלכליסט" טור דעה של אורי אייזנברג שכותרתו "למה פתחתי פוזיציית שורט על האג"ח של דה זראסאי?". התשובה: "הרגולציה החדשה שהושתה על שוק הדיור המפוקח בניו יורק תפגע באופן מהותי בתזרים החברה ובשווי נכסיה, עד כדי איפוס ההון העצמי שלה. להערכתי, החברה תתקשה לעמוד בפירעון האג"ח שלה". דה זראסאי דחתה את הטענות של אייזנברג וטענה שהאמור בכתבה אינו נכון ובמקרים מסוימים אף עולה לכדי הטעיה. בסוף השבוע האחרון דה זראסאי טענה בעצמה ששינוי החקיקה פגע בתזרים המזומנים שלה.

ב־31 במרץ, דה זראסאי הפתיעה עם דיווח על הסכם למכירת 312 יחידות קונדו למגורים ושתי חניות ב־12 בניינים במנהטן, שמופיעים בספרים בשווי של 83.3 מיליון דולר, תמורת 54.5 מיליון דולר בלבד. הנחה של 35%. למרות זאת, גם אז דה זראסאי התעקשה שמצבה תקין ובדו"ח הדירקטוריון נכתב כי "החברה מעריכה את נגישותה למקורות מימון כגבוהה מאוד לאור חוסנה הפיננסי, יציבות פעילות הליבה והקשרים הענפים שיצרה עם בנקים המממנים את פעילותה".

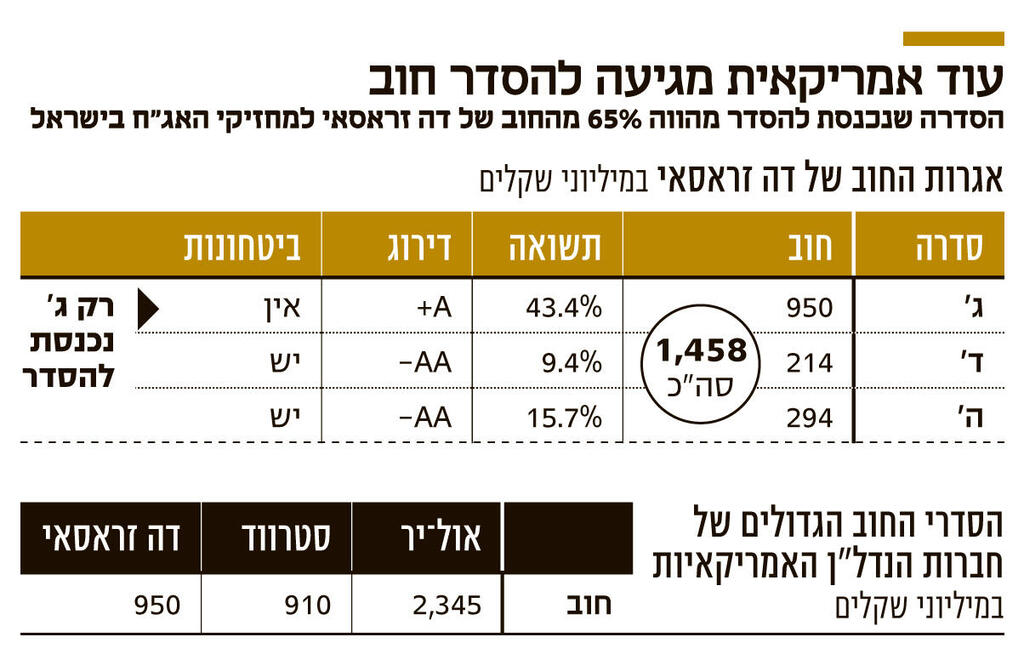

האג"ח של דה זראסאי (סדרה ג') נסחרות בתשואת זבל של 43%, שמעידה על חשש המשקיעים ביחס ליכולתה לעמוד בהתחייבויותיה במועדן. זה לא חדש. כבר ביוני 2022 תשואת האג"ח הגיעה לרמה דו־ספרתית, ומאז היא מטפסת. חברת הדירוג מעלות לא התעלמה מסימני האזהרה, היא פשוט נתנה להם משקל נמוך. בפברואר 2023 מעלות אומנם הורידה את דירוג האשראי של דה זראסאי, אולם השאירה אותו גבוה יחסית. סדרה ג' הלא מובטחת ירדה לדירוג A+ וסדרות האג"ח המובטחות ירדו לדירוג AA־. שוק ההון הישראלי חווה בימים אלו את שיאו (הזמני?) של גל הסדרי חוב ודיווחים על אי עמידה באמות מידה פיננסיות שבו מככבות חברות הנדל"ן האמריקאיות. הרץ פרופרטיז, חברת נדל"ן אמריקאית נוספת, פנתה למחזיקי האג"ח שלה לצורך ניהול מו"מ להסדר חוב. נובל אסטס דיווחה על חריגה מאמת מידה פיננסית, ובדלשה המחזיקים אישרו מינוי עו"ד בישראל ובארה"ב שייצגו אותם ואת הנאמן. הגל הזה ממשיך את קודמו, בו כיכבו אול־יר וסטרווד. אז מחזיקי האג"ח יצאו עם תספורת שלא היתה מביישת חייל מרינס. דבר שקורה פעם אחת הוא מקרה, פעמיים ‑ צירוף מקרים, בפעם השלישית – זאת תופעה. אין ספק שהסדרי החוב בחברות הנדל"ן האמריקאיות הם תופעה חמורה שאי אפשר להתעלם ממנה. הסדרי חוב הם חלק בלתי נפרד מפעילות מתן אשראי, אבל במקרה שלהן, שיעורי הדיפולט חורגים מהמקובל בחברות האחרות.

בנובמבר 2021 רשות ני"ע פרסמה החלטה לפיה קרנות נאמנות שמשקיעות בחברות המאוגדות במקלט המס איי הבתולה הבריטיים (BVI) ומנפיקות אג"ח בישראל (ובהן חברות הנדל"ן האמריקאיות) יחויבו להוסיף אזהרה בדמות סימן קריאה (!) לצד שמן. זאת, כדי להדגיש את הסכנה באג"ח של חברות נטולות זיקה לישראל. באפריל בג"ץ דחה עתירה שהוגשה נגד החלטת רשות ני"ע ע"י שבע חברות BVI וציין כי "התשתית העובדתית עליה נסמכת הרשות... יש בה כדי ללמד, לכאורה, כי הסיכון הקשור באג"ח המונפקות על ידי 'חברות BVI' עולה באופן משמעותי על הממוצע".

לא מדובר בסיכון תיאורטי, אלא בסיכון ממשי, שבא לידי ביטוי בכך ששיעור הדיפולט בחברות הנדל"ן האמריקאיות שגייסו חוב בישראל חצה את רף ה־10%. כמה זה חריג? בעיתות משבר (המשבר של תחילת שנות ה־90, פיצוץ בועת הדוט-קום ופיגועי הטרור בארה"ב בתחילת המילניום, ומשבר הסאב-פריים ב־2008) שיעור הדיפולטים בעולם הגיע ל־4%. האתגר שהן מציבות נובע גם מהקושי של המשקיעים הישראלים לנהל מו"מ מול בעל השליטה בהן. קושי זה הוא גם נחלת הרגולטור, שבא לידי ביטוי בניסיון הפרקליטות להגיע עם בעל השליטה באול־יר, יואל גולדמן, להסדר הפסקת הליכים פליליים לאחר שהתחייב להשיב למשקיעים עשרות מיליוני שקלים.