")

")

")

פרשנותמכירת מקס מכשירה השתלטות חברות ביטוח על ישראכרט וכאל

פרשנות

מכירת מקס מכשירה השתלטות חברות ביטוח על ישראכרט וכאל

על הרגולטורים להביא בחשבון כי אם יאשרו את מכירת חברת כרטיסי האשראי מקס לידי כלל ביטוח - הם לא יוכלו לסרב למכירת ישראכרט וכאל לחברות ביטוח אחרות. מתחרותיה של כלל לא יוכלו להתעלם מדריסת הרגל שתשיג בעולם התשלומים

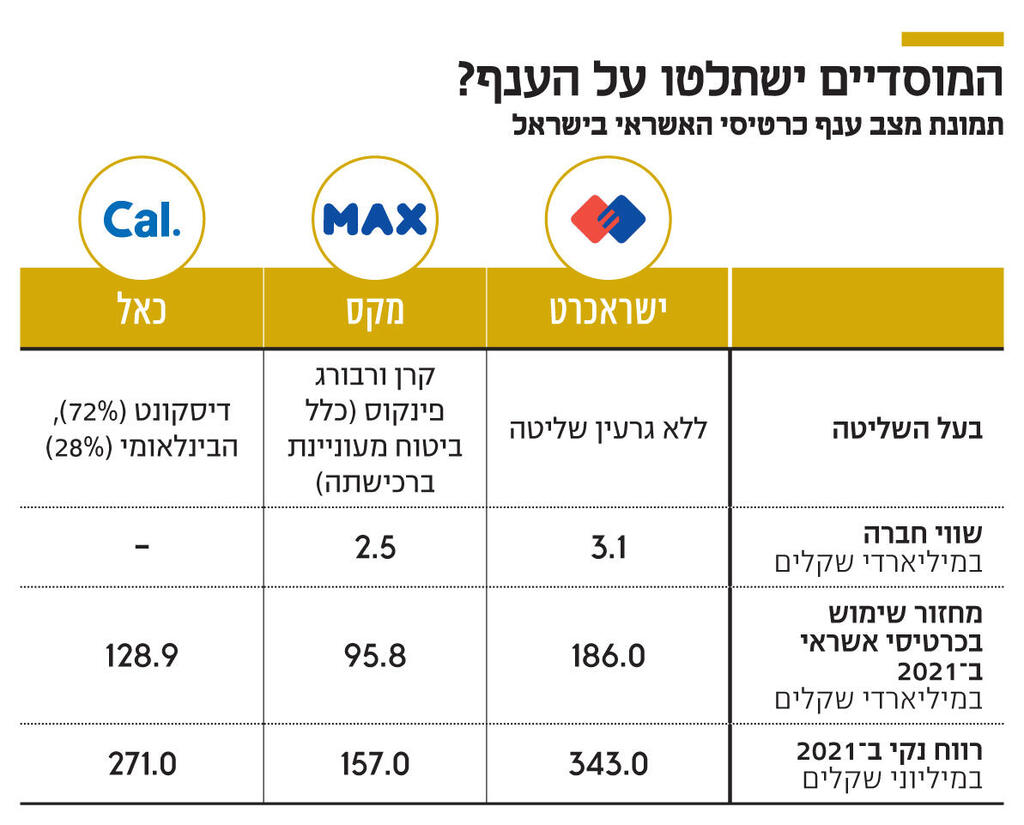

בחודש שעבר הפתיעה כלל ביטוח את שוק ההון כשהודיעה שחתמה על הסכם לרכישת חברת כרטיסי האשראי מקס מידי קרן ורבורג פינקוס תמורת 2.47 מיליארד שקל.

העסקה הזאת הפתיעה מכמה היבטים, ובהם העיתוי - רק שלוש שנים לאחר שוורבורג פינקוס קנתה אותה; וכן זהות הרוכשת - שהרי בוועדת שטרום, שהורתה לבנקים הגדולים למכור את חברות כרטיסי האשראי, נאסר על הבנקים למכור אותן לחברות הביטוח הגדולות (חברות המנהלות חסכונות ארוכי טווח בהיקף של יותר מ־100 מיליארד שקל).

אישור העסקה הזאת נמצא בסימן שאלה, שכן הממונה על רשות שוק ההון משה ברקת אינו נלהב לאשרה, וגם במשרד האוצר יש מי שחוששים להגדיל את כוחה של אחת מחברות הביטוח הגדולות. בכל מקרה, אם העסקה תאושר, זו תהיה ככל הנראה יריית הפתיחה להעברת השליטה בענף כרטיסי האשראי כולו לידי חברות הביטוח.

הרוכשות הפוטנציאליות של ישראכרט וכאל: חברות הביטוח הפניקס והראל

המתחרות של כלל ביטוח לא יוכלו להישאר אדישות לכך שמתחרה שלהן משיגה דריסת רגל משמעותית בעולם התשלומים - מה שיוצר לה יתרון תחרותי. סביר להניח כי בחלק מחברות הביטוח כבר בוחנים כיצד לנהוג ביום שאחרי אישור עסקת כלל־מקס, אם זו תצא לפועל. בישראל פועלות כיום רק עוד שתי חברות כרטיסי אשראי - ישראכרט וכאל - ולכן ניתן להניח כי מי שירימו רכישה של חברות כרטיסי האשראי יהיו שתי חברות הביטוח הגדולות בישראל: הפניקס והראל.

חברת כרטיסי האשראי כאל נמצאת כיום בשליטת בנק דיסקונט (72%) והבנק הבינלאומי (28%). בוועדת שטרום קיבל דיסקונט גרייס, ובניגוד לבנקים הגדולים - הפועלים ולאומי שנאלצו להיפרד מישראכרט ומקס (בהתאמה) - דיסקונט לא אולץ למכור את כאל. לבנק נקבעה תקופת ביניים שהסתיימה בפברואר האחרון - וכעת יכולים במשרד האוצר להחליט אם לאלץ את דיסקונט למכור את כאל, כאשר ההערכות הן כי יש סיכוי לא מבוטל שיוחלט עד סוף השנה על צעד שכזה.

אחרי ההרפתקה של ורבורג פינקוס במקס, שהסתיימה עבור הקרן בתשואה פושרת מאוד של פחות מ־30% בשלוש שנים, ספק אם יעמדו בתור גופים זרים נוספים שינסו את מזלם בשוק התשלומים בישראל. כך שהיצע הרוכשים הפוטנציאלי לא גדול במיוחד, ולכן אם תגיע הצעה טובה מאחת מחברות הביטוח, סביר כי דיסקונט ייענה לה.

חברת כרטיסי אשראי נוספת - ולמעשה הגדולה ביותר בשוק - היא ישראכרט, שהיא חברה ללא גרעין שליטה הנסחרת בבורסה, כך שהיא מהווה יעד נוח להשתלטות. לפי כללי בנק ישראל, מי שמחזיק ב־20% ויותר מהמניות מוגדר כגרעין השליטה בחברה. כבר כיום יש לחלק מהמוסדיים אחזקה של 7%-5%, כך שיהיה להם קל לאסוף סחורה ברכישת בלוקים ממוסדיים אחרים או במהלך המסחר - ולהגיע לאחזקה הנדרשת (לאחר שיקבלו היתר שליטה מבנק ישראל).

")

מידע עשיר על הרגלי צריכה של לקוחות, גישה לבתי עסק ואשראי צרכני

לרכישת חברת כרטיסי אשראי יש כמה יתרונות מבחינת חברות הביטוח. ראשית, מדובר בפלטפורמה טובה להיכנס לפעילות בתחום האשראי הצרכני. כיום למעט מימון ישיר, שמשתייכת לקבוצת ביטוח ישיר, אין לאף חברת ביטוח זרוע פעילות משמעותית בתחום האשראי הצרכני. חלק מחברות הביטוח ניסו בעבר להיכנס לפעילות שכזאת, אך לא הצליחו. חברות כרטיסי האשראי יודעות למכור הלוואות, וחברות הביטוח יוכלו להעמיד להן מקורות זולים שבאמצעותם ימכרו את האשראי (אם כי העברת כספי עמיתים שישמשו כמקורות להלוואות עלולה להיתקל במכשול רגולטורי).

בנוסף לכך, פעילות מרכזית של חברות כרטיסי האשראי היא סליקת תשלומים לבתי עסק. רכישת חברת כרטיסי אשראי נותנת באופן מיידי גישה לרבע עד חצי מבתי העסק בישראל (תלוי בנתח השוק של חברת כרטיסי האשראי), ולהם ניתן למכור מוצרי ביטוח.

יתרון נוסף הוא כמובן מאגר הנתונים האיכותי שמחזיקות חברות כרטיסי האשראי על לקוחותיהן, שגם הוא קורץ לחברות הביטוח. לחברות כרטיסי האשראי מידע רב על הרגלי הצריכה של הלקוחות, אשר כולל, למשל, נתונים כמו מועד סיום ביטוח הרכב של הלקוח - מידע בעל ערך עבור חברות ביטוח שמעוניינות להציע אלטרנטיבה ביטוחית. אלא שיתרון זה הוא כרגע תיאורטי בלבד, שכן לחברות הביטוח יש בעיה חוקית לעשות שימוש במידע זה. כמו כן, גם לאחר שחברות הביטוח קנו את חברות קופות הגמל מהבנקים, הן פנטזו על שימוש במידע של הלקוחות לצורך סינרגיה - וזה לא באמת קרה.

מלבד פוטנציאל הסינרגיה, חברות כרטיסי האשראי הן חברות שמרוויחות מאות מיליוני שקלים בשנה - כך שזהו מקור רווח טוב לחברות הביטוח, שגם יקטין את התלות שלהן בשוק ההון, שמשפיע מהותית על הרווחים.

3 צפייה בגלריה

")

מימין: מנכ"ל ישראכרט רן עוז, מנכ"ל כאל לוי הלוי ומנכ"ל מקס רון פאינרו

(צילומים: רמי זרנגר, הדר דולן)

ענף כרטיסי האשראי עלול לשוב להיות ריכוזי וברמת תחרות נמוכה

אפשר להתווכח אם העברת חברות כרטיסי האשראי לידי ענף הביטוח היא דבר טוב או לא. מצד אחד, בניגוד לקרנות השקעה, חברות ביטוח לרוב לא מחפשות "לעשות סיבוב", והן משקיעות אסטרטגיות לטווח ארוך. כמו כן, היכולת להעמיד מקורות זולים למתן אשראי יכולה לחזק את החברות בתחרות מול הבנקים.

מצד שני, מהלך שכזה יחזיר את חברות כרטיסי האשראי להיות תחת ענף ריכוזי וברמת תחרות דומה ונמוכה - כפי שהיה בתקופה שבה הבנקים הפועלים, לאומי ודיסקונט שלטו בענף כרטיסי האשראי.

כמו כן, הגופים המוסדיים הם כבר כיום גופי ענק, שמנהלים יותר מטריליון שקל מנכסי הציבור. לאור העובדה שיש יותר חברות ללא גרעין שליטה במשק, המוסדיים גם נהפכו לבעלי מניות משמעותיים ומשפיעים בחברות רבות. כל זאת, כשהם גופים שמפוקחים פחות לעומת הבנקים למשל. רכישת חברות כרטיסי האשראי על ידי המוסדיים רק תגדיל את אחיזתם במשק, ותיתן להם שליטה בתחום נוסף.

יתרה מזאת, העברת השליטה בחברות כרטיסי האשראי לידי חברות הביטוח תיצור פיקוח דואלי: מצד אחד בנק ישראל מפקח על חברות כרטיסי האשראי, ומצד שני חברות הביטוח מפוקחות על ידי רשות שוק ההון. דבר זה עלול ליצור חיכוכים, ואולי להציף שוב את השאלה מי צריך לפקח על חברות כרטיסי האשראי.

ולכן, כשמחליטים אם לאשר את עסקת כלל־מקס, הרגולטורים צריכים להביא בחשבון את ההשלכות של עסקה שכזאת על כל ענף כרטיסי האשראי, מאחר שאם הם יגידו כן לכלל ביטוח - הם לא יוכלו לסרב לחברות ביטוח אחרות כמו הפניקס והראל.