")

מיטב כבר נושפת בעורף של אלטשולר שחם אך אתגר דמי הניהול עוד לפניה

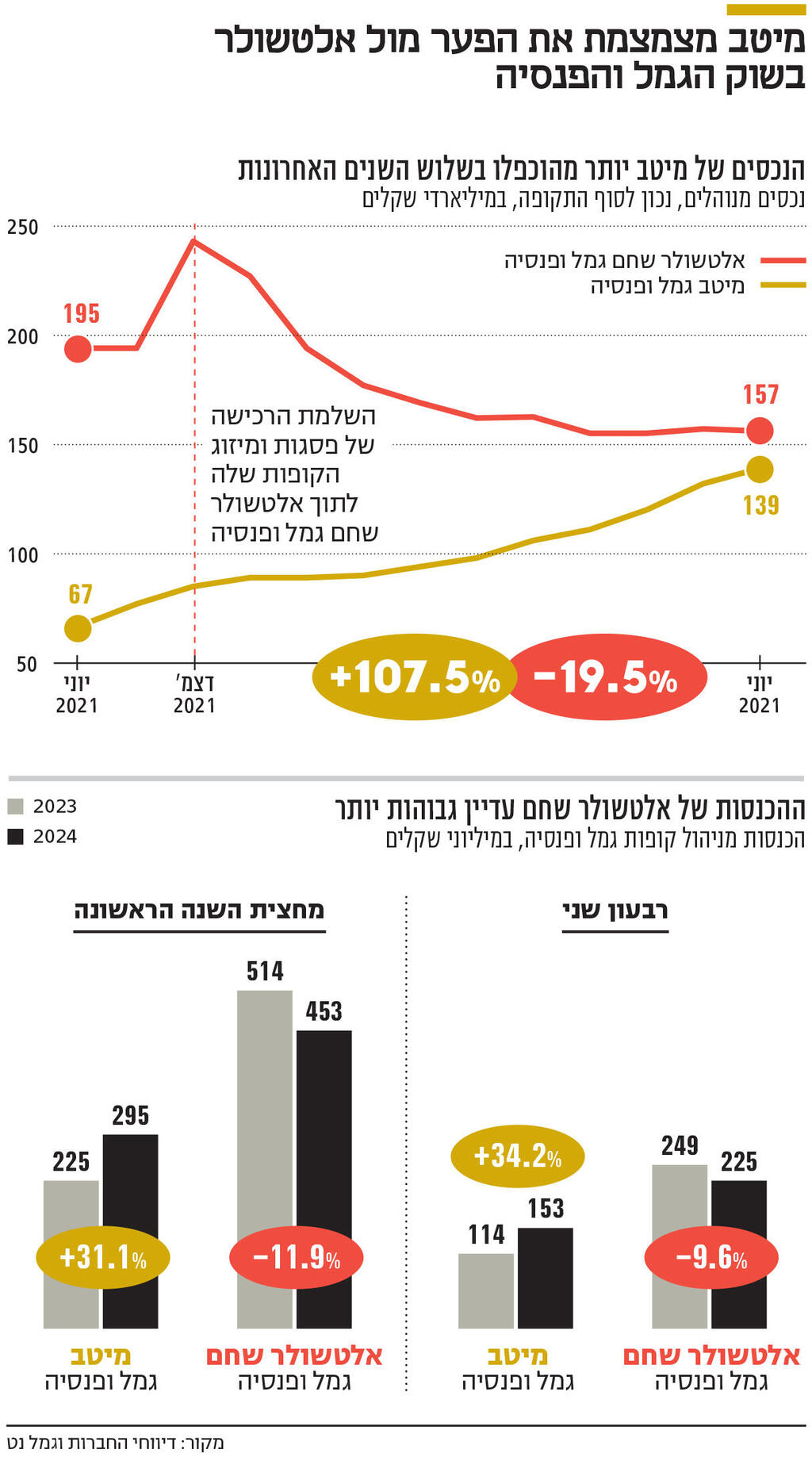

הפער בין היקף הנכסים שמנהלת מיטב גמל ופנסיה לבין החברה הגדולה בענף - אלטשולר שחם גמל ופנסיה - כבר ירד ל־18 מיליארד שקל בלבד. אולם בשורת ההכנסות עדיין מובילה החברה שהיתה כוכבת התשואות בענף עד לפני כשנתיים

"זו לא שאלה של האם אלא של מתי", כך רואים באחרונה בכירים בענף הגמל את השאלה אם מיטב יהפוך לבית ההשקעות שמחזיק בחברת הגמל והפנסיה הגדולה בישראל בקרב בתי ההשקעות.

מיטב, שבשליטת משפחת סטפק (27.8%) ואלי ברקת (28.4%), מנהל נכסי פנסיה וגמל בהיקף 139 מיליארד שקל, לאחר זינוק של 107% בתוך שלוש שנים בהיקפם. יריבו לענף, בית ההשקעות אלטשולר שחם, מנהל נכסים בהיקף 157 מיליארד שקל, לאחר ירידה של 20% בהיקף הנכסים.

נכון לסוף יוני, ההפרש בין נכסי הגמל בניהול אלטשולר שחם גמל ופנסיה לאלה שבניהול מיטב גמל ופנסיה הוא 18 מיליארד שקל בלבד, וזאת לעומת הפרש של כמעט 160 מיליארד שקל בסוף 2021 ושל קרוב ל־58 מיליארד שקל לפני כשנה.

הצמיחה של מיטב נובעת מדמי ניהול נמוכים, תשואות טובות ושיתוף פעולה עם סוכני ביטוח. דמי הניהול הממוצעים מהצבירה במיטב עלו ב־2022 מ־0.47% לרמה של 0.48% ב־2023, בעוד דמי הניהול באלטשולר שחם יקרים יותר ונאמדים ב־0.64% ב־2023 לאחר שירדו מ־0.66% בשנת 2022. דמי הניהול בפנסיה קבועים, מאחר שקרנות הפנסיה של שתי החברות הן קרנות ברירת מחדל ונושאות דמי ניהול קבועים של 0.22% מהצבירה ו־1% מההפקדות.

ענף הגמל כולל בעיקר את קופות הגמל הפנסיוניות, שאמורות לתפקד כמו קרנות פנסיה לאחר פרישה וקרנות ההשתלמות. צמיחת מיטב עלולה להיות בשורה צרכנית שלילית עבור חוסכי הגמל. "הנהלות בתי ההשקעות לא מסתכלות רק על הנכסים, אלא גם על ההכנסות ודמי הניהול הממוצעים", אומר בכיר בענף הגמל, "לא יעזור למיטב אם היא תעקוף את אלטשולר שחם בהיקף הנכסים, אך תישאר מאחור בהכנסות וברווח. באלטשולר שחם יש שחיקה בדמי הניהול, ובמיטב מנסים לרתום את המומנטום החיובי של הגיוס להעלאת דמי הניהול ללקוחות - והם מצליחים. להגדיל דמי ניהול כשמנהלים יותר מ־100 מיליארד שקל בנכסים זו אופרציה. בעיקר לכספים החדשים שנכנסים לקופות הגמל של מיטב".

על רקע צמצום הפערים בנכסים המנוהלים הצטמצם בשנה האחרונה גם פער ההכנסות בין שתי החברות. מיטב גמל ופנסיה, על פי הדו"ח שלה לרבעון השני השנה, הציגה הכנסות מדמי ניהול של 153 מיליון שקל, עלייה של 34% לעומת הרבעון המקביל, שבו הסתכמו ההכנסות ב־114 מיליארד שקל. לעומת זאת, הכנסות אלטשולר שחם גמל ופנסיה מדמי ניהול עמדו ברבעון השני על 225 מיליון שקל, ירידה של כ־10% לעומת 249 מיליון שקל ברבעון המקביל. כלומר, ברבעון השני השנה עדיין קיים פער של 72 מיליון שקל בהכנסות שתי החברות לעומת הבדל הכנסות של 135 מיליון שקל ברבעון המקביל.

סוכן הביטוח משווק מה שקל

גם לסוכני הביטוח חלק בצמצום הפערים בין החברות, שכן הם האחראים העיקריים למעבר הנכסים בענף הגמל והפנסיה מחברה לחברה. מיטב ואלטשולר שחם משלמים עמלות דומות עבור מעבר לקוחות (5%-4%), ולכן הברירה שלהם היא האם לשווק את מוצרי הגוף שנתפס כיום בענף כמותג מתחזק, כמו מיטב, לעומת גוף שעבר טלטלות כמו אלטשולר שחם.

תשואות אלטשולר שחם בשלוש השנים האחרונות היו חלשות יחסית, דבר שמקשה את שיווק קופות הגמל של החברה. לדוגמה, תשואת קרן ההשתלמות של אלטשולר שחם במסלול הכללי הסתכמה באותה תקופה ב־7.75% לעומת ממוצע של 13.3%, בעוד הקרן של מיטב עלתה ב־14.5%. בהתאם, גם בענף הפנסיה מעדיפים הסוכנים לשווק את הקרן של מיטב על פני זו של אלטשולר שחם. "סוכני ביטוח אוהבים לשווק מה שקל יותר. המותג של אלטשולר, שהיה החזק ביותר בענף עד לפני שנתיים, נפגע, ומיטב ניסו לחזק את המותג בעיקר באמצעות פרסום", מסביר בכיר בענף הגמל.

"הגלגל מתחיל להתהפך"

יאיר לוינשטיין, מנכ"ל אלטשולר פיננסים, החברה־האם של אלטשולר שחם גמל ופנסיה, אמר לכלכליסט כי "לפני שנתיים עשינו שינוי, כך שאלטשולר שחם גמל ופנסיה כבר אינה חברה ציבורית שנסחרת בבורסה אלא חברה־בת, אבל היא עדיין החברה המרכזית של בית ההשקעות. כך אנו מרגישים. מנועי הצמיחה שלה חזקים וגם יכולתה לצמוח בענף הפנסיה". לגבי האפשרות שאלטשולר שחם כבר לא תהיה חברת הגמל הגדולה בישראל אמר לוינשטיין כי "בעולם הגמל, אחרי תקופה מאתגרת בשנתיים האחרונות, אנחנו רואים שהגלגל מתחיל להתהפך. היציאות מתחילות לקטון והגיוס גדל. מתחילת השנה אנחנו מובילים את טבלת התשואות, ומאמינים שכך יהיה גם בעתיד".

אולם יש בכירים באלטשולר שחם המודעים לכך שאם המומנטום של מיטב יימשך בעוד הם ממשיכים לדשדש, הם עלולים להיפרד מתואר חברת הגמל הגדולה בישראל. לטענתם, הפיכת חברת הגמל של אלטשולר שחם לגדולה בתחומה בסוף העשור הקודם מעולם לא היתה מטרה מוצהרת. עוד מוסיפים כי אלטשולר שחם רכש את קופות הגמל של פסגות, והזיכרון הארגוני שלו נטמע בתוך החברה, דבר שמצביע על כך שתואר הגדול ביותר אינו ערובה להצלחה עתידית. פסגות אכן היה בית ההשקעות הגדול בישראל בתחילת העשור הקודם, אולם הנהלתו התקשתה לממש את הגודל לרווחיות, ונכסי הגמל שלו נמכרו ב־2021 לאלטשולר שחם, שהיה אחראי לפירוקו. נכסי הנאמנות והמסגרת נמכרו ליזם רני צים, אולם גם הוא לא הצליח להחיות את החברה ומכר את נכסיה.

"הבית הזה יודע לנהל השקעות, והוביל את טבלאות התשואה שנים ברציפות. היו לנו שנתיים וחצי של תוצאות בתחתית, אבל אותו צוות השקעות נשאר - והוא יודע את העבודה. חשוב לנו מאוד להיות הגדולים ביותר, אבל אנו גם מפתחים רגליים נוספות, כמו בעולם האשראי העסקי והצרכני ובעולם ההשקעות האלטרנטיביות", הוסיף לוינשטיין (החברה רכשה השנה את חברת האשראי החוץ־בנקאי קרדיטים - א"ע).

הרווח הנקי של אלטשולר שחם פיננסים הסתכם ברבעון השני השנה ב־27.6 מיליון שקל לעומת 30.5 מיליון שקל ברבעון המקביל, ירידה של 9%. ההכנסות הסתכמו ב־230 מיליון שקל לעומת 253 מיליון שקל - גם זו ירידה של 9%. הכנסות מיטב באותו רבעון, שכוללות את כל הבית וכל פעילות החברה, הסתכמו ב־404 מיליון שקל לעומת 329 מיליון שקל, עלייה של 23% לעומת הרבעון המקביל, והרווח הנקי הסתכם ב־81 מיליון שקל לעומת 63 מיליון שקל, עלייה של 29%. מניית אלטשולר שחם פיננסים ירדה ב־12 החודשים האחרונים ב־24%, והחברה נסחרת בשווי 925 מיליון שקל. מניית מיטב עלתה ב־30.5% באותה תקופה, והחברה נסחרת בשווי 1.38 מיליארד שקל. זאת לעומת מדד ת"א־פיננסים שבו כלולות המניות, שעלה ב־14%.