")

")

")

")

פרשנות המלכודת שטמנו לעצמם המוסדיים בהסדר החוב מול פדרמן

פרשנות

המלכודת שטמנו לעצמם המוסדיים בהסדר החוב מול פדרמן

כל זמן שהגופים המוסדיים לא דורשים במסגרת הסדר החוב שפטרוכימיים תפעל ליצור אפשרות שתוכל להיות חברה ללא גרעין שליטה, המשמעות היא שאם החברה לא תעמוד בהסדר - המוסדיים יתקשו לממש את השעבוד על המניות הנרכשות

הסדר החוב שאליו הגיעו בעלי השליטה בחברת מפעלים פטרוכימיים - דיוויד פדרמן ומשפחתו, יעקב גוטשטיין ואלכס פסל - מול מחזיקי האג"ח, אשר סולל את דרכה של החברה חדלת הפירעון לשליטה בבתי הזיקוק בחיפה (בזן) תוך ביצוע תספורת של כמיליארד שקל, הוא הסדר החוב השני של פטרוכימיים אשר יצא לפועל. הראשון בוצע ב־2015, אחד נוסף כמעט יצא לפועל ב־2020, ושלשום אישר בית המשפט את ההסדר השלישי. המשותף לשני ההסדרים שכן התרחשו הוא שהם לא הוציאו את החברה מידי בעלי השליטה בה, למרות התרומה הכספית המזערית של האחרונים.

אם יתרחש הגרוע מכל, ופטרוכימיים תגיע להסדר חוב נוסף, ניתן לומר במידה רבה של ביטחון שגם הוא לא יזיז את משפחת פדרמן ושותפיה מהשליטה בפטרוכימיים ובזן. לא, גם במקרה כזה לא יהיה מדובר באקט של טוב לב מצד הגופים המוסדיים שמנהלים את כספי החיסכון של הציבור, שהוא זה שסופג את התספורות, אלא במצב של אין ברירה. או יותר נכון, מלכוד שאליו מכניסים את עצמם כעת המוסדיים, ושממנו הם יכולים להימנע באמצעות הצבת תנאי אחד.

בזן היא נכס חיוני. בהתאם, המדינה היא שמעניקה את היתר השליטה בחברה, לאחר בדיקות מדוקדקות שהיא מבצעת הן לחברה עצמה והן לבעלי השליטה הסופיים בה. כלומר לפדרמן וליתר השותפים. לכן, היתר השליטה הוא גם פרסונלי. כלומר, כל שינוי בשליטה בפטרוכימיים מחייב קבלת היתר מחודש בבזן מטעם המדינה, שתבדוק את בעלי השליטה החדשים.

זו בדיוק הסיבה שנושי פטרוכימיים - מחזיקי האג"ח שלהם חייבת החברה 1.65 מיליארד שקל - שבחנו את האפשרות להשתלט בעצמם על בזן בסיטואציה הנוכחית שנוצרה, נאלצו בסופו של דבר לשתף פעולה עם פדרמן ושותפיו לשליטה בפטרוכימיים. כדי לבצע את המהלך לבדם, בעלי האג"ח היו צריכים לקבל היתר שליטה חדש מהמדינה בבזן. למעשה מדובר בהגשת בקשה למשרד האוצר שיאפשר לבזן להיות חברה ללא גרעין שליטה, שכן פיזור המניות בין המוסדיים שמחזיקים באג"ח של החברה היה הופך את בזן בדיוק לחברה כזו - מצב שלא אפשרי במצב העניינים הנוכחי ובהתאם להיתר העדכני.

ההליך המדובר הוא אפשרי אך ארוך, ולוח הזמנים דוחק. כזכור, בתחילת אפריל חתמה החברה לישראל שבשליטת עידן עופר, שותפתה הוותיקה של פטרוכימיים לשליטה בבזן, על עסקה מול חג'ג' נדל"ן שבשליטת האחים חג'ג' שלפיה היא תמכור להם את רוב מניות בזן שברשותה (16.7%) תמורת 560 מיליון שקל, והאחים חג'ג' אף יוכלו לרכוש 7% נוספים מידי החברה לישראל במידה שמוסדיים שקיבלו קודם לכן אופציה לרכוש את המניות לא יעשו זאת.

אלא שלפטרוכימיים, שמחזיקה ב־15.6% ממניות בזן, יש זכות סירוב ראשונה על העסקה, ונוכח הזינוק במחיר המניה - על רקע הפניית הזרקור לפוטנציאל הנדל"ני של החברה ובזכות נסיקת מחירי האנרגיה בשל מלחמת רוסיה־אוקראינה - זכות הסירוב הזו נהפכה להיות אטרקטיבית מאוד. ואולם, את זכות הסירוב יש לממש עד לאמצע החודש הנוכחי - לא זמן מספק לקבל היתר מחודש, ולכן הנושים הסכימו להסדר המוצע של פדרמן ושותפיו.

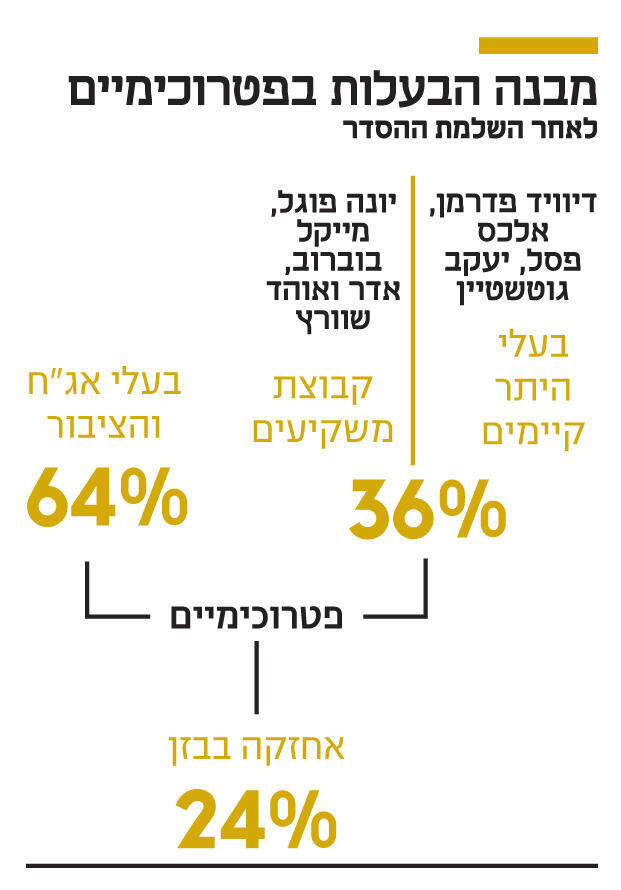

ההסדר כולל כמה נדבכים. ראשית, מחזיקי האג"ח ימירו חוב של כמיליארד שקל ל־64% ממניות פטרוכימיים. יתרת המניות תוחזק בידי בעלי השליטה הנוכחיים לצד משקיעים חדשים, שעמם נמנים שני חתניו של בני שטיינמץ, וזאת בתמורה להזרמה של 100 מיליון שקל בלבד. כמו כן, בעלי השליטה בפטרוכימיים יתחייבו לבצע הצעת רכש למניות החברה בהיקף של 70 מיליון שקל. שנית, בעלי אג"ח ח', שמחזיקים בשעבוד על 8.5% ממניות בזן, יממשו את השעבוד בתמורה לוויתור מלוא החוב כלפיהם (390 מיליון שקל). שלישית, פטרוכימיים תצא לגיוס אג"ח חדשות בהיקף של 485 מיליון שקל, מה שיאפשר את רכישת המניות של החברה לישראל בבזן. כך שבשורה התחתונה פטרוכימיים החדשה תחזיק ב־24% ממניות בזן.

מחזיקי הסדרה החדשה, שממנה יגיע רוב הכסף לביצוע רכישת מניות בזן, יקבלו שעבוד על המניות הנרכשות. כלומר, על 16.7% ממניות בזן - חלק הארי שפטרוכימיים עתידה להחזיק. מה לא כולל הסדר החוב או שטר הנאמנות של הסדרה החדשה? התחייבות של פטרוכימיים לפעול כדי לשנות את היתר השליטה שניתן על ידי המדינה, כך שבזן ופטרוכימיים יוכלו להיות חברות ללא גרעין שליטה. פירוש הדבר הוא שבמידה שכל הקונסטרוקציה הפיננסית הזו לא תעלה יפה בעתיד ופטרוכימיים לא תוכל לשרת את החוב שלה, המוסדיים לא יוכלו באמת לממש את השעבוד, לפחות לא בקלות, שכן יהיה צורך לקבל היתר שליטה מחודש. כל זמן שזה המצב, הנושים תמיד יזדקקו לפדרמן ושותפיו, ומנוף הלחץ עליהם לא יהיה משמעותי. נכון, לוח הזמנים הנוכחי לא איפשר את קיום ההליך של הוצאת היתר שליטה חדש, אולם ניתן היה להתנות את ההסדר בכך שלאחר שכל העסקה תושלם, החברה תתחייב להוציא את ההליך לדרך.

שינוי היתר השליטה אין פירושו ויתור על השליטה מצד פדרמן ושותפיו, וגם לא החלטה עקרונית של בזן או פטרוכימיים להיות חברה ללא גרעין שליטה, אלא רק יצירת האפשרות שבעתיד היא תהיה כזו. הדבר דומה במידה רבה למה שמתרחש בימים אלה בחברת התקשורת בזק, שגם היא מוגדרת כנכס חיוני. משרד התקשורת הודיע שבכוונתו לשנות את צו הבזק כך שהחברה תוכל להיות חברה ללא גרעין שליטה. הדבר יאפשר לבעלי השליטה הנוכחיים - קרן סרצ'לייט האמריקאית ואיש העסקים הישראלי דוד פורר - לפזר את המניות בבורסה במקום למצוא להן רוכש יחיד כשיחליטו להיפרד מהחברה. עם זאת, הדבר לא מבטל את האפשרות למכור את המניות לרוכש יחיד או קבוצת רוכשים, שיידרש לקבלת היתר שליטה מהמדינה.

דבר דומה התרחש בחברה שדומה הרבה יותר לבזן - פז. חברת הדלק היא גם הבעלים של בית הזיקוק באשדוד, המתחרה של בזן שמוגדר גם הוא נכס חיוני. כשצדיק בינו החליט לוותר על השליטה בפז ולהישאר עם השליטה בבנק הבינלאומי, בעקבות דרישת חוק הריכוזיות שאסר החזקה צולבת בתאגידים פיננסיים ותאגידים ריאליים משמעותיים, הוא לא מצא קונה ובחר להפיץ את המניות בבורסה - מה שהפך את פז לחברה ללא גרעין שליטה וחייב הוצאת היתר מחודש.

כלומר, הדבר הוא בגדר אפשרי ואף התרחש בעבר הקרוב. כל שדרוש הוא שהגופים המוסדיים יעמדו על כך וידרשו מפדרמן ושותפיו את ביצוע המהלך כתנאי להסדר החוב. אחרת, גם במקרה של הסדר חוב נוסף, הם צועדים בעיניים פקוחות למלכוד שמאפשר מראש לסמן את המפסידים (הציבור) והמנצחים (פדרמן ושותפיו).