")

")

")

שמעון אקהויז מציג: שתי הנפקות בשנה, רווח על הנייר של 212 מיליון שקל

שמעון אקהויז מציג: שתי הנפקות בשנה, רווח על הנייר של 212 מיליון שקל

אחרי שלקח חברות לנאסד"ק ולאקזיט, בהן לומניס וסינרון, הנפיק היזם השנה בת"א את סופווייב ואפיטומי, שכבר יש לה הסכם ענק עם נסטלה. שווי השוק שלהן יחד עלה מ־1.4 מיליארד שקל בהנפקתן ל־2.2 מיליארד

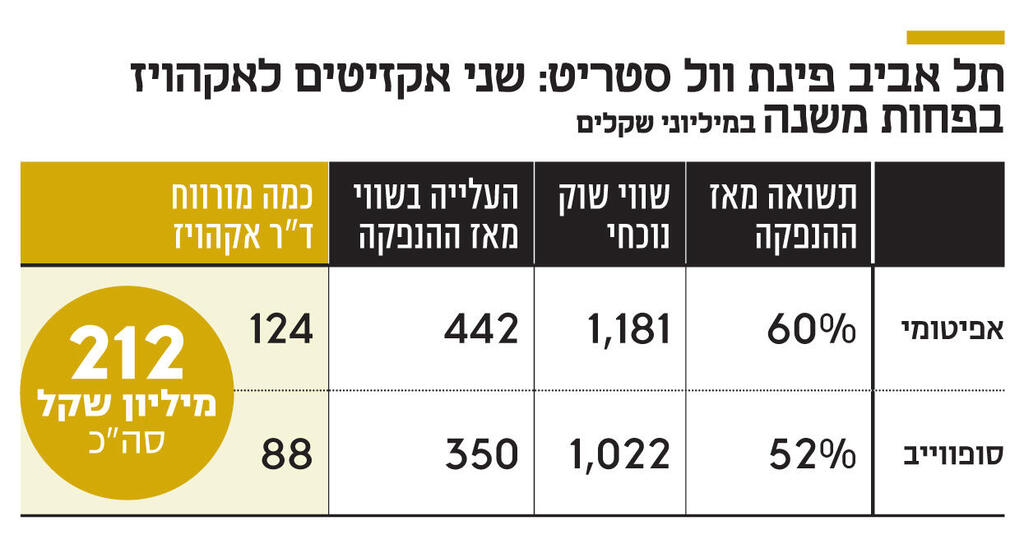

השנה האזרחית המסתיימת בעוד כשבועיים תיזכר כאחת הפוריות בגזרת ההנפקות בבורסה הישראלית. אפשר אפילו להגדיר את 2021 כשנה ששינתה את פני הבורסה: אם בשנה שקדמה לה, כשפרצה המגפה, החל גל הנפקות אינטנסיבי, הרי שבשנה החולפת הצטרפה חברה חדשה לרחוב אחוזת בית מספר 2 בתל אביב בכל שלושה וחצי ימים קלנדריים. בקרב 98 החברות שהשלימו הנפקה מתחילת השנה, שתי חברות הן בבחינת אקזיט של יזם אחד - ד"ר שמעון אקהויז.

מי שבעבר הנפיק בנאסד"ק כמה חברות בתחום המכשור הרפואי, הצליח להוביל בהצלחה שתי חברות שמפתחות טכנולוגיות רפואיות להנפקה השנה בתל אביב. האחת, סופווייב, הונפקה במאי ומפתחת מכשיר להצערת עור הפנים, והשנייה החלה להיסחר בשבוע שעבר — אפיטומי, שפיתחה מתקן רפואי לבליעה. המתקן משמש לשתי מטרות: להתרחב בבטן ולהעניק תחושת שובע ובכך להילחם בהשמנת יתר; ושימוש עתידי באותו פיתוח, להחדרת תרופות בצורה חכמה ומבוקרת דרך מערכת העיכול.

עבור אקהויז המעבר לתל אביב השתלם במונחי תשואה, גם אם לא מדובר במספרים שמספקות הנפקות נוצצות בוול סטריט. שווי השוק של שתי החברות, לפי המחיר שבו הוצעו המניות במועד ההנפקה, עמד על 1.4 מיליארד שקל וביום חמישי בסוף שבוע המסחר צמח ל־2.2 מיליארד שקל. מדובר בתשואה של 56.2%, שברובה נובעת מהזינוק במניות אפיטומי עם תחילת המסחר בה. לאקהויז, בעל המניות הגדול באפיטומי (27.99%) ובסופווייב (25.26%), המשקיעים חייכו, והרווח המצרפי על הנייר משתי אחזקותיו ביחס למחירן בהנפקה מסתכם ב־212 מיליון שקל.

אישור FDA לאפיטומי צפוי עד מחצית 2023

לאקהויז היסטוריה ארוכה ומוצלחת בתחום האקזיטים הטכנולוגיים. שני המפורסמים שבהם היו החברות לומניס וסינרון. לומניס, שמפתחת מכשור רפואי שמופעל בלייזר, גלי רדיו והבזקי אור, היא חברה שהקים אקהויז בתחילת שנות התשעים והנפיק ב־1996 בנאסד"ק. בהמשך, לפני שנתיים, הפכה לפרטית ונמכרה לקרן סינית תמורת 1.2 מיליארד דולר, כשאקהויז כבר לא מעורב בה. סינרון, שפיתחה מכשור להסרת שיער בלייזר, הוקמה בתחילת שנות האלפיים והונפקה ארבע שנים לאחר מכן, לפי שווי של 330 מיליון דולר. היא נמכרה לפני ארבע שנים תמורת 400 מיליון דולר לקרן אייפקס.

")

ההתלהבות של המשקיעים מאפיטומי ביומה הראשון אולי מאפיינת את קדחת ההנפקות הפוקדת את תל אביב, אבל נראה שלפי שעה נובעת גם מהרקורד הטכנולוגי המוכח של אקהויז וגם ממצבה העסקי. אפיטומי מגיעה מצוידת בהסכם שותפות אסטרטגי עם נסטלה העולמית, שהשקיעה 17 מיליון דולר באפיטומי עד כה מתוך השקעה פוטנציאלית של 64 מיליון דולר בהתאם לעמידה באבני דרך.

בשיחה עם "כלכליסט" אמר אקהויז כי הוא מזהה שינוי במגמה הכללית בבורסה המקומית. לדבריו, "שוק המניות בתל אביב שינה מאוד את האופי שלו בשנים האחרונות. החברות שהיו פה בעבר היו חברות של כלכלה ישנה. ההייטק צמח בצורה בלתי רגילה בארץ, אבל המשקיעים הישראלים לא נהנו ממנו. בשנים האחרונות חלחלה ההכרה שיש כאן הזדמנות. לכן גם אנחנו שינינו את צורת ההסתכלות. חשוב להיות בשוק הבית, גם כשמוכרים וגם כשעובדים מול משקיעים. עם זאת, גם בסופווייב וגם באפיטומי זה לא סוף הדרך. כשהחברות יהיו מוכנות, נשקול הנפקות בשווקים בינלאומיים, כנראה בנאסד"ק".

באפיטומי נחתם הסכם אסטרטגי, שלפיו נסטלה תהיה זכאית גם ל־10% מהתמלוגים ממכירת הגלולה המתוחכמת שפיתחה החברה. הגלולה אמורה לקבל את אישור ה־FDA במחצית הראשונה של 2023, וככל שיתקבל האישור, להגיע לשוק באופן מסחרי סמוך לאותו המועד. התוכנית היא שנסטלה תשיק אותה בעולם במחצית השנייה של אותה השנה. מדובר בקצב מהיר יחסית במונחים של חברות טכנולוגיה, והוא מסביר את המהירות שבה הגיעה אפיטומי לשוק — טיוטת התשקיף הראשונה פורסמה לפני פחות מחודש, ב־21 בנובמבר, המניה החלה להיסחר ביום רביעי האחרון, והשלימה בשני ימי המסחר הראשונים שלה עלייה של 60% ביחס למחיר ההנפקה.

לדברי אקהויז, "אפיטומי היא סטארט־אפ בן 16 שנה כמעט. התחלתי עם יזם בשם דורון מרקו, שהגיע אליי עם רעיון בתחום שונה, ובסוף הגענו למקום אחר. זה לקח לא מעט זמן וכישלונות ועברנו תהליך ארוך שבו פיתחנו את המוצר, שניתן לארוז בגלולה כדי שאנשים יוכלו לקחת אותו בעצמם בבית בלי להזדקק לצוות רפואי. הוא נפתח לאובייקט משמעותי והוא מספיק קשיח כדי שהקיבה תחוש בו, אך מספיק רך כדי לא לסכן אותה, וגם יודע להתפרק מעצמו. זהו שילוב טכנולוגיה של פולימרים רב־שכבתיים, שיודעים לספוג הרבה מים ולהפוך לאובייקט. כמו נקניקיה שבישלו אותה והיא נמצאת בקיבה, אבל בפועל לא היתה יכולה להיכנס לקיבה מבלי שנלעס אותה. נרשמו למוצר הזה יותר מ־30 פטנטים".

"הירידה במשקל היא בסוף היום אלמנט פסיכולוגי, ואנחנו נותנים למשתמש פתרון מאוד בטוח", הוסיף אקהויז. "זוהי משענת שממקדת את הלקוח בתהליך מבלי להידרש לפעולות מטורפות; יש דיאטות שבהן אוכלים רק לחם או מפסיקים לאכול, כאן זו ירידה בריאה במשקל עם תמיכה במטופל, כי מאוד פשוט להשתמש במוצר. קל לו להבין את מנגנון הפעולה, בגלל שיש אלמנט פסיכולוגי. כשיש תרופה שמפעילה אנזימים אף אחד לא מבין. כשאדם אוכל צהריים ומרגיש שאכל חצי מנת פלאפל לפני ארוחת צהריים, הוא יאכל פחות. קל להבין את המנגנון".

ד"ר דן השמשוני, מנכ"ל אפיטומי, הציג את דרכה של החברה. בשנים 2005—2012, הסביר, "זו היתה בעיקר חברת מחקר. אחר כך, עד 2017, התחילה החברה לקבל תוצאות קליניות ומאותה שנה החלה להתמקד בצנרת המוצרים, כדי להבין את הטכנולוגיה ומה אפשר לעשות איתה. איך לעבוד איתה בקיבה למניעת עליית משקל ולשימושים נוספים. ישבנו מול ה־FDA וקיבלנו את ההכוונה המדויקת וההגדרה להליך ההסמכה כמכשור רפואי. זה התחום שבו אני ושמעון עוסקים בעשרות השנים האחרונות. אחר כך הגיעה עסקת הענק מול נסטלה".

לדברי השמשוני, "מתוך הניסוי הישראלי שלנו שהסתיים, 70% מהמשתתפים ירדו במשקל אחרי שימוש של 12 שבועות. 40% ירדו יותר מ־5% מהמשקל המקורי, 16% ירדו מעל 7.5% ו־10% ירדו יותר מ־10%. אנשים עברו בדיקות, בהן בדיקות דם, בכל שבועיים, והתקבלה תמונה בריאה של ירידה במשקל. מהאנשים שנכנסו עם קדם־סוכרת, מעל ל־50% שיפרו את מצבם משמעותית. כשהמנגנון של הירידה במשקל הוא דרך אכילת פחות מזון, מקבלים תמונה בריאה ואין דרמות".

סופווייב קיבלה אישור לאינדיקציות נוספות

האקזיט הקודם של אקהויז, סופווייב, הושלם ב־12 במאי השנה ומאז ההנפקה עלתה המניה ב־41%. בסוף שבוע המסחר חצה שווי השוק של החברה את רף מיליארד השקלים. החברה דומה יותר במהותה העסקית ליוזמות הקודמות שהביא אקהויז לשוק. סופווייב היא יוצאת חממת אלון שהקים אקהויז, והוקמה לפני שש שנים על ידי אריאל סברדליק, לטיפול בקמטים בעור הפנים והצוואר בשוק הטיפולים הקוסמטיים תוך שימוש בקרני לייזר.

לפני חודש הודיעה סופווייב כי קיבלה מה־FDA אישור להוסיף אינדיקציות נוספות למכשיר שלה, כך שתבצע בעזרתו גם הרמת גבות והקמת רקמות רפויות מתחת לסנטר. החברה סיימה את המחצית הראשונה של השנה עם הכנסות של 10.2 מיליון דולר, מול 839 אלף דולר בלבד שנה קודם לכן. בשורה התחתונה הצטמצם ההפסד מ־7.58 מיליון דולר במחצית הראשונה של 2020 ל־2.3 מיליון דולר במחצית הראשונה השנה.