")

קרנות הבולט ‑ הכוכב החדש בענף קרנות הנאמנות שצומח מתחת לרדאר

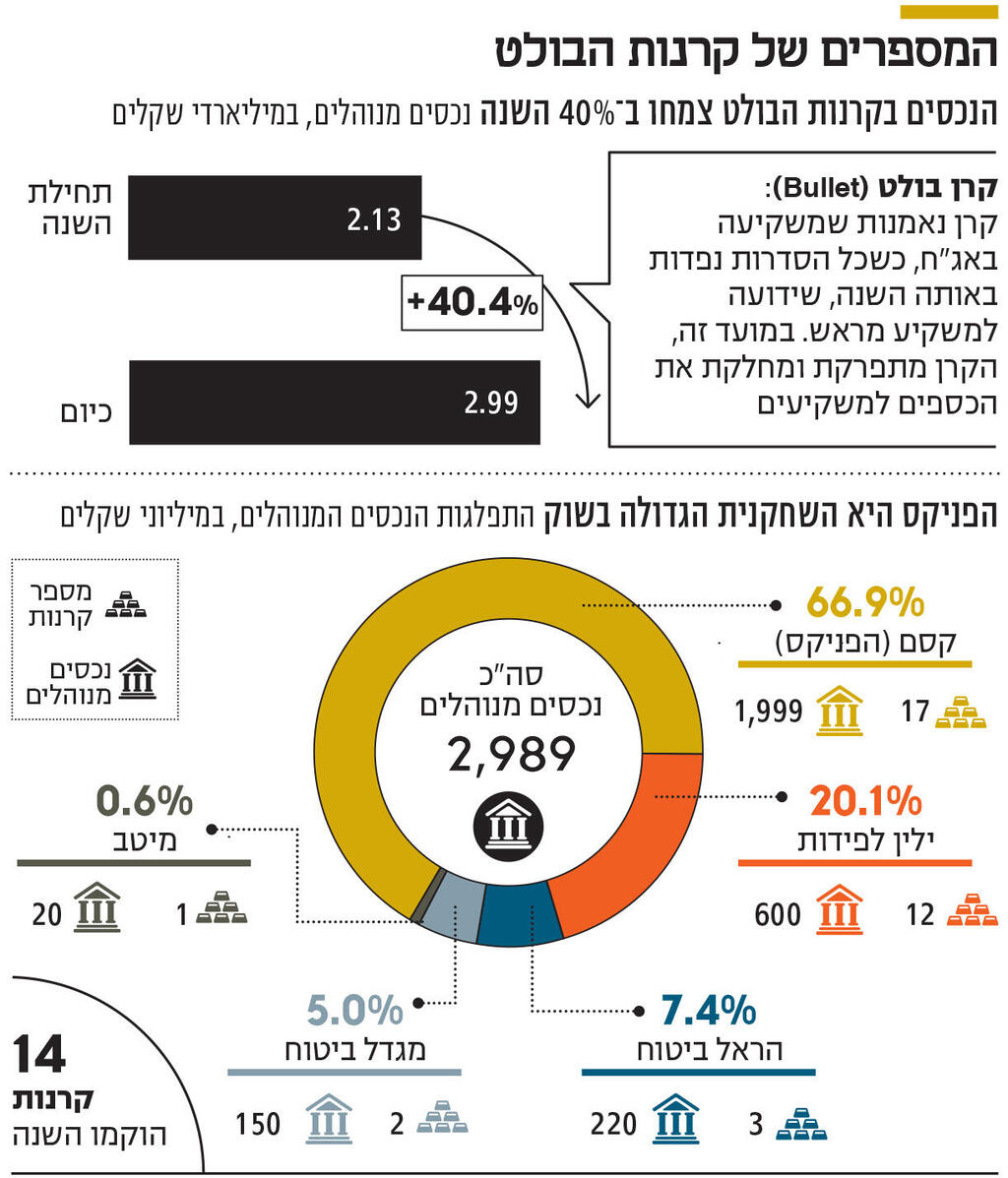

מתחילת 2024 צמחו קרנות הבולט, שמשקיעות באג"ח שמיועדות כולן לפידיון באותה שנה, בכ־40% ‑ פי 4 מהצמיחה בענף קרנות הנאמנות. השנה הקרנות האלו גייסו 860 מיליון שקל, והן כבר מנהלות נכסים בהיקף של כ־3 מיליארד שקל. 14 מתוך 35 הקרנות נפתחו השנה

כוכב חדש בענף קרנות הנאמנות צומח מתחת לרדאר? מתחילת השנה גויסו לקרנות בולט (Bullet) כ־860 מיליון שקל, והן מנהלות נכסים בכ־3 מיליארד שקל. מדובר על צמיחה של כ־40% מתחילת השנה. לשם השוואה, שיעור הצמיחה בקרנות המנוהלות (כולל קרנות כספיות) הוא 10%. בקרנות המסורתיות (קרנות מנוהלות בלי קרנות כספיות) 3% ובקרנות המחקות 7%. כיום פועלות בתחום 35 קרנות בולט, שמנוהלות על ידי חמישה גופים. 14 מהקרנות נפתחו השנה.

קרנות בולט הן קרנות שמשקיעות באג"ח, בעיקר דרך מדדי אג"ח, אך הייחוד שלהן הוא שכל הסדרות שבהן כל קרן משקיעה מגיעות לפדיון באותה שנה, והיא ידועה מראש למשקיע. במועד זה הקרן מתפרקת ומשיבה את מלוא הכספים שנצברו, כולל ריבית שנצברה. מנהלי הקרן גובים דמי ניהול. עד 2028 כ־6 קרנות מדי שנה יגיעו לסוף דרכן. במובן זה, הקרנות מהוות מעין תחליף לחיסכון.

קרנות הבולט שואבות את שמן ממדדי בולט אחריהם הן עוקבות, שהושקו בישראל בשנת 2019. המדדים כוללים אג"ח ממשלתיות או קונצרניות ישראליות בעלות אותו מח"מ, ואלו מוחזקות במדד עד לפדיון שלהן. כך, על פי הגופים המשווקים הקרנות המחקות אחרי מדדי בולט מספקות למשקיעים יתרון של השקעה עם תשואה קבועה יחסית מדי שנה. זאת, לצד פיזור רחב של השקעה במספר רב של איגרות חוב. קרנות הסל החדשות יעקבו אחר מדדי אג"ח קונצרניות לפדיון במח"מ שינוע בין שנתיים וחצי לארבע שנים.

מתחילת השנה, בתי ההשקעות הגדולים שפועלים בענף קרנות הנאמנות, ובעיקר קסם, ילין לפידות והראל, החלו לשווק את קרנות הבולט כמחליפות של הקרנות הכספיות בשנים הקרובות. לאחרונה, הקרנות הכספיות גייסו הון אדיר בהיקף של עד 130 מיליארד שקל, לאחר שניהלו מיליארדים בודדים בתחילת שנת 2022.

הגיוס נעשה בעקבות העלאות הריבית על ידי בנק ישראל, שהפכו את הקרנות הכספיות לאטרקטיביות. זאת, משום שהן אמורות לספק תשואה בשיעור של ריבית בנק ישראל, בדומה לפיקדונות, אולם הראשונות גם מבטיחות נזילות יומית.

הצורך בחיפוש "תחליף", או מנוע צמיחה חדש, נוסף לקרנות הכספיות. הדבר מתעורר בבתי ההשקעות הגדולים בענף בעקבות הצמיחה המואצת של קרנות הסל ביחס לקרנות המנוהלות אקטיבית. אשתקד היתה הפעם הראשונה שבה מוצרי המדדים, כלומר קרנות הסל והקרנות המחקות, שכוללות נכון לסוף אוגוסט הון בהיקף 287 מיליארד שקל עקפו את היקף הקרנות המנוהלות באופן אקטיבי (בנטרול הקרנות הכספיות), שמנהלות נכון לסוף חודש אוגוסט 161.5 מיליארד שקל.

אולם הצמיחה העיקרית של הקרנות העוקבות היתה בתחום קרנות חו"ל, כלומר אלו שעוקבות אחרי מדדי מניות ואג"ח מחוץ לישראל. "חוסר הוודאות בשווקים שם את מחקי המדדים וקרנות הנאמנות במקום בעייתי, כי במציאות הישראלית של השנתיים האחרונות בענף, אפשר למכור רק מדדי חו"ל או קרנות כספיות", מסביר בכיר בענף ומוסיף שקרנות הבולט משווקות כתחליף סולידי לקרנות כספיות, אך גם כאלו שמושקעות באג"ח קונצרניות.

בנוסף, התפיסה הרווחת כיום היא שתהליך העלאת הריבית בשווקים על ידי הבנקים המרכזיים הסתיים ועתה הרוח נושבת בכיוון של הורדות ריבית. בעולם של ריביות יורדות, גם התשואה של הקרנות הכספיות תרד ואלו יאבדו מהאטרקטיביות שלהן. על כן, משקיעים סולידיים שרוצים לקבע את הריבית הגבוהה שניתן להשיג כיום בשווקים באמצעות אג"ח לשנים הקרובות, יכולים לעשות זאת על ידי השקעה בקרנות בולט.

תהיות לגבי פוטנציאל הצמיחה בענף

למרות הצמיחה של קרנות הבולט, קיימות תהיות משמעותיות בשוק לגבי פוטנציאל הצמיחה בענף. ראשית, השיווק של הקרנות נעשה כרגע בעיקר דרך יועצי השקעות בבנקים. כלומר, בתי ההשקעות מסבירים ליועצים, שבתורם מסבירים ללקוחות שמדובר בקרנות שבאות להחליף חיסכון בבנק, כאשר היתרון שלהן הוא נזילות.

כך או כך, יועצי השקעות בבנק הם בגדר עולם הולך ונעלם. על פי נתוני רשות ניירות ערך, נמשכת השחיקה בהיקפי הפעילות של ייעוץ ההשקעות בבנקים, בעיקר מול הלקוחות הקטנים. מדו"ח הרשות שסיכם את פעילות מערכי הייעוץ בבנקים בשנת 2023 עולה כי סך החשבונות שלהם ניתן ייעוץ ירד ב־4.4% אשתקד ל־323 אלף חשבונות ובסך הכל השלים ירידה של 18% מאז שנת 2020. הירידה הינה בעיקר בחשבונות של הלקוחות הקטנים. סך החשבונות של לקוחות עם נכסים של עד 300 אלף שקל המקבלים ייעוץ השקעות עמד על 105 אלף בסוף שנת 2023. זאת, לעומת 120 אלף חשבונות בשנת 2022, כלומר צניחה של 18% בתוך שנה, ושל 30% בתוך שלוש שנים.

בנוסף, בניגוד לקרנות הכספיות שנחשבות כמוצר ללא סיכון, מאחר שהן מושקעות בעיקר באג"ח ממשלתיות קצרות מועד, קרנות הבולט אינן חפות מסיכון. זאת, מאחר שהן משקיעות גם באג"ח קונצרניות של חברות שעלולות בתרחישים מסוימים להתדרדר לחדלות פירעון (Default). חדלויות פירעון של חברות מסוימות בתוך המדד פוגעות בתשואה של כל המדד וכך קרנות ששווקו כבעלות תשואה שנתית קבועה מדי שנה, לבסוף יציגו תשואה נמוכה יותר.

כמו כן, יש לזכור כי קרנות הבולט אינן נושאות דמי ניהול אפסיים כמו הקרנות הכספיות. כך לדוגמה, דמי הניהול של קרן קסם Bullet ETF צמוד 2025, קרן הבולט הגדולה בישראל, שמנהלת יותר מ־340 מיליון שקל, גובה מהחוסכים דמי ניהול בשיעור של 0.2%. בהשוואה לקרן כספית, מדובר בדמי ניהול גבוהים יחסית.

נתון מעניין נוסף שעולה מבדיקת כלכליסט היא ההשתתפות הערה של בית ההשקעות ילין לפידות בקרנות הבולט. ילין לפידות הוא גוף שהצטרף מאוחר למדי למגמת הקרנות המחקות, כאשר עד היום הוא משווק מספר מצומצם יחסית של קרנות ביחס להיקף ההון אותו הוא מנהל בענף הקרנות – 27 מיליארד שקל. מתוך אותן קרנות מחקות, 12 קרנות הן קרנות בולט.

שוק קרנות הנאמנות מנהל כיום כמעט 540 מיליארד שקל. הגוף עם היקף הנכסים הגדול ביותר הוא קסם, ששייך לבית השקעות הפניקס. גוף זה מנהל יותר מ־101 מיליארד שקל, לאחר שמיזג לתוכו את קרנות הנאמנות המנוהלות של פסגות. מדובר בשיא כל הזמנים מבחינת היקף נכסים מנוהל בענף הקרנות הישראלי.

מדובר באסטרטגיית צמיחה מוכרזת של קסם, לאחר שבשנת 2020 רכש את קרנות בית ההשקעות אלומות ובשנת 2021 את קרנות אפסילון. בית ההשקעות עם חברת הקרנות השנייה בגודלה הוא מיטב תכלית שמנהל 81.6 מיליארד שקל.

קסם היא גם השחקן הגדול בענף הבולט ולמעשה מנהל כשני שלישים ממנו. לקסם 17 קרנות בולט שמנהלות נכסים בהיקף של כ־2 מיליארד שקל. במקום השני נמצא בית ההשקעות ילין לפידות, שלו 12 קרנות בולט, שמנהלות נכסים בהיקף של 600 מיליון שקל. במקום השלישי נמצאת הראל ביטוח, עם 3 קרנות בולט שמנהלות נכסים בהיקף של 220 מיליון שקל. אחריהן ניתן למצוא את מגדל שוקי הון, עם 2 קרנות בולט שמנהלות נכסים בהיקף של 150 מיליון שקל, ואת בית ההשקעות מיטב, שמפעיל קרן אחת, שמנהלת נכסים בהיקף של 20 מיליון שקל.