")

בלעדי

המוסדיים לוחצים על דויטש, בירם ובר לסיים את חגיגת דמי הניהול של קיסטון

אלטשולר שחם, מנורה מבטחים וכלל ביטוח פנו, כל גוף בנפרד, להנהלת קרן הריט להשקעה בתשתיות, כדי לקדם מהלך שיהפוך אותה לחברה רגילה: חברת הניהול תבוטל, והמנהלים יקבלו שכר במודל של חברה ציבורית סטנדרטית. הנהלת קיסטון הביעה נכונות להיכנס למו"מ

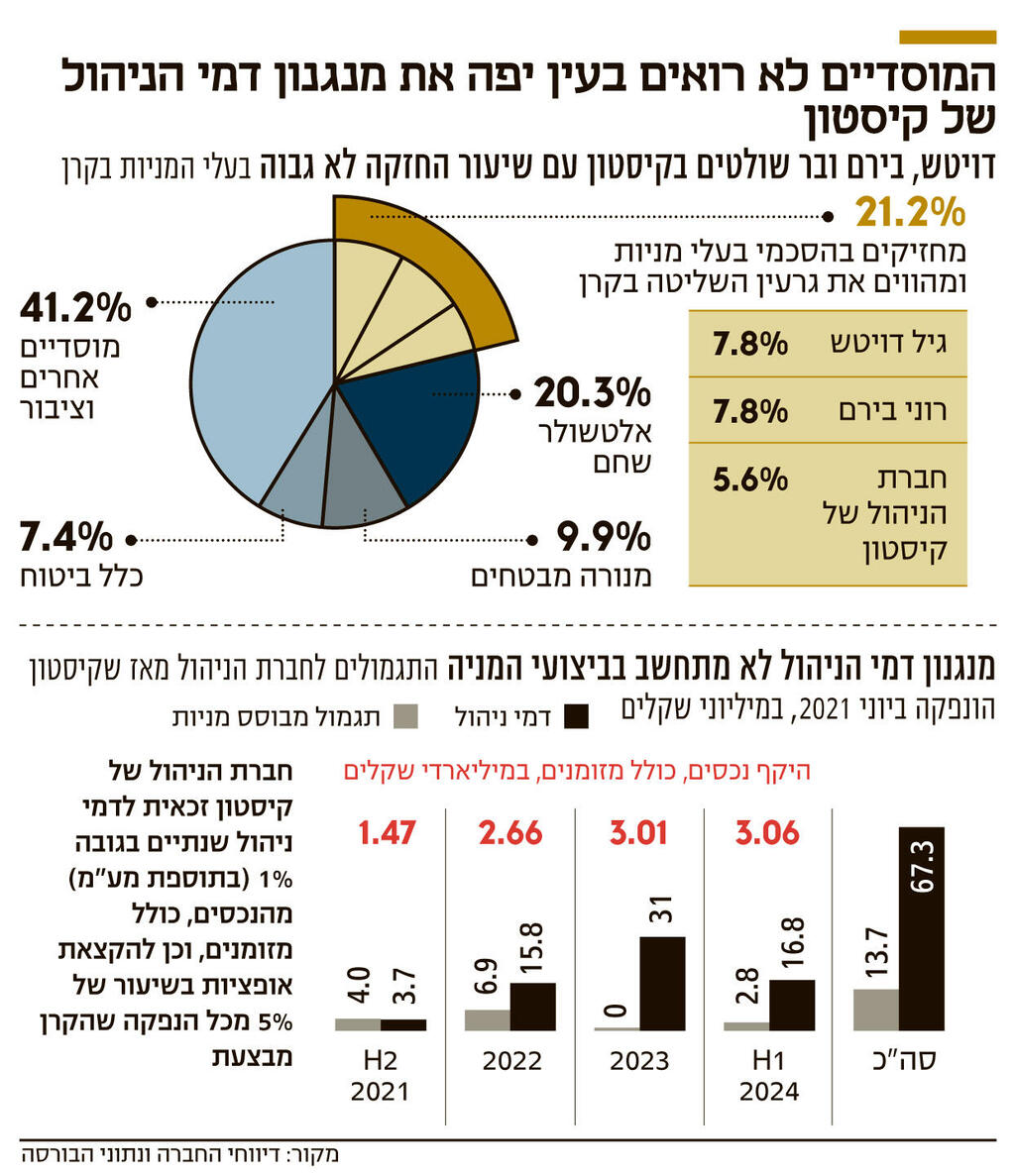

עימות בין הגופים המוסדיים לקיסטון עשוי להוביל לשינוי דרמטי במבנה קרן הריט להשקעה בתשתיות וגם בדמי הניהול שגובים מייסדיה - גיל דויטש, רוני בירם ונבות בר. לכלכליסט נודע כי שלושת הגופים המוסדיים הבולטים, שמחזיקים במניות קיסטון - אלטשולר שחם (20.3%), מנורה מבטחים (9.9%) וכלל ביטוח (7.4%) — פנו בשבועות האחרונים לדויטש, בירם ובר, במטרה לקדם מהלך שבמסגרתו קיסטון תיהפך מקרן ריט לחברה רגילה. פירוש הדבר הוא שתבוטל חברת הניהול של קיסטון, כולל מודל דמי הניהול שמשולמים לה, ומנהלי קיסטון יקבלו את שכרם ישירות מהחברה לפי מנגנונים סטנדרטיים, שכוללים שכר שוטף ומענקים מבוססי ביצועים.

כיום זכאית חברת הניהול של קיסטון, שבבעלות דויטש, בירם ובר, לדמי ניהול שנתיים של 1% בתוספת מע"מ מהנכסים המנוהלים של הקרן, כולל מזומנים. בנוסף, חברת הניהול זכאית לאופציות שיקנו לה 5% מכל גיוס הון הכרוך בהנפקת מניות חדשות. מדובר במנגנון פופולרי בקרב קרנות השקעה, שסופג ביקורת מהמוסדיים, משום שהתגמולים לחברת הניהול אינם קשורים לביצועי המניה או לתוצאות הכספיות שלה, מה שמייצר הבדל באינטרסים בין המנהלים לבעלי המניות. כמו כן, בשוק נשמעת ביקורת על כך שהמודל הקיים מתמרץ קרנות לרכוש נכסים במחירים גבוהים, כדי להגדיל את שווי הנכסים, שממנו נגזר התגמול של מנהלי הקרן.

וכך, מאז שקיסטון נהפכה לציבורית, לאחר שביצעה הנפקה ראשונית (IPO) ביוני 2021, דמי הניהול המצטברים ששולמו לחברת הניהול הגיעו ל־67.3 מיליון שקל, והיקף התגמול ההוני הסתכם ב־13.7 מיליון שקל. נכסי הקרן, כולל המזומנים שבקופתה, יותר מהוכפלו, מרמה של 1.47 מיליארד שקל בסוף 2021 לרמה של 3.06 מיליארד שקל בסוף המחצית הראשונה של השנה הנוכחית. לעיקר הצמיחה בנכסים אחראית העסקה לרכישת השליטה בחברת התחבורה הציבורית אגד, לפי שווי של כ־5 מיליארד שקל, שהיה גבוה בכמיליארד שקל מהשווי שהציעו קבוצות אחרות שהתמודדו במכרז.

עם זאת יש לציין, כי דמי הניהול אינם שווי ערך לשכר המשולם למנהלים, שכן דמי הניהול משמשים את חברת הניהול למימון עלויות שונות כגון תשלום שכר לכלל עובדי חברת הניהול, שכירת המשרדים ועוד. לשם המחשה, ב־2023 עמדה עלות שכרו של בר, שמכהן כמנכ"ל הקרן, על 2.5 מיליון שקל, וזו של בירם, שמכהן כיו"ר, על 1.3 מיליון שקל, זאת בשעה שדמי הניהול ששולמו לחברת הניהול עמדו על 31 מיליון שקל.

ככל הידוע, נערכו כבר כמה דיונים בין המוסדיים המדוברים למנהלי קיסטון. הדיונים אינם נערכים במשותף, אלא כל גוף מוסדי משוחח עם מנהלי הקרן בנפרד, וזאת מטעמי זהירות, כדי לא להפר את חוקי התחרות. גם המשך הדיונים צפוי להיעשות בנפרד, וייתכן שבהמשך יצורף גורם שלישי בלתי תלוי, שינהל את המגעים בין הצדדים.

2 צפייה בגלריה

")

מנהלי ההשקעות של המוסדיים. מימין: לאה פרמינגר מאלטשולר שחם,

ברק בנסקי מכלל ביטוח, וניר מורוז ממנורה מבטחים

(צילומים: אוראל כהן עמית שאבי)

לדברי בכיר מוסדי, דויטש, בירם ובר הביעו נכונות להיכנס למו"מ בנושא. גורם בכיר בגוף מוסדי, המחזיק במניות קיסטון, אמר לכלכליסט כי "מודל דמי הניהול הקיים מעוות. נכון שהרגולטור אישר אותו בזמנו, אבל אין בזה שום היגיון עסקי, ואין בו שום תמריץ למנהלי הקרן להצליח עסקית, אלא רק להגדיל את הנכסים של הקרן. השיחות נערכות ברוח טובה, כשדויטש ובירם מבינים שיש כאן בעיה ומוכנים לנסות לפתור אותה".

סבך אינטרסים ומנופי לחץ

המהלך שעל הפרק אינו פשוט, ויש כאן סבך אינטרסים ומנופי לחץ הדדיים. ראשית, חברת הניהול, יחד עם דויטש ובירם, היא בעלת השליטה בקרן. שלושת הגורמים האלה מחזיקים ב־21.2% ממניות קיסטון. שנית, לפי ההסכם שנחתם מול חברת הניהול, הוא יהיה בתוקף לשבע שנים מיום הנפקת הקרן. כלומר, עד יוני 2028, ולאחר מכן יש אופציית הארכה לתקופה דומה. ההסכם מאפשר לשני הצדדים לבטלו, אך הדבר כרוך בפיצוי כספי גבוה לחברת הניהול.

מנגד, למוסדיים יש מנופי לחץ על קיסטון. הגם שההסכם הוא בתוקף לשבע שנים, חוק החברות קובע שכל זמן שחברת הניהול נחשבת לבעלת השליטה בקיסטון, או נכללת בגרעין השליטה, יש להביא את התגמולים המוענקים לבעלי השליטה, כולל ההסכם עם חברת הניהול, לאישור מדי שלוש שנים באספה כללית של הקרן. הבאה תתקיים בעוד כשנתיים, ובמועד זה המוסדיים יוכלו לא לאשר את מתן התגמולים, וגם לא ניתן יהיה לבצע אובר־רולינג על כך, משום שלא ניתן לבצע את ההליך כששכרו של בעל שליטה עומד על הפרק.

בנוסף, קיסטון אינה הקרן היחידה של דויטש ובירם. מאז שהשניים מכרו את בית ההשקעות אקסלנס להפניקס ושלשלו לכיסם כמיליארד שקל, הם פועלים באמצעות קרנות שונות שהקימו, דוגמת קרן הגידור ברוש, קרן החוב שקד וקרן מימון הנדל"ן הציבורית ברקת. כולן קרנות שנשענות על גיוס כספים מהגופים המוסדיים, ולכן דויטש ובירם לא שואפים להכניס דם רע למערכת היחסים הזו.

מעבר לכך, לדויטש, בירם ובר עשוי להיות תמריץ לשנות את המודל ולהפוך את קיסטון מקרן לחברה, משום שהדבר עשוי לתת רוח גבית לשווי של החברה והמניה, וכך גם ההחזקות שלהם יהיו שוות יותר, בסופו של דבר. בשל כך, ככל שהמוסדיים, דויטש, בירם ובר יגיעו להבנות, צפויים שלושת האחרונים לבקש להמיר את המניות הקיימות של חברת הניהול בקיסטון (5.6%) למניות של החברה, לפי שווי השוק הנוכחי, בעוד המוסדיים צפויים לדרוש את ביצוע ההמרה לפי מחיר שמביא בחשבון פרמיה מסוימת. לכן נשקלת בשיחות גם אפשרות לבצע חלק מההמרה באמצעות מתן אופציות, שיבשילו לאורך זמן, מה שאמור לאזן בין שתי הדרישות.

קיסטון נסחרת בדיסקאונט

מנגנון דמי הניהול הקיים כיום בקרנות ההשקעה הציבוריות, אחראי במידה רבה לדיסקאונט שבו הן נסחרות. כך, שווי הנכסים של קיסטון עומד כיום על 3 מיליארד שקל, ההון העצמי שלה על 2 מיליארד שקל והיא נסחרת לפי שווי שוק של כ־928 מיליון שקל.

בנוסף, בשוק מנשבת רוח חזקה שתומכת בשינוי מנגנון דמי הניהול. כך, בדצמבר האחרון, ג'נריישן קפיטל, המתחרה הישירה של קיסטון, המנוהלת בידי ארז בלשה ויוסי זינגר, הודיעה על שינוי הסכם הניהול לאחר מגעים עם המוסדיים. הסכם הניהול החדש לא מצמיד את דמי הניהול לשווי הנכסים אלא לביצועי הקרן והמניה, ולפי הסימולציה שהציגה הקרן הוא צפוי להביא לחיתוך של 50% בדמי הניהול המשולמים מדי שנה לכ־20 מיליון שקל. עם זאת, המהלך לא הצליח לשנות את הסנטימנט של המשקיעים, וג'נריישן קפיטל נסחרת לפי שווי שוק של כ־800 מיליון שקל, חרף העובדה שלקרן יש נכסים בשווי של כ־4 מיליארד שקל.

בנוסף, בשנה שעברה, לאחר קרב שניהלו הפניקס ומור עם חברת הניהול של מגוריט, קרן הריט שמשקיעה בדיור להשכרה, היא הסכימה להפחית משמעותית את שיעור דמי הניהול מהנכסים המנוהלים שהיא זכאית להם. כמו כן, שותפות חיפושי הנפט מודיעין, שייסד צחי סולטן, ביצעה השנה שינוי דומה לזה שהמוסדיים שואפים לבצע בקיסטון — הפיכת מודיעין משותפות לחברה רגילה.