")

")

")

")

ניתוח כלכליסטהמשקיעים נותנים אמון בסקטור העסקי ומתרחקים מהסחורה של הממשלה

ניתוח כלכליסט

המשקיעים נותנים אמון בסקטור העסקי ומתרחקים מהסחורה של הממשלה

פער התשואות בין אג"ח חברות לאג"ח ממשלת ישראל הצטמצם מאז המלחמה. המשקיעים סומכים שחברות עסקיות, שהוכיחו יציבות והסתגלות למצב, ימשיכו לשרת את חובותיהן. המשקיעים הזרים חתכו את נוכחותם בשוק האג"ח הממשלתיות, אבל שמרו על נוכחות בשוק המניות

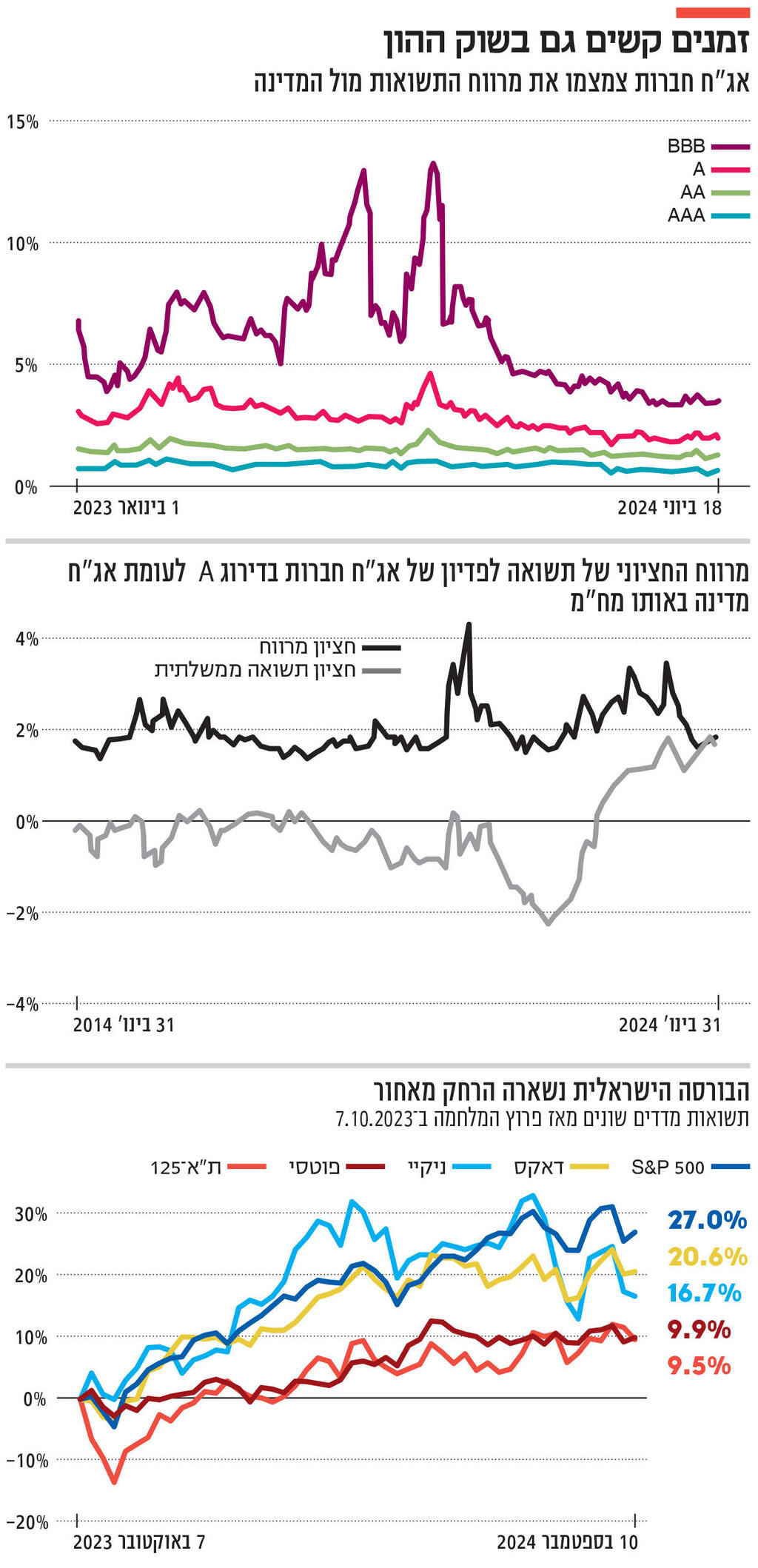

אחד הפערים המסקרנים ביותר בכלכלה הישראלית הוא הפער בין חוסר הוודאות הכלכלית כתוצאה מהמלחמה ונתוני המאקרו, במרכזם הריבית הגבוהה, הורדות דירוג האשראי והחוב התופח, לבין הביצועים הגבוהים של החברות שפועלות בארץ. דו"חות המחצית הראשונה של שנת 2024, שפורסמו בחודש האחרון, המחישו זאת במיוחד. אתמול קיבלנו תזכורת נוספת לפער בין המדינה לחברות שפועלות בה, בסקירה שפרסמה המחלקה הכלכלית ברשות ניירות ערך על השפעת המלחמה על שוק ההון הישראלי במחצית הראשונה של 2024. לפי הסקירה, פער התשואה בין איגרות החוב הקונצרניות לאיגרות החוב הממשלתיות הצטמצם והגיע לשפל רב־שנתי. זהו משפט טכני לכאורה, אך עם משמעות גדולה, שלפיה מבחינת המשקיעים, הפער בין איגרת חוב ממשלתית לאיגרת חוב קונצרנית הולך ונעלם.

השקעה באיגרות חוב ממשלתיות נחשבת להשקעה בטוחה, המהווה נקודת ייחוס בשוק ההון ("תשואה חסרת סיכון"). לכן, לרוב קיים פער ("מרווח") מובנה ברוב הכלכלות בין התשואה של אג"ח ממשלתיות לתשואה של אג"ח קונצרניות.

המלחמה, המשבר הפוליטי והמצב הכלכלי הגדילו באופן טבעי את הסיכון של השקעה בישראל, ולפיכך גם הביאו לירידה במחירן של איגרות חוב ממשלתיות וקונצרניות. בכל הנוגע לאיגרות חוב, היחס בין מחיר לתשואה הוא הופכי, כלומר כשהמחיר יורד התשואה עולה, ולהפך. לכן, הירידה במחיר איגרות החוב מתורגמת לעלייה בתשואה.

העלייה בתשואה של איגרות חוב ממשלתיות בישראל אינה מפתיעה: התשואה שלהן טיפסה לקראת סוף חודש מרץ לעבר 5% - תשואה שלפי רשות ניירות ערך "שררה בשוק המקומי לאחרונה רק בתקופת משבר החובות האירופי ב־2012-2011". המרווח בין האיגרת הדולרית של ישראל ל־10 שנים לבין המקבילה בארה"ב הגיעה באמצע אפריל, סביב המתקפה האיראנית, לשיא של כ־1.6% ועדיין נמצאת ברמות דומות.

ביצועי החברות לא נפגעו

מה שמפתיע הוא שבחצי השנה האחרונה, בעוד התשואה על איגרות חוב ממשלתיות טיפסה, המרווח של איגרות החוב הקונצרניות הלך והצטמצם (הרשות השוותה בין מרווח חציוני של אג"ח קונצרנית בדירוג A לעומת תשואה לפדיון חציונית של אג"ח ממשלתית באותו מח"מ). כך, לדוגמה, המרווח הממוצע לאיגרות חוב בסיכון נמוך יחסית (בקבוצת הדירוג A) ירד מ־4.5% לאחר פרוץ המלחמה לפחות מ־2% ביוני האחרון.

המשמעות היא שמבחינת השוק, פער הסיכון בין איגרת חוב ממשלתית לקונצרנית הולך ויורד. את צמצום הפער ניתן להסביר בשני תהליכים מקבילים. הראשון הוא שבעוד אמון המשקיעים בממשלה הולך ויורד, ביצועי החברות, שלא נפגעו עד כה בצורה משמעותית בגלל המלחמה, מצליחים לשמור על אמון המשקיעים.

"הסבר אפשרי אחד לתופעה זו של ירידה במרווחים, על אף עלייה בתשואות הממשלתיות, עשוי לנבוע מביטחון המשקיעים המקומיים ביכולת החברות, שהוכיחו את הסתגלותן המהירה לתנאי שוק משתנים בשנים האחרונות, להשיב את חובותיהן על אף האתגר הכלכלי־ביטחוני שמציבה המלחמה", כותבים ברשות ניירות ערך.

חיזוק לכך ניתן לראות בביצועי החברות במדד ת"א־125, שנסקרים גם כן בעבודה של הרשות. לפי הרשות, הפער בין המדד, שעלה במתינות, לבין המדדים המובילים בעולם המשיך לגדול. כך, לדוגמה, הפער מול מדד S&P 500 המשיך לעלות במהלך מחצית השנה והגיע לכ־25% (במונחים שקליים).

לאור פערי הביצועים בין השוק בישראל לשווקים האחרים בעולם, הרשות בחנה את מכפילי הרווח של החברות בישראל - כלומר את היחס בין שווי החברות לבין רווחיהן. ככל שמכפיל נמוך יותר, מחירה של חברה הוא זול יותר. זה יכול להצביע על תמחור חסר או על ציפייה לירידה בביצועי החברות.

לפי בדיקת הרשות, המכפיל הממוצע של מדד ת"א־125 נמצא ברמות שפל ביחס לעשור האחרון, וכך גם הפער בין המכפיל במדד הישראלי ל־S&P 500. לפי הרשות, "נתונים אלה עשויים להעיד על כך שרווחיות החברות בתל אביב לא נפגעה עד כה במידה שיכולה להסביר את רמות התמחור הנוכחיות של החברות הנסחרות, וכי הפער בביצועים נובע ככל הנראה במידה רבה מהמלחמה והשלכותיה הכלכליות והפיסקאליות".

כלומר, המכפיל מעיד על כך שרווחי החברות נותרו יציבים, מה שמאפשר להן לפרוע את חובותיהן בשוק האג"ח בצורה מסודרת, זאת בעוד מחיר המניות ירד ברקע הסנטימנט השלילי ואי־הוודאות במשק.

המשקיעים הזרים נעלמו

לצמצום הפער בין איגרות החוב הממשלתיות לקונצרניות יש הסבר נוסף: בריחת המשקיעים הזרים. נתח המשקיעים הזרים בשוק האג"ח הממשלתיות ירד מ־14.4% טרם המלחמה ל־8.4% בסוף המחצית. זאת, בזמן שבשוק האג"ח הקונצרניות נתח המשקיעים הזרים היה מראש זניח יחסית ועמד על פחות מ־1%, ובזמן ששיעור ההחזקה בשוק המניות לא השתנה מהותית, וירד מ־19.8% בסוף ספטמבר 2023 ל־19.2% בסוף יוני האחרון.

כשהביקוש לאיגרת חוב יורד מחירה יורד, ואז כאמור תשואתה עולה, ולכן הירידה בנתח המשקיעים הזרים מתורגמת ישירות לעלייה בתשואה של איגרות החוב הממשלתיות, ולפיכך גם לצמצום המרווח בינן לבין איגרות החוב הקונצרניות. לצד זאת, העובדה שהמשקיעים הזרים הפחיתו באופן משמעותי את החזקתם באג"ח ממשלתיות, אך לא הפחיתו באופן דומה את החזקותיהם בשוק המניות המקומי, עשויה להצביע גם כן על אובדן האמון בממשלה, לצד הבעת אמון בחברות.

הביומד חסין יחסית למלחמה

"שוק האג"ח הקונצרניות מצליח לשמור על מרווחי תשואה נמוכים והשוק הראשוני ממשיך לתפקד ביעילות. לעומת זאת, העלייה בהיקפי גיוס החוב הממשלתי לוותה בעלייה בתשואות האג"ח ובפתיחת פער התשואות מול אג"ח של משקים מפותחים מקבילים, אשר משקפים את האתגרים הפיסקאליים והוצאות המלחמה המתמשכות", מסבירים ברשות ניירות ערך.

הסקירה של הרשות בוחנת גם את התשואות בשוק המניות לפי ענפים, וממחישה את הפער בין ענפים שמנותקים יחסית מהשוק המקומי לענפים מקומיים. כך, לדוגמה, בעוד התשואה המצטברת הממוצעת בענפי הביומד והטכנולוגיה צמחה מ־7 באוקטובר עד סוף המחצית הראשונה של השנה ב־69% (בהשפעת הזינוק של טבע במהלך התקופה) וב־22% (בהתאמה), בתעשייה התשואה היתה שלילית ועמדה על 7%– בעיקר עקב ירידות במניות כיל ושטראוס, ובבנקים על 1%–.

"בראייה סקטוריאלית, הענפים שהציגו את הביצועים הטובים ביותר מתחילת המלחמה היו אלו שהינם בעלי זיקה מוגבלת לשוק המקומי, דוגמת מגזרי הביומד והטכנולוגיה. בהסתכלות על הענפים המושפעים מהפעילות המשקית, ענף הנדל"ן, שפועל בסביבה עסקית מאתגרת במיוחד, הצליח להציג תשואה חיובית (6%) מאז תחילת המלחמה, לאחר שנחלש במהלך המחצית הראשונה של 2024", כתבו ברשות.